Raport BIK – analiza

Pozwala sprawdzić historię kredytową, dzięki niemu dowiesz się również, które z Twoich danych posiadają banki i instytucje pożyczkowe. Raport BIK to narzędzie umożliwiające kontrolowanie finansów, dające wgląd do zaciągniętych zobowiązań. Chroni on klientów, ostrzegając ich m.in. przed próbą zaciągnięcia kredytu przy użyciu ich danych. Umożliwia również sprawdzenie wysokości naszej zdolności kredytowej.

Spis treści:

- Raport BIK - czym jest?

- Korzyści z Raportu BIK

- Jakie informacje znajdziemy w raporcie BIK?

- Raport BIK krok po kroku - analiza

- Scoring BIK - ocena punktowa w raporcie BIK

- Raport BIK jest płatnym narzędziem

- Powiadomienia BIK

Raport BIK - czym jest?

Raport BIK to narzędzie Biura Informacji Kredytowej. Gromadzi dane personalne kredytobiorców, informacje o udzielonych zobowiązaniach, z dokładnym określeniem:

- ich rodzaju (np. kredyt hipoteczny, kredyt konsumencki czy pożyczka online – o rodzajach kredytów i ich specyfice przeczytasz tutaj),

- wysokości rat,

- daty przyznania świadczenia,

- długości ich trwania, kalendarza wpłat,

- terminowości spłaty.

Raport ten wskazuje czy kredyt spłacany jest przez nas terminowo, jaką zdolność kredytową posiadamy w danym momencie. Chroni finanse konkretnego użytkownika, ale również jego bliskich, przed oszustami.

Istotnym jest jednak fakt, iż nie każda firma pozabankowa, zajmująca się udzielaniem pożyczek, udostępnia dane swoich klientów w BIK. Wszystko zależy od ustaleń i umów obowiązujących daną spółkę.

Korzyści z Raportu BIK

Dzięki raportowi BIK:

- możesz lepiej kontrolować zaciągnięte zobowiązania,

- sprawdzisz swoją szansę na przyznanie nowego świadczenia,

- masz wgląd do swojej historii kredytowej,

- poznasz powody, które doprowadziły do odmowy przyznania Ci świadczenia,

- chronisz siebie i bliskich przed użyciem twoich i ich danych osobowych, w celu zaciągnięcia kredytu przez osoby nieupoważnione,

- dowiesz się, co wpływa na wysokość twojej zdolności kredytowej,

- będziesz w stanie monitorować informacje o wakacjach kredytowych,

- będziesz miał dostęp do informacji dotyczących zakupów z tzw. odroczoną płatnością (PayPo)

Raport BIK pozwala lepiej kontrolować finanse, zaciągnięte zobowiązania, cieszyć się bezpieczeństwem i właściwie przygotować się do złożenia wniosku o przyznanie nowego świadczenia kredytowego. Sprawdzi się w sytuacji, gdy chcesz ocenić realne szanse na otrzymanie pozytywnej decyzji kredytowej lub wtedy, gdy jesteś po prostu ciekawy jak wygląda twój scoring w BIK.

Jakie informacje znajdziemy w raporcie BIK?

W raporcie BIK znajdziesz:

- rachunki np. te za energię elektryczną, ogrzewanie, gaz, wodę, Internet, telewizję;

- informacje o pożyczkach poza bankowych;

- historie kredytowe świadczeniobiorców;

- informacje o kartach debetowych, kartach kredytowych, kartach detalicznych;

- dane o kredytach na zakup towaru (np. kredyt na zakup samochodu), kredytach studenckich, mieszkaniowych, pracowniczych;

- informacje o limicie debetowym w ROR;

- dane dot. kredytów poręczonych.

Raport BIK krok po kroku - analiza

Analizę raportu BIK będziemy opierać na przykładowym raporcie w wersji demo, pobranym z oficjalnej strony internetowej Biura Informacji Kredytowej – www.bik.pl. Krok po kroku sprawdzimy dla was zawartość raportu BIK.

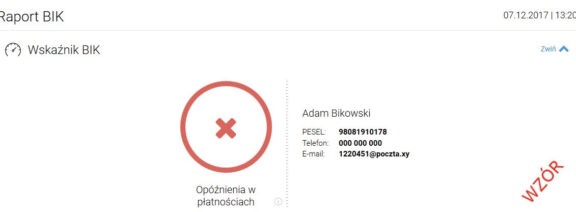

Wskaźnik BIK

Pozwala uzyskać informacje o tym czy dany kredytobiorca posiada zaległości w płatnościach. W tej części znajdują się również dane personalne osoby, której dotyczy wykaz.

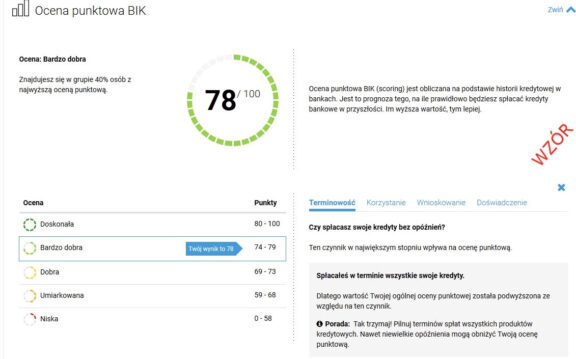

Ocena punktowa BIK

W tej części użytkownik może sprawdzić swój scoring, czyli ocenę punktową, sporządzoną na podstawie danych zgromadzonych przez BIK. W raporcie przewidziano pięciostopniową skalę ocen:

- Niska (od 0 do 58 punktów);

- Umiarkowana (od 59 do 68 punktów);

- Dobra (od 69 do 73 punktów);

- Bardzo dobra (od 74 do 79 punktów);

- Doskonała (od 80 do 100 punktów).

Kredytobiorca dostaje ocenę, zgodnie z systemem oceniania BIK i ilością przyznanych mu w tym procesie punktów. Punktacja jest z góry ściśle określona, maksymalnie użytkownik może otrzymać 100 punktów. Na to, jaką ocenę dostanie dana osoba ma wpływ przede wszystkim fakt czy regularnie spłaca ona swoje zobowiązania. Każda, nawet najmniejsza, zwłoka w płatności może znacznie obniżyć scoring.

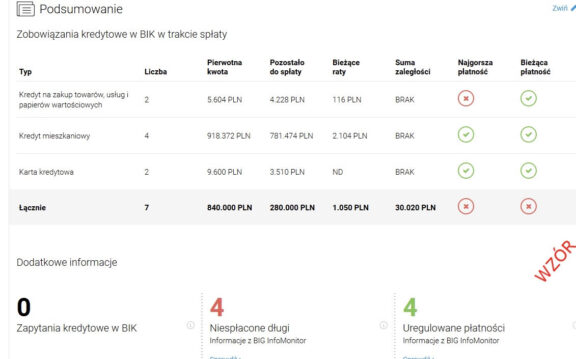

Podsumowanie – kredyty w trakcie spłaty

W podsumowaniu znajdują się informacje o zobowiązaniach, jakie posiadamy. Przypomnijmy jednak o tym, że niektóre firmy pożyczkowe (instytucje pozabankowe) nie przekazują informacji do BIK.

Świadczenia kredytowe są przyporządkowane do konkretnej kategorii, np.:

- kredyt na zakup towarów, usług i papierów wartościowych;

- kredyt mieszkaniowy;

- karta kredytowa.

Przy każdym typie kredytu, widnieje również liczba, która określa ilość zobowiązań przyznanych w obrębie danej kategorii oraz sumę wszystkich świadczeń. Przy poszczególnych typach jest umieszczony komunikat o tym: ile wynosiła pierwotna kwota kredytu; ile z tej kwoty pozostało do spłaty; jaka jest aktualnie wysokość raty. W raporcie widzimy również ocenę spłaty danego zobowiązania (patrz: Najgorsza płatność) i adnotację, która informuje o ostatniej racie i tym czy została już uregulowana.

W sekcji “Dodatkowe informacje” natomiast znajduje się komunikat o liczbie:

zapytań kredytowych w BIK,

zobowiązań, które nie zostały przez nas jeszcze spłacone,

uiszczonych płatności.

Dane te pochodzą z BIG InfoMonitor.

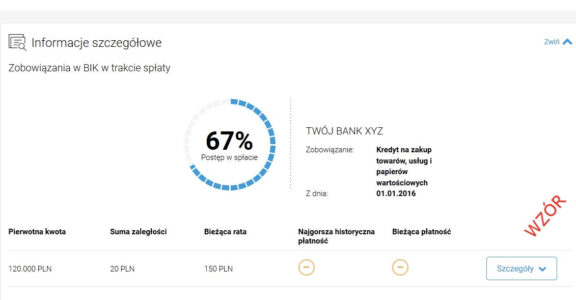

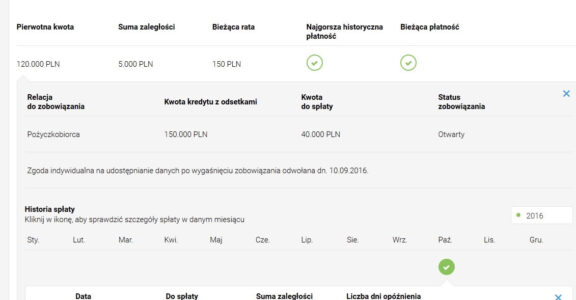

Informacje szczegółowe dot. zobowiązań pozostający w trakcie spłaty.

W tym miejscu raportu BIK użytkownik może dokładnie sprawdzić każde swoje zobowiązanie, które nadal spłaca. Dana pozycja zawiera informacje o banku, rodzaju świadczenia, dniu jego przyznania, historii spłat (uwzględniającej dokładne daty wpłat), sumie zaległości oraz postępach w spłacie prezentowanych w skali procentowej.

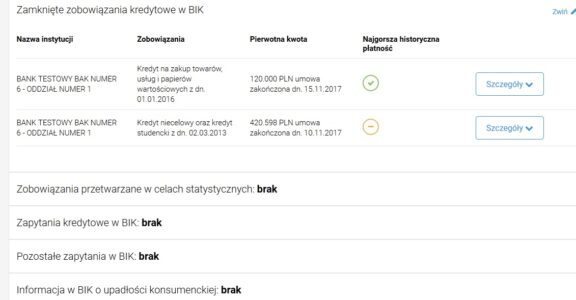

Lista zamkniętych zobowiązań

Poza aktualnymi zobowiązaniami, które pozostają w trakcie spłaty, raport zawiera również listę zamkniętych zobowiązań kredytowych. Obejmuje ona najważniejsze informacje dot. danego kredytu, takie jak: nazwę instytucji i oddziału; typ zobowiązania; pierwotną kwotę kredytu; datę spłaty (zakończenia umowy).

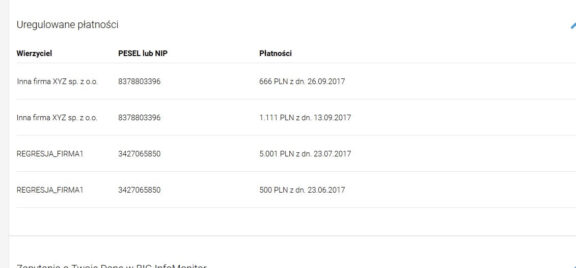

Informacje pochodzące z BIG InfoMonitor

Tutaj umieszczone są niespłacone długi z uwzględnieniem danych wierzyciela, wysokości zaległości, daty i umowy, na podstawie której wierzyciel wzywa dany podmiot do płatności. W tej sekcji zamieszczono także listę płatności uregulowanych przez osobę oraz zapytania o jej dane w BIG InfoMonitor.

Scoring BIK - ocena punktowa w raporcie BIK

Scoring BIK, czyli inaczej ocena punktowa w raporcie BIK. W gruncie rzeczy jest to po prostu ocena wiarygodności danego kredytobiorcy. BIK udostępnia bankom, instytucjom pożyczkowym historię kredytową konkretnej osoby oraz informację o tym, jaka jest jego zdolność kredytowa. Na podstawie danych zebranych w bazie, przyznaje punkty i ocenę.

Ocena ta pozwala określić ryzyko udzielenia świadczenia kredytowego danej osobie. Im więcej punktów, tym lepiej. Punkty są przyznawane przede wszystkim za terminowo spłacane zobowiązania.

Dobry scoring wzmacnia wiarygodność kredytobiorcy i daje większą szansę na przyznanie kolejnego kredytu. Negatywna ocena może wiązać się z otrzymanie odmowy kredytowej. Decyzja, o przyznaniu świadczenia bądź odrzuceniu wniosku o kredyt, pozostaje w rękach banku lub instytucji pozabankowej. BIK przekazuje wyłącznie zebrane w swojej bazie dane.

Raport BIK jest płatnym narzędziem

Raport BIK jest narzędziem płatnym, ile kosztuje? Na stronie Biura Informacji Kredytowej użytkownika ma do wyboru dwa pakiety:

- Pakiet BIK;

- Pakiet BIK MAX.

W podstawowym pakiecie ma on możliwość pobrania sześciu raportów BIK, otrzymuje alerty, ma dostęp do swojego scoringu i analizatora kredytowego BIK. W nieco droższej wersji Biuro Informacji Kredytowej zmienia sześć raportów na raporty BIK bez limitu.

Aby wykupić pakiet wystarczy:

- Założyć konto na stronie – bik.pl.

- Wybrać metodę rejestracji (PESEL, dowód osobisty, mObywatel).

- Potwierdzić swoją tożsamość (w aplikacji mObywatel lub robiąc przelew online).

- Aktywować konto, klikając w link przesłany nam w wiadomości mailowej.

Powiadomienia BIK

Powiadomienia przesyłane przez Biuro Informacji Kredytowej, by chronić użytkowników przed niepożądanym wykorzystaniem ich danych osobowych przez oszustów celem zaciągnięcia kredytu. Więcej o alertach poniżej.

Alertów BIK informuje o:

- próbach wyłudzenia danych;

- zakupach PayPo – z odroczoną płatnością;

- opóźnieniach w spłacie zobowiązania.

Na stronie znajdziemy trzy propozycje pakietów:

- Alerty BIK;

- Pakiet Bezpieczna Rodzina;

- Pakiet Bezpieczna Rodzina Plus.

Powiadomienia funkcjonują całą dobę, w każdym dniu tygodnia. Pozwalają zabezpieczyć finanse swoje własne oraz najbliższych.

Źródło:

https://www.bik.pl/

Podobne artykuły

Komornik Sądowy Czesław Walczak

Obecnie w kraju funkcjonuje ponad 1300 komorników sądowych. Jednym z nich jest Czesław Walczak – komornik przy Sądzie Rejonowym w Legnicy.

Egzekucja alimentów bez komornika

Przepisy dotyczące egzekucji alimentów gwarantują Wierzycielom alimentacyjnym wiele przywilejów. Do jednych z nich należy możliwość przymusowego egzekwowania należności alimentacyjnych bez udziału komornika. Jak to zrobić ?

Santander Bank Polska w Krasnymstawie

Santander Bank Polska jest drugim największym bankiem detalicznym w Polsce pod względem posiadanych aktywów. Jeden z oddziałów bankowych mieści się w Krasnymstawie. Sprawdzamy godziny otwarcia, ofertę placówki oraz dane kontaktowe.

Promocja: „Nowe środki na Koncie Oszczędnościowym Profit – edycja XVI” w Banku Millennium

W Banku Millennium trwa promocja, w której za zasilenie konta oszczędnościowego Profit można otrzymać podwyższone oprocentowanie wynoszące 2,7% na okres 100 dni. Promocja trwa do 12 października 2019 roku.

Szybkie pożyczki Lubawa

Zastanawiasz się, gdzie najtaniej otrzymasz pożyczkę w Lubawie? Sprawdź ranking z najlepszymi ofertami przez Internet. Maksymalnie możemy otrzymać nawet 200 000 zł ze spłatą do 10 lat. Pieniądze dostępne są od ręki.

SGB Bank sesje przychodzące i wychodzące

Chcesz wiedzieć, kiedy przelew dotrze na konto bankowe? Sprawdź dokładne godziny sesji przychodzących i wychodzących Elixir w SGB Banku.

Dodaj komentarz