Kredyt po upadłości konsumenckiej

Upadłość konsumencka niesie za sobą wiele konsekwencji – jedne są bardziej dotkliwe, inne mniej. Wiele konsekwencji dotyczy aspektów prawnych dalszego życia po upadłości konsumenckiej. Czy kredyt po ogłoszeniu upadłości konsumenckiej jest możliwy, czy rynek finansów jest już dla upadłych zupełnie niedostępny?

Spis treści:

- Ogłoszenie upadłości konsumenckiej - jakie ma konsekwencje?

- Upadłość konsumencka a kredyt gotówkowy

- Upadłość konsumencka a pożyczka pozabankowa

- Upadłość konsumencka a kredyt hipoteczny

- Ogłoszenie upadłości to nie zawsze umorzenie poprzednich kredytów i pożyczek

Ogłoszenie upadłości konsumenckiej - jakie ma konsekwencje?

Konsekwencje upadłości konsumenckiej dotyczą praktycznie każdej sfery życia danej osoby. Upadłość konsumencką ogłasza się w sytuacji, w której nie jesteśmy w stanie poradzić sobie ze spłatą zobowiązań i jednocześnie utrzymaniem się. Ogłoszenie upadłości konsumenckiej to ostateczność. Z jednej strony pomaga uporać się z długami, ponieważ najczęściej zadłużenie wraz z ogłoszeniem upadłości zostaje umorzone i można od nowa rozpocząć swoją historię kredytową.

Z drugiej jednak strony ogłoszenie upadłości pozostaje w historii kredytowej osoby przez wiele lat, co może utrudnić uzyskanie kredytów lub pożyczek w przyszłości. Ponadto konsekwencje ogłoszenia upadłości konsumenckiej to także niższa zdolność wynajmu mieszkania lub zmniejszenie szansy na uzyskanie pracy w niektórych branżach, które dokładnie sprawdzają historię finansową swoich pracowników.

Upadłość konsumencka a kredyt gotówkowy

Po ogłoszeniu upadłości konsumenckiej teoretycznie jesteśmy w stanie ubiegać się o kredyt gotówkowy, ponieważ zostajemy automatycznie wykreśleni z Krajowego Rejestru Dłużników Niewypłacalnych. W sensie prawnym nie ma przepisów, które by to zabraniały. Jednakże, w praktyce, zdobycie kredytu po upadłości może być bardzo trudne i skomplikowane.

Dla banków i instytucji finansowych istotna jest nasza historia kredytowa oraz zdolność kredytowa. Po ogłoszeniu upadłości konsumenckiej nasza historia kredytowa pozostaje negatywnie obciążona, a informacja o upadłości zostaje widoczna w Biurze Informacji Kredytowej (BIK) przez kolejne 10 lat (zobacz, jak sprawdzić, czy jestem w BIK). To oznacza, że większość banków będzie ostrożna w udzielaniu kredytów osobom, które ogłosiły upadłość. Warto także pamiętać, że każdą próbę uzyskania kredytu po upadłości musi zatwierdzić sąd. To dodatkowa procedura, która może opóźnić proces uzyskania kredytu i nie gwarantuje jego przyznania.

W praktyce zdobycie kredytu po upadłości konsumenckiej jest trudne i wymaga czasu oraz wykazania się stabilną sytuacją finansową po zakończeniu procedury upadłościowej. Dlatego osoby, które zdecydowały się ogłosić upadłość konsumencką, często muszą działać ostrożnie i cierpliwie w odbudowywaniu swojej zdolności kredytowej.

Upadłość konsumencka a pożyczka pozabankowa

Po ogłoszeniu upadłości o wiele większe szanse mamy na rynku pożyczek pozabankowych niż produktów bankowych. Teoretycznie bowiem istnieje możliwość zaciągnięcia pożyczki pozabankowej po ogłoszeniu upadłości konsumenckiej. Na rynku istnieją instytucje finansowe, które specjalizują się w udzielaniu pożyczek dla zadłużonych lub pożyczek bez BIK. Produkty tego typu często wiążą się z wyższymi kosztami w porównaniu do tradycyjnych kredytów bankowych. Wynika to z większego ryzyka, jakie pożyczkodawcy podejmują, udzielając pożyczek osobom z trudniejszą sytuacją finansową. Przed zaciągnięciem pożyczki pozabankowej, zawsze warto:

- Dokładnie zapoznać się z warunkami umowy: Obejmuje to zrozumienie oprocentowania, opłat dodatkowych i terminów spłaty.

- Przeanalizować, czy pożyczka jest opłacalna: Warto ocenić, czy koszty związane z pożyczką nie będą zbyt duże w porównaniu do potrzebnych środków finansowych.

- Rozważyć alternatywne źródła finansowania: Przed podjęciem decyzji o pożyczce, warto zastanowić się, czy istnieją inne możliwości pozyskania środków, takie jak pożyczka od rodziny, oszczędności czy programy pomocy społecznej.

Po ogłoszeniu upadłości konsumenckiej możemy więc teoretycznie zaciągnąć pożyczkę pozabankową, ale należy to robić ostrożnie, starannie analizując koszty i korzystając z tej opcji tylko wtedy, gdy jest to rzeczywiście konieczne.

Upadłość konsumencka a kredyt hipoteczny

Zdolność do uzyskania kredytu hipotecznego po ogłoszeniu upadłości konsumenckiej jest znacznie utrudniona, ale nie całkowicie niemożliwa. Ostateczna decyzja będzie zależała od wielu czynników, w tym od twojej aktualnej sytuacji finansowej, upływu czasu od ogłoszenia upadłości, od polityki konkretnego banku lub instytucji kredytowej oraz od tego, jaką zdolność kredytową wykażemy.

Im więcej czasu minęło od ogłoszenia upadłości i spłaty zobowiązań, tym większa jest szansa na poprawienie swojej zdolności kredytowej przy wnioskowaniu o kredyt hipoteczny. Upadłość konsumencka pozostaje widoczna w historii kredytowej przez okres około 10 lat w Biurze Informacji Kredytowej (BIK), ale w miarę upływu czasu jej wpływ może słabnąć. Banki i instytucje kredytowe zwracają przede wszystkim uwagę na twoją obecną sytuację finansową. Jeśli jesteś w stanie udowodnić, że od ogłoszenia upadłości poprawiłeś/łaś swoją zdolność do zarządzania finansami, to może to być punkt na twoją korzyść.

Wysoki wkład własny do transakcji hipotecznej (np. 20% lub więcej) może przekonać bank, że jesteś bardziej zaangażowany w spłatę kredytu i ryzyko udzielenia ci pożyczki jest mniejsze. Polityka kredytowa różni się też między bankami i instytucjami kredytowymi. Niektóre mogą być bardziej przychylnie nastawione do osób, które ogłosiły upadłość, niż inne. Ponadto przed rozpoczęciem ubiegania się o kredyt hipoteczny, tym bardziej w takiej sytuacji, warto skonsultować się z doradcą finansowym lub specjalistą ds. hipotek, aby dowiedzieć się, jakie są twoje realne szanse na uzyskanie kredytu hipotecznego po upadłości. Doradca może pomóc ci ocenić twoją sytuację i przygotować się do procesu uzyskania kredytu hipotecznego.

Pamiętaj jednak, że zaciągnięcie kredytu hipotecznego po upadłości konsumenckiej jest zazwyczaj trudniejsze i wiąże się z wyższym ryzykiem oraz potencjalnie wyższymi kosztami. Przed podjęciem decyzji zawsze warto dokładnie zbadać swoje możliwości i być gotowym na dodatkowe wyzwania, które mogą się pojawić w trakcie procesu uzyskania hipoteki.

Ostrzeżenie dla osób po ogłoszniu upadłości konsumenckiej

Jeśli ogłosiłeś/ogłosiłaś już kiedyś upadłość konsumencką, bo nie byłeś/byłaś w stanie wykonywać swoich wymagalnych zobowiązań pieniężnych, dobrze wiesz, jak trudno jest znaleźć się w pułapce niespłaconych długów. To ważne doświadczenie, które nie tylko wpłynęło na Twoją sytuację finansową, ale także na całe życie. Dlatego teraz, gdy jesteś po zakończeniu postępowania upadłościowego, istnieje kilka kluczowych rzeczy, które powinieneś/powinnaś pamiętać, aby uniknąć ponownego zadłużenia się:

- Po ogłoszeniu upadłości Twoja zdolność kredytowa jest osłabiona, a dostępność tradycyjnych kredytów może być ograniczona. To znak, że teraz warto być ostrożnym w zaciąganiu nowych zobowiązań. Staraj się żyć w granicach swoich aktualnych środków i sprawdź, jak zwiększyć zdolność kredytową.

- Pożyczki pozabankowe mogą wydawać się łatwym rozwiązaniem w trudnych chwilach, ale często są obarczone wysokimi kosztami i krótkimi terminami spłaty. Upewnij się, że rozumiesz wszystkie opłaty i warunki przed podpisaniem umowy.

- Zdolność do planowania budżetu i zarządzania finansami jest teraz kluczowa. Śledź swoje wydatki, oszczędzaj na nieoczekiwane wydatki i staraj się ograniczać niepotrzebne wydatki.

- Zrozumienie podstawowych zasad finansów osobistych może pomóc Ci unikać błędów finansowych w przyszłości. Rozważ udział w kursach lub szkoleniach z zakresu zarządzania finansami.

- Upadłość konsumencka to okazja do ponownego rozpoczęcia, ale także szansa na refleksję nad tym, co doprowadziło do trudności finansowych w przeszłości. Unikaj impulzywnych zakupów lub podejmowania ryzykownych inwestycji.

Pamiętaj, że upadłość konsumencka może być szansą na nowy start, ale jednocześnie jest ostrzeżeniem przed błędami przeszłości. Bądź ostrożny i odpowiedzialny w zarządzaniu swoimi finansami, aby uniknąć powrotu do spirali zadłużenia. Twój zdrowy budżet i stabilna sytuacja finansowa są bezcennymi aktywami na drodze do finansowej niezależności.

Ogłoszenie upadłości to nie zawsze umorzenie poprzednich kredytów i pożyczek

Po ogłoszeniu upadłości konsumenckiej, los długów zależy od decyzji sądu upadłościowego, która jest oparta na naszej obecnej sytuacji finansowej. Istnieją trzy główne możliwości:

- Anulowanie całości zobowiązań: Sąd może zdecydować się na całkowite umorzenie wszystkich naszych długów. To jest najbardziej korzystna opcja, jednak nie zawsze jest dostępna i zwykle dotyczy osób znajdujących się w wyjątkowo trudnej sytuacji finansowej.

- Częściowe anulowanie z harmonogramem spłaty: W niektórych przypadkach sąd może zdecydować się na anulowanie części długów, a resztę objąć harmonogramem spłaty. Dzięki temu mamy szansę na bardziej przystępne raty, ale część zobowiązań pozostaje do spłacenia.

- Stworzenie pełnego planu spłaty: W innych sytuacjach sąd może zdecydować, że żadne zobowiązania nie zostaną anulowane, a zamiast tego zostanie opracowany plan spłaty wierzycieli. To oznacza, że będziemy musieli spłacić wszystkie nasze długi zgodnie z ustalonym harmonogramem.

Pamiętaj, że nie nie wszystkie rodzaje długów mogą być anulowane w wyniku upadłości konsumenckiej. Grzywny, alimenty oraz długi z tytułu odszkodowań czy rent zwykle nie podlegają umorzeniu.

Podobne artykuły

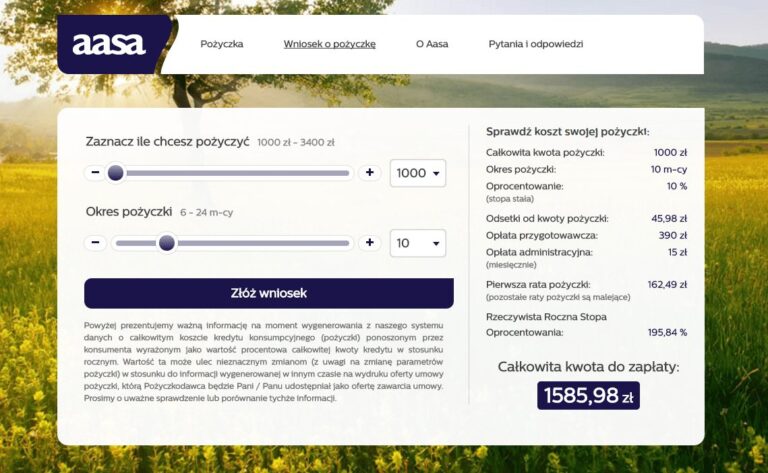

Pożyczka na Święta od Aasa

Aasa Kredyt to dobrze znana skandynawska firma pożyczkowa. Maksymalna kwota pierwszej pożyczki to 3400 zł.

Biuro paszportowe w Otwocku

Gdzie można wyrobić paszport w Otwocku? Biuro paszportowe w Otwocku znajduje się przy ulicy Armii Krajowej 5. W naszym poradniku wskazujemy godziny urzędowania biura, dane kontaktowe oraz informacje o wniosku. Sprawdź najważniejsze informacje, jak wyrobić paszport w Otwocku.

Pożyczki Częstochowa

Sprawdź ranking pożyczkowy online w Częstochowie, aby znaleźć najtańszą ofertę. Dostępne są kwoty do 200 000 zł, a okres spłaty wynosi maksymalnie 10 lat.

ING Bank Śląski w Bielsku-Białej

ING Bank Śląski jest jednym z największych banków detalicznych w Polsce. Oddziały banku mieszczą się również w Bielsku-Białej – sprawdzamy godziny otwarcia, dane kontaktowe oraz ofertę placówek.

Santander Bank Polska w Tomaszowie Mazowieckim

Santander Bank Polska to drugi pod względem wielkości aktywów bank w Polsce. Jeden z oddziałów banku jest zlokalizowany w Tomaszowie Mazowieckim. Sprawdzamy ofertę placówki, jej adres oraz dane kontaktowe.

Kredyt na pompę ciepła

Popularność pomp ciepła rośnie. Ich ceny są już na tyle przystępne, że większość osób jest w stanie zakupić pompę ciepła z pomocą kredytu gotówkowego lub celowego. Jakie oferty mamy do wyboru i z których najlepiej skorzystać? Sprawdź ranking najlepszych propozycji kredytów na pompy ciepła.

Dodaj komentarz