Ile komornik może zająć z pensji w 2020?

Ile komornik może zabrać z wynagrodzenia w 2020 roku? Sprawdź tabelę zajęć brutto/netto – dzięki niej szybko ustalisz, ile komornik musi zostawić przy egzekucji z wynagrodzenia. Kwota zajęcia pensji jest różna w zależności od rodzaju umowy, na której pracujemy. Wyjaśniamy, ile może zająć komornik z umowy o pracę, umowy zlecenia i umowy o dzieło w 2020 roku.

Ten artykuł nie jest aktualny. Przejdź do artykułu na ten rok: Ile komornik może zajać z pensji?

Spis treści:

1. Ile komornik może zabrać z pensji w 2020 roku?

2. Zajęcie wynagrodzenia 2020 – tabela brutto/netto

3. Ile komornik może zabrać z umowy o pracę w 2020?

4. Ile komornik może zabrać przy niepełnym wymiarze pracy w 2020?

5. Ile komornik może zabrać z pensji za alimenty w 2020?

6. Ile zajmie komornik – umowa o dzieło 2020

7. Ile zajmie komornik – umowa zlecenie 2020

8. Ile zajmie komornik z konta w 2020?

9. Potrącenia obowiązkowe 2020

10. Zajęcie komornicze – podstawa prawna

11. Co zrobić, jak komornik zajmie za dużo?

12. Ile komornik zajmie z wypłaty 2020 – podsumowanie

Ile komornik może zabrać z pensji w 2020 roku?

Kwota zajęcia komorniczego z wynagrodzenia zależna jest od wysokości płacy minimalnej. Przypomnijmy, że na rok 2020 została ona ustalona przez rząd na poziomie 2600 zł brutto, czyli około 1920 zł na rękę. Im większa pensja minimalna, tym więcej pieniędzy u każdego z nas musi zostać na koncie przy egzekucji komorniczej.

Minimalne wynagrodzenie jest bowiem wolne od zajęcia przez komornika sądowego. Jeżeli zarabiamy najniższą krajową, komornik nie może nam potrącić ani złotówki (nie dotyczy zajęć alimentacyjnych).

W roku 2020 komornik przy egzekucji z wypłaty musi zatem zostawić do dyspozycji dłużnika dokładnie 2600 zł brutto (1920,62 zł netto) miesięcznie. W odniesieniu do wszystkich dłużników niealimentacyjnych zatrudnionych na umowę o pracę dokładnie taka kwota chroniona jest przed zajęciem komorniczym.

Oczywiście poza kwotą, którą komornik musi zostawić dłużnikowi, jest także maksymalny próg zajęcia z pensji wyższych niż płaca minimalna. Komornik może zająć maksymalnie:

– 60% wynagrodzenia miesięcznego w przypadku dłużników alimentacyjnych,

– 50% wynagrodzenia miesięcznego w przypadku pozostałych dłużników.

Przy zajmowaniu części wynagrodzenia komornika nadal obowiązuje konieczność pozostawienia dłużnikowi równowartości pensji minimalnej. Takie prawa daje każdemu obywatelowi naszego kraju zatrudnienie w oparciu o umowę o pracę. Przy pozostałych formach zatrudnienia obowiązują inne progi zajęcia i inne prawa chroniące pracownika przed egzekucją komorniczą.

Ile komornik może zabrać z pensji minimalnej w 2020?

Z pensji minimalnej osobie zatrudnionej na umowę o pracę komornik nie zabierze ani grosza (chyba że jest ona dłużnikiem alimentacyjnym). Kwota minimalnej płacy musi bezwzględnie pozostać do dyspozycji dłużnika.

Potrzebujesz gotówki, ale masz komornika? Sprawdź:

Pożyczki dla zadłużonych – także w SKOKu

Pożyczki bez baz – w całości przez Internet

Kwota wolna od potrąceń 2020

Kwota wolna od potrąceń to kwota, której komornik nie może zająć żadnemu dłużnikowi. Jest ona równa wysokości minimalnego wynagrodzenia w danym roku. Kwota wolna od potrąceń nie dotyczy jednak dłużników alimentacyjnych – im komornik musi pozostawić do dyspozycji tylko równowartość 4/10 minimalnego wynagrodzenia w danym roku. Na ten temat więcej napiszemy w osobnym artykule o kwocie wolnej od potrąceń w roku 2020.

Podsumowując:

1. Komornik, zgodnie z prawem, przy zajęciu środków z wynagrodzenia musi stosować się zarówno do minimalnej, jak i maksymalnej granicy zajęcia.

2. Minimalną kwotą, którą musi zostawić dłużnikowi, jest równowartość płacy minimalnej w danym roku (w 2020 roku jest to 2600 zł brutto, czyli około 1920 zł netto). Maksymalnie natomiast komornik może zająć 50% z wynagrodzenia dłużnika (60% w przypadku dłużników alimentacyjnych).

3. W taki sposób przed zajęciami komorniczymi chroni nas tylko umowa o pracę.

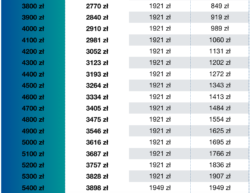

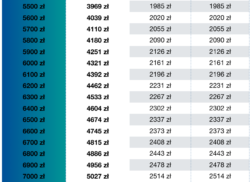

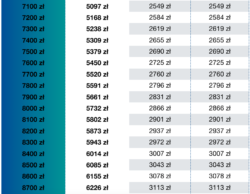

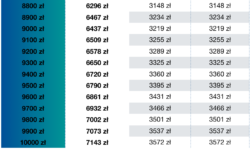

Ile komornik może zająć z wynagrodzenia 2020 – tabela brutto/netto

Zastanawiasz się, ile komornik może konkretnie zająć z pensji w 2020? Sprawdź tabelę z kwotami brutto/netto, dzięki której szybko ustalisz kwotę potrącenia z wynagrodzenia oraz kwotę, którą otrzyma Dłużnik.

Ile komornik może zabrać z umowy o pracę w 2020?

Przy egzekucji z wynagrodzenia z umowy o pracę komornik musi stosować się właściwie do kilku głównych zasad. Są one różne w zależności od tego, czy dłużnik jest dłużnikiem alimentacyjnym, czy niealimentacyjnym.

Dłużnikowi niealimentacyjnemu komornik:

– zajmie maksymalnie połowę wynagrodzenia,

– bezwzględnie pozostawi do dyspozycji równowartość minimalnego wynagrodzenia, czyli około 1921 zł na rękę.

Dłużnikowi alimentacyjnemu komornik:

– zajmie maksymalnie 60% jego wynagrodzenia,

– pozostawi do dyspozycji równowartość 40% płacy minimalnej, czyli około 769 zł.

Przepisy ograniczające działania komornika nie pozwalają mu właściwie zabrać ani złotówki dłużnikowi, który pracuje na umowę o pracę, zarabia na niej minimalną krajową i nie ma długów powstałych z tytułu alimentów.

Tak samo nie wszystkim grozi zajęcie połowy pensji – żeby komornik mógł zająć 50% zarabianych środków, dłużnik miesięcznie musi uzyskiwać z tytułu umowy o pracę więcej niż 5300 zł. Wszystkim pozostałym dłużnikom komornikowi uda się zająć tylko kwotę ponad minimalne wynagrodzenie, czyli mniej niż połowę wypłaty dłużnika.

Przykładowa sytuacja:

Pan Marian jest przedstawicielem handlowym lokalnej firmy tytoniowej i z tytułu umowy o pracę zarabia w każdym miesiącu 4700 zł brutto, czyli do jego kieszeni miesięcznie trafia około 3400 zł. Niestety żona pana Mariana poważnie zachorowała i był on zmuszony do zaciągnięcia pożyczki w dużej kwocie, której nie jest teraz w stanie spłacać. Egzekucja jego długów została powierzona komornikowi, który zdecydował się ściągać zaległości z wypłaty miesięcznej pana Mariana.

Najpierw komornik sprawdził, czy pan Marian zarabia więcej niż pensję minimalną (jeżeli zarabiałby mniej, egzekucja byłaby niemożliwa). Okazało się, że pan Marian zarabia dużo więcej niż wynosi pensja minimalna, dlatego kolejnym krokiem komornika było sprawdzenie, jak dużo może on zająć z wypłaty miesięcznej pana Mariana. Gdyby chciał zająć mu maksymalny procent wypłaty (czyli 50%), to panu Marianowi zostałoby do dyspozycji mniej niż równowartość płacy minimalnej, dlatego komornik musi zająć mu z pensji nieco mniej – jedynie tyle, ile wynosi nadwyżka nad płacę minimalną 2020.

Ostatecznie więc komornik co miesiąc ściąga od pana Mariana 1484 zł, a pozostawia mu do dyspozycji tyle, ile wynosi płaca minimalna, czyli około 1921 zł.

Podsumujmy tę część w kilku punktach:

- Komornik dłużnikowi niealimentacyjnemu zatrudnionemu na umowę o pracę musi pozostawić do dyspozycji równowartość płacy minimalnej (1921 zł miesięcznie).

- Dłużnikowi alimentacyjnemu komornik musi zostawić miesięcznie jedynie 40% minimalnego wynagrodzenia (768 zł).

- Jednocześnie maksymalne progi zajęcia z wynagrodzenia to 50% dla dłużników niealimentacyjnych i 60% dla dłużników alimentacyjnych.

Ile komornik może zabrać przy niepełnym wymiarze pracy w 2020?

Umowa o pracę – nawet pracę w niepełnym wymiarze godzin – również chroni dłużnika przed zajęciem komorniczym. Zależność jest w tym przypadku bardzo prosta.

Osobom zatrudnionym na pełny etat komornik nie może zająć równowartości płacy minimalnej na dany rok, a osobom zatrudnionym na część etatu komornik nie może zająć takiej samej części płacy minimalnej. To znaczy, że jeżeli osoba pracuje na połowę etatu, to przed zajęciem komorniczym jest w jej przypadku chroniona kwota równa połowie płacy minimalnej.

Kwota wolna od zajęcia komorniczego w przypadku osób zatrudnionych na niepełny etat jest więc tym mniejsza, na im mniejszą część etatu osoba ta jest zatrudniona. Aby obliczyć, ile komornik musi zostawić osobie zatrudnionej na część etatu, wystarczy pomnożyć kwotę płacy minimalnej (1921 zł na rękę) przez wymiar etatu (czyli przez np.: 0,5 przy zatrudnieniu na 1/2 etatu).

Kwota wolna od zajęcia komorniczego przy pracy na niepełny etat

1/2 etatu: 960 zł

1/4 etatu: 480 zł

3/4 etatu: 1440 zł

Podane kwoty zostały zaokrąglone.

Wskazane powyżej kwoty są wolne od zajęcia komorniczego tylko dla dłużników niealimentacyjnych. Dłużnikowi alimentacyjnemu, zatrudnionemu zarówno na pełny etat, jak i na część etatu, komornik musi zostawić miesięcznie jedynie 40% minimalnego wynagrodzenia (lub jego części proporcjonalnej do wymiaru czasu pracy).

Tak samo, jak przy osobach zatrudnionych na cały etat, tak i tutaj obowiązuje górny limit zajęcia komorniczego. Przy długach alimentacyjnych komornik może zająć maksymalnie 60% wynagrodzenia osoby zatrudnionej na niepełny etat, a przy długach niealimentacyjnych 50% wypłaty.

Przykładowa sytuacja:

Pan Adam jest w szczęśliwym związku, ale ma dwoje dzieci z poprzedniego małżeństwa. Interesuje się tylko dziećmi z obecnego związku. Nigdy nie zapłacił alimentów należnych jego dzieciom z pierwszego związku, więc jego długami w końcu zajął się komornik. Pan Adam nie zarabia jednak wiele. Ze względu na opiekę nad dziećmi pracuje tylko na pół etatu. Z tytułu pracy dostaje więc połowę kwoty płacy minimalnej (1300 zł brutto, czyli około 1006 zł na rękę).

Pan Adam myślał, że umowa o pracę w pełni chroni go przed egzekucją komorniczą i że komornik nie zabierze mu ani grosza, dlatego nawet nie przejmował się koniecznością płacenia na swoje dzieci z poprzedniego związku. Zgodnie z prawem jednak dłużnicy alimentacyjni nie są chronieni w takim samym stopniu, jak pozostali dłużnicy.

Komornik ma pełne prawo do egzekucji z wypłaty pana Adama, ponieważ ze względu na długi alimentacyjne przy wypłacie minimalnej ma on prawo do otrzymywania jedynie 40% swojej wypłaty. Z niewielkiej wypłaty pana Adama komornik zajmuje zatem 60%, czyli około 600 zł. Panu Adamowi miesięcznie pozostaje jedynie 400 zł do dyspozycji na własne potrzeby.

Podsumujmy tę część:

Komornik dłużnikowi zatrudnionemu na umowę o pracę w niepełnym wymiarze czasu (na część etatu) musi pozostawić do dyspozycji proporcjonalną do wymiaru czasu pracy część płacy minimalnej (np.: przy 1/4 etatu musi pozostawić mu 1/4 kwoty 1921 zł).

Ile komornik może zabrać z pensji za alimenty w 2020?

Dłużnicy alimentacyjni nie mogą liczyć na takie samo traktowanie jak pozostali dłużnicy. Podmiotem cierpiącym na skutek ich zaległości finansowych są bowiem nie przedsiębiorstwa lub osoby trzecie, a ich własne dzieci. Spłata środków należnych własnemu potomstwu jest przez nasze prawo uznawana za priorytetową.

Dlatego też wobec dłużników stosuje się bardziej restrykcyjne zasady egzekucji z wynagrodzenia. Komornik może im zabrać nie 50%, a nawet 60% wynagrodzenia.

Dłużnik alimentacyjny nie ma także prawa do zachowania równowartości 100% pensji minimalnej. Komornik może mu pozostawić zaledwie 40% tej kwoty (768 zł), a całą resztę może zająć na poczet uregulowania długu (o ile oczywiście kwota zajęcia nie przekracza 60% wysokości pensji).

Przykładowa sytuacja:

Pani Janina ma długi alimentacyjne wobec córki, z którą od lat nie utrzymuje kontaktu. Sprawą egzekucji pieniędzy należnych dziecku zajmuje się komornik. Pani Janina utrzymuje się wyłącznie z własnej pensji urzędniczej – zatrudniona jest na pełny etat w Urzędzie Miejskim i zarabia 3800 zł brutto, czyli na rękę otrzymuje około 2770 zł miesięcznie.

Komornik, który chce zająć wynagrodzenie pani Janiny, by jak najszybciej odzyskać pieniądze należne jej córce, zobowiązany jest do pozostawienia pani Janinie 768 zł (40% pensji minimalnej), ale jednocześnie nie może zająć jej więcej jak 60% wynagrodzenia miesięcznego (1662 zł).

Pani Janina zarabia na tyle dużo, że komornik może zająć jej całe 60% wynagrodzenia i jednocześnie nie naruszy warunku pozostawienia jej 40% pensji minimalnej, a zatem komornik zajmie pani Janinie 1662 zł i pozostawi jej do dyspozycji trochę ponad 1100 zł.

Podsumujmy tę część:

Komornik może zająć dłużnikowi alimentacyjnemu maksymalnie 60% jego wynagrodzenia. Jednocześnie musi pozostawić mu do dyspozycji co najmniej 768 zł (40% pensji minimalnej).

Ile zajmie komornik – umowa o dzieło 2020

Umowa o dzieło to jedna z tak zwanych umów śmieciowych. Takie nazewnictwo nie jest przypadkowe. Osoba zatrudniona na umowę o dzieło na wypadek prowadzonej wobec niej egzekucji komorniczej może dosłownie wyrzucić taką umowę do śmieci, ponieważ i tak nie chroni ją ona w żadnym stopniu przed egzekucją komorniczą.

Prawo obowiązujące w naszym kraju w żaden sposób nie chroni osób zatrudnionych w oparciu o umowy o dzieło. Oznacza to, że takim osobom komornik może zająć 100% wynagrodzenia, niezależnie od tego, czy dłużnik jest alimentacyjny, czy niealimentacyjny. Komornik zajmujący pensję osoby zatrudnionej na umowę o dzieło zajmie ją w całości.

Jest jednak kilka okoliczności, które w naszym prawie mogą pozwolić dłużnikowi uniknąć zajęcia 100% wypłaty pochodzącej z tytułu umowy o dzieło. Kliknij tutaj, by przejść do sekcji, w której opisujemy zasady zwolnienia wynagrodzenia z umowy śmieciowej z egzekucji komorniczej.

Przykładowa sytuacja:

Adam ma 23 lata i studiuje. Mieszkanie i wyżywienie opłacają mu rodzice, a dodatkowe pieniądze na własne potrzeby zarabia sprzątając w weekendy w galerii handlowej. Kilka lat temu Adam wykupił w sieci telefon w abonamencie, ale abonamentu nie spłacał. Po kilku latach komornik zwrócił się do Adama w celu wyegzekwowania zaległej płatności wraz z odsetkami.

Ze względu na to, że Adam w galerii pracuje na umowę zlecenie, jego wynagrodzenie nie jest chronione przed zajęciem komorniczym. Środki zarabiane przez Adama nie są jego jedynymi środkami do życia i nie uzyskuje ich regularnie (dorabia wtedy, kiedy potrzebuje pieniędzy). Komornik więc niezwłocznie zajmuje 100% wynagrodzenia Adama na spłatę jego zadłużenia.

Podsumujmy tę część:

Umowy śmieciowe nie chronią pracownika i jego zarobków przed egzekucją komorniczą. W większości przypadków środki zarobione w oparciu o umowę o dzieło mogą być w 100% zajęte przez komornika.

Ile zajmie komornik – umowa zlecenie 2020

Jeszcze do końca 2018 roku, komornik mógł zająć całą pensję otrzymywaną w ramach umowy zlecenia. W rezultacie zleceniobiorcy często z dnia na dzień pozostawali bez środków do życia.

Na szczęście od 1 stycznia 2019 obowiązują nowe przepisy kodeksu postępowania cywilnego w tym zakresie. Według nich, do wszystkich świadczeń powtarzających się (jeżeli ich celem jest zapewnienie utrzymania lub które stanowią jedyne źródło utrzymania Dłużnika) – stosujemy odpowiednio przepisy o potrąceniach za wynagrodzenie o pracę oraz kwotę wolną od potrąceń za pracę.

Art. 833. KPC

§ 1. Wynagrodzenie ze stosunku pracy podlega egzekucji w zakresie określonym w przepisach Kodeksu pracy.

§ 1 ze zn. 1. Przepisy art. 87 potrącenia z wynagrodzenia za pracę i art. 87 ze zn. 1 kwota wolna od potrąceń z wynagrodzenia za pracę Kodeksu pracy stosuje się odpowiednio do zasiłków dla bezrobotnych, dodatków aktywizacyjnych, stypendiów oraz dodatków szkoleniowych, wypłacanych na podstawie ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy (Dz. U. z 2018 r. poz. 1265, z późn. zm.).

§ 2 ze zn. 1. Przepisy art. 87 potrącenia z wynagrodzenia za pracę i art. 871 kwota wolna od potrąceń z wynagrodzenia za pracę Kodeksu pracy stosuje się odpowiednio do wszystkich świadczeń powtarzających się, których celem jest zapewnienie utrzymania albo stanowiących jedyne źródło dochodu dłużnika będącego osobą fizyczną.

Co to oznacza dla osób, które pracują na podstawie umowy zlecenia? Wbrew pozorom nie mogą oni „z automatu” korzystać z ochrony swojego wynagrodzenia, analogicznie jak w przypadku wynagrodzenia o pracę.

W postępowaniu egzekucyjnym nadal może dochodzić do zajęcia całego wynagrodzenia uzyskiwanego z umowy zlecenia. Wówczas to na dłużniku będzie spoczywał obowiązek wykazania komornikowi, że otrzymywane świadczenie ma charakter powtarzający, stanowi jego utrzymania lub jest jedynym źródłem dochodu.

Z drugiej strony komornik sądowy może również samodzielnie ustalić źródła dochodu Dłużnika, przeciwko któremu wszczęto egzekucję. Jeżeli na podstawie zgromadzonych informacji i zapytań (między innymi z ZUSu) komornik ustali, że umowa zlecenie stanowi jedyne źródło dochodu Dłużnika, zastosuje przepisy odnoszące się do wynagrodzenia o pracę

Co zrobić, by komornik nie zajął środków z umowy śmieciowej?

Prawo wskazuje kilka okoliczności, w których komornik może wyrazić zgodę na to, by dochody dłużnika z tytułu umowy zlecenie/umowy o dzieło traktowane były tak, jak dochody z umowy o pracę. Abyśmy mogli uniknąć zajęcia 100% wypłaty z umowy śmieciowej, muszą wystąpić następujące okoliczności:

- Wypłata z tytułu umowy zlecenia/umowy o dzieło musi być jedynym źródłem dochodu dłużnika.

- Zarobki z tytułu umowy cywilnoprawnej muszą mieć charakter stały (nie może być to praca dorywcza).

- Wypłaty z tytułu umowy muszą mieć charakter powtarzalny (np.: co tydzień, co miesiąc).

- Świadczenia stanowią jedyne źródło utrzymania.

Dopiero jeżeli spełniamy wszystkie te warunki, możemy zgłosić się do komornika z prośbą o potraktowanie naszych zarobków z umowy o dzieło albo umowy zlecenie jak zarobków uzyskiwanych z tytułu umowy o pracę (chronionych przed egzekucją). Spełnianie tych warunków nie może być potwierdzone jedynie naszą ustną deklaracją – na poparcie powinnyśmy okazać komornikowi kopię swojej umowy i potwierdzenia regularnych wypłat środków na konto.

Przykładowa sytuacja:

Marta wyprowadziła się z domu rodzinnego do innego miasta i podjęła się tam studiów dziennych na kierunku informatyka. Rodzice nie są w stanie “sponsorować” córce życia poza domem, więc Marta zmuszona jest do podjęcia regularnego zatrudnienia.

Ze względu na to, że Marta studiuje dziennie i może pozwolić sobie tylko na nieregularne dni i godziny pracy, nikt nie chciał podpisać z nią umowy o pracę. Marta od trzech lat pracuje więc zdalnie w oparciu o umowę zlecenie i wykonuje projekty stron internetowych. Od rodziców nie dostaje żadnego wsparcia finansowego.

Marta jednak jeszcze na pierwszym roku studiów wzięła na raty kalkulator graficzny i zapomniała o spłacie. Teraz odezwał się do niej komornik i chce zająć jej wynagrodzenie w celu uregulowania zaległych wpłat i odsetek z tytułu opóźnienia.

W normalnym trybie egzekucji komornik może zająć Marcie 100% wypłaty pochodzącej z umowy cywilnoprawnej. Marta jest jednak w stanie udowodnić komornikowi, że pieniądze z umowy zlecenia są jej jedynymi środkami na życie i dokonuje egzekucji z jej zarobków na takich prawach, jak gdyby była ona zatrudniona na umowie o pracę.

Podsumujmy tę część:

Pieniądze zarobione w oparciu o umowę zlecenie nie są chronione przed egzekucją komorniczą. Komornik może zająć 100% takich środków. Wyjątkiem jest sytuacja, kiedy praca na zlecenie jest dla nas jedynym, regularnym i stałym źródłem utrzymania. W takiej sytuacji możemy złożyć do komornika wniosek o traktowanie tych zarobków na prawach takich samych jak w przypadku umów o pracę.

Ile zajmie komornik z konta w 2020?

Powszechnie mawia się, że egzekucja z konta (czy też: z rachunku bankowego) jest gorsza niż egzekucja z wynagrodzenia, bo komornik zabiera wtedy więcej pieniędzy. W tym stwierdzeniu następuje jednak duże pomieszanie pojęć. Warto więc w tym miejscu wyjaśnić, jak naprawdę to wygląda.

Podstawową kwestią jest zrozumienie, że to nie komornik “zabiera” pieniądze z naszego wynagrodzenia. Fizycznie czyni to pracodawca, który robi to na zlecenie komornika. Dlaczego tak to wygląda? Ponieważ najpierw wydawany jest sądowy nakaz egzekucji komorniczej, a następnie komornik wylicza, ile dokładnie może zająć z naszego wynagrodzenia.

Następnie wyliczenia te przekazuje pracodawcy, który od chwili otrzymania nakazu wypłacania ma obowiązek dzielenia pensji dłużnika – część wskazaną przez komornika przelewa na jego konto, a pozostałe pieniądze wypłaca swojemu pracownikowi.

Konto bankowe nie bierze zatem żadnego udziału w całym tym procesie. Przy egzekucji z wynagrodzenia na konto bankowe dłużnika trafia bowiem kwota już “okrojona” z należności komorniczych, kwota, z której komornik ani grosza wziąć już nie może. Podsumowując więc należy jeszcze raz podkreślić, że egzekucja z wynagrodzenia to nie to samo, co egzekucja z konta bankowego.

Czym zatem jest egzekucja z rachunku bankowego, czyli z konta dłużnika? Jest to po prostu zajęcie całego konta przez komornika. Przy takim zajęciu dłużnik nie ma prawa do dysponowania swoim kontem samodzielnie – komornik zaczyna sprawdzać wszystkie jego wpływy i decydować, które ze środków zajmie na poczet długu.

Wszystkie środki wpływające co miesiąc na konto dłużnika mogą być zajmowane przez komornika, o ile zastosuje się on do jednego obostrzenia. Na koncie dłużnika w każdym miesiącu musi pozostać kwota równa 75% minimalnego wynagrodzenia za pracę w danym roku, czyli w 2020 roku jest to około 1441 zł.

Uwaga! Kwota wskazana powyżej jako kwota wolna od zajęcia z rachunku bankowego dotyczy tylko dłużników niealimentacyjnych. Dłużnikom alimentacyjnym komornik może zająć wszystko, poza tym, co jest chronione osobnym prawem.

Tutaj możesz sprawdzić:

czy komornik może zająć zasiłek rodzinny,

czy komornik może zająć zasiłek pielęgnacyjny,

czy komornik może zająć zasiłek macierzyński,

czy komornik może zająć zasiłek chorobowy,

czy komornik może zająć zasiłek pogrzebowy,

Podsumujmy tę część:

Dłużnicy niealimentacyjni nie muszą obawiać się egzekucji z konta bankowego – komornik bezwzględnie co miesiąc musi zostawić im do dyspozycji równowartość 75% minimalnego wynagrodzenia (w 2020 roku jest to kwota 1441 zł). Dłużnikom alimentacyjnym komornik może natomiast zająć wszystkie środki, które wpływają na ich konto.

Wobec wszystkich dłużników natomiast komornika obowiązuje prawo mówiące o tym, że nie może on zajmować konkretnych świadczeń. Wśród świadczeń chronionych przed zajęciem są:

- świadczenia alimentacyjne,

- świadczenia pieniężne wypłacane w przypadku bezskuteczności egzekucji alimentów,

- świadczenia rodzinne,

- dodatki rodzinne, pielęgnacyjne, porodowe, dla sierot zupełnych,

- zasiłki dla opiekunów,

- świadczenia z pomocy społecznej,

- świadczenia integracyjne,

- świadczenie wychowawcze

- oraz jednorazowe świadczenie, o którym mowa w art. 10 ustawy z dnia 4 listopada 2016 r. o wsparciu kobiet w ciąży i rodzin „Za życiem”.

(Art. 833. Ograniczenie egzekucji z innych świadczeń pieniężnych, § 6, Dz.U.2018.0.1360 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego).

Potrącenia obowiązkowe 2020

Potrącenia obowiązkowe, choć często mylone z potrąceniami komorniczymi, tak naprawdę nie mają nic wspólnego z komornikiem i egzekucją. Potrącenia obowiązkowe dotyczą jedynie kwoty brutto wypłaty pracownika. Co kryje się pod tą tajemniczą nazwą? Wyjaśnijmy od początku.

Oficjalna kwota naszych zarobków podawana jest zawsze jako brutto, choć nigdy takiej kwoty nie widzimy na oczy – na nasze konto trafia jedynie wypłata w formie netto (na rękę). Cała część wypłaty, która “znika”, to właśnie potrącenia obowiązkowe, czyli składki na wszystkie obowiązkowe ubezpieczenia i składki, które musi opłacić nasz pracodawca zanim w ogóle wypłaci nam naszą pensję.

Cóż więc wspólnego mają te potrącenia z egzekucją komorniczą? Tylko tyle, że są wobec niej nadrzędne. Oznacza to, że pracodawca nie może zdecydować, że na przykład nie odprowadzi za nas ubezpieczenia zdrowotnego, tylko pieniądze z niego prześle do komornika, żebyśmy mogli szybciej spłacić nasz dług. Pieniądze przeznaczone na potrącenia obowiązkowe muszą być wpłacone tylko na ich poczet.

Pieniądze z wypłaty pracownika trafiają więc do komornika tylko wtedy, kiedy zapłaci on wszystkie potrącenia obowiązkowe i pracownikowi nadal pozostanie minimalna kwota gwarantowana mu przez prawo.

Do potrąceń obowiązkowych należą:

- ubezpieczenia społeczne,

- ubezpieczenie zdrowotne,

- zaliczki pieniężne udzielane pracownikowi,

- finansowe kary porządkowe.

Wszystkie te potrącenia ściągane są z wypłaty zawsze przed rozdysponowaniem środków między komornika a pracownika.

Ile musi zostać pracownikowi pod odjęciu potrąceń obowiązkowych?

a) 100% minimalnego wynagrodzenia, jeżeli na poczet potrąceń obowiązkowych naliczane są składki na ubezpieczenia społeczne i zaliczki na podatek dochodowy od osób fizycznych,

b) 75 % minimalnego wynagrodzenia – przy potrącaniu zaliczek pieniężnych, które są udzielane pracownikowi,

c) 90 % minimalnego wynagrodzenia – przy potrącaniu kar pieniężnych, które zostały nałożone przez pracodawcę,

d) 40% minimalnego wynagrodzenia w przypadku potrącania świadczeń alimentacyjnych.

Zajęcie komornicze – podstawa prawna

Zasady egzekucji komorniczej określa precyzyjnie jeden z działów kodeksu postępowania cywilnego (zatytułowany: “Egzekucja z wynagrodzenia za pracę”). W tym akcie prawnym odszukamy źródło wszystkich zasad egzekucji, o których piszemy powyżej. O samym zajęciu wynagrodzenia mówią bezpośrednio artykuły od 880 do 888 kodeksu postępowania cywilnego.

PODSTAWA PRAWNA

Art. 881. Zajęcie wynagrodzenia za pracę przez komornika

§ 1. Do egzekucji z wynagrodzenia za pracę komornik przystępuje przez jego zajęcie.

§ 2. Komornik zawiadamia dłużnika, że do wysokości egzekwowanego świadczenia i aż do pełnego pokrycia długu nie wolno mu odbierać wynagrodzenia poza częścią wolną od zajęcia ani rozporządzać nim w żaden inny sposób. Dotyczy to w szczególności periodycznego wynagrodzenia za pracę i wynagrodzenia za prace zlecone oraz nagród i premii przysługujących dłużnikowi za okres jego zatrudnienia, jak również związanego ze stosunkiem pracy zysku lub udziału w funduszu zakładowym oraz wszelkich innych funduszach, pozostających w związku ze stosunkiem pracy.

Dz.U.2018.0.1360 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Co zrobić, jak komornik zajmie za dużo?

Stosunkowo rzadko, ale zdarza się niestety, że komornik zajmuje kwotę, której nie powinien. Z reguły wywołuje to bardzo duży stres u dłużnika (nierzadko wskutek błędu pozbawionego środków do życia). Czytelnicy z tego rodzaju problemami zgłaszają się do nas zazwyczaj wtedy, kiedy komornik zajmuje im świadczenie wyłączone z egzekucji (np.: 500 plus albo alimenty).

Takie nieprawidłowe zajęcia zazwyczaj są skutkiem niesprawdzenia przez komornika źródła wpływów na koncie. Ściągając wszystko, co na koncie jest “na plus”, niekiedy komornikowi zdarza się nie spojrzeć, skąd dane środki pochodzą.

Jeżeli spotyka nas taka sytuacja, musimy przede wszystkim odpowiedzieć sobie na pytanie, kto jest winny nieprawidłowego zajęcia naszych środków. Jak powinniśmy to rozpoznać?

– jeżeli do komornika trafiła za wysoka kwota zajęta z naszego wynagrodzenia, to winny błędu jest najprawdopodobniej nasz pracodawca, ponieważ to on zajmuje się rozdzielaniem środków pomiędzy pracownika a komornika,

– jeżeli przez komornika zostało zajęte świadczenie pieniężne wyłączone z egzekucji, to najprawdopodobniej błąd leży po stronie samego komornika.

Ustalenie tego, kto jest winny nieprawidłowego zajęcia środków, jest bardzo ważne, ponieważ ze skargą powinniśmy zgłosić się bezpośrednio do tego, kto popełnił błąd. Wskazujemy, jak zachować się w każdej z tych sytuacji.

Komornik zajął za dużo przez błąd pracodawcy – co robimy?

Jeśli pracodawca przesłał komornikowi za wysoką kwotę z naszego wynagrodzenia, to jest zobowiązany do pełnego zwrócenia dłużnikowi jego pieniędzy. Jeżeli chcemy odzyskać nasze środki, musimy skontaktować się bezpośrednio z pracodawcą i przedstawić mu sytuację.

Po naszej interwencji pracodawca powinien skontaktować się z komornikiem i powiadomić go o błędzie. Środki powinien zwrócić nam bezpośrednio pracodawca, który po prostu z naszej kolejnej pensji “weźmie sobie” nadwyżkę, którą już wcześniej niepotrzebnie przesłał w naszym imieniu komornikowi.

Komornik zajął za dużo przez swój własny błąd – co robimy?

W takiej sytuacji musimy oczywiście zgłosić się do samego komornika. Na zgłoszenie podjęcia przez komornika środków, co do których nie miał praw, mamy 7 dni od momentu zauważenia tego faktu. Najlepiej z komornikiem skontaktować się telefonicznie.

Jeżeli zajęcie środków wynika ze zwykłego błędu, najczęściej bezpośrednio po wykonanym telefonie pieniądze wracają na konto dłużnika. Jeżeli jednak pieniędzy nie ma, musimy udać się do kancelarii komorniczej i poinformować komornika prowadzącego egzekucję, że – o ile będzie nadal uchylał się od wypłacenia nienależnej kwoty – złożymy skargę na jego bezprawne działania. Kolejnym krokiem (oczywiście w przypadku dalszego nieuzyskiwania zwrotu środków) jest złożenie skargi na czynności komornika.

Podsumowanie

- Umowa o pracę najlepiej chroni dłużnika przed zajęciem środków przez komornika.

- W 2020 roku kwota wolna od potrąceń równa jest pensji minimalnej i wynosi 2600 zł brutto, czyli 1921 zł netto.

- Każdej osobie zatrudnionej na pełny etat komornik może zająć maksymalnie 50% jej pensji.

- Alimenciarzom komornik zabierze nie 50, a 60% ich wynagrodzenia.

- Z umów śmieciowych (umowy o dzieło i umowy zlecenie) komornik może zająć 100% wynagrodzenia.

- Umowa zlecenie i umowa o dzieło nie uprawniają pracownika do korzystania z kwoty wolnej od potrąceń ani innych przywilejów właściwych umowie o pracę.

- Osoby zatrudnione na niepełny etat mają prawo do kwoty wolnej od zajęcia, ale proporcjonalnie niższej.

- Egzekucja z rachunku bankowego to nie to samo, co egzekucja z wynagrodzenia.

- Z egzekucji z wynagrodzenia wyłączone są niektóre świadczenia, np.: alimenty, 500%.

- Jeżeli komornik niewłaściwie wykonuje swoje zadania, możemy w każdej chwili złożyć skargę na jego czynności.

Źródła:

https://www.komornik.pl/wp-content/uploads/2015/09/lex-dz-u-2018-771-komornicy-sadowi.pdf

https://www.komornik.pl/wp-content/uploads/2015/09/kpc.pdf

https://www.komornik.pl/?page_id=183#menu

https://www.pip.gov.pl/pl/f/v/144708/Potracenia%20Wynagrodz.pdf

https://www.pit.pl/aktualnosci/zmiana-zasad-ochrony-przed-potraceniami-dla-zleceniobiorcy-943844

https://serwisy.gazetaprawna.pl/praca-i-kariera/artykuly/1396578,prawo-sie-zmienilo-a-ochrona-wynagrodzen-z-umow-cywilnoprawnych-nadal-kulawa-i-niespojna.html

https://www.rp.pl/Place/307189984-Egzekucja-komornicza-z-umowy-zlecenia-czy-umowy-o-dzielo.html

https://www.arslege.pl/ograniczenie-egzekucji-z-innych-swiadczen-pienieznych/k14/a10139/

Wszystkie komentarze

Witam! Chciałbym się dowiedzieć wszystko na temat, Umowa o pracę, tymczasową. Czy to jest to samo co umowa o pracę? I ile komornik może zająć z wynagrodzenia? I czy z tego wynagrodzenia może zająć kilku komorników? Jakie są też prawa korzystniej dla dłużnika?

ciekawe

Podobne artykuły

ING Bank Śląski z tytułem Gwiazdy Jakości Obsługi

W XIII edycji Polskiego Programu Jakości Obsługi Konsumenci docenili ING Bank Śląski. Instytucja w kategorii „Banki” uzyskała tytuł „Gwiazda Jakości Obsługi 2020”.

Przyjazna szkoła i kultura na nowy wiek

15 maja 2021 roku Zjednoczona Prawica zaprezentowała swój nowy program społeczno-gospodarczy nazywany „Polskim Ładem”. Całość składa się z 10 obszarów, które dotykają najważniejszych dla Polek i Polaków spraw. Jeden z obszarów nosi nazwę „Przyjazna szkoła i kultura na nowy wiek” i zawiera punkty dotyczące planowanych przemian w sferze edukacyjnej i kulturowej. Sprawdzamy szczegóły tego programu.

mBank placówki w Pile

mBank to czwarty największy bank w Polsce. Choć zaczynał działalność jako internetowy bank, większość formalności załatwimy także w stacjonarnej placówce. Sprawdzamy oddziały mBank w Pile.

Credit Agricole w Lubartowie

Credit Agricole jest jednym z największych banków uniwersalnych w Polsce. Jedna z placówek banku mieści się w Lubartowie – sprawdzamy godziny otwarcia, dane kontaktowe oraz ofertę oddziału.

KredytOK w Bełchatowie

KredytOK jest polską firmą pożyczkową, która działa na rynku od blisko 20 lat. Firma posiada ponad 100 oddziałów w największych miastach. Sprawdź, gdzie znajdziesz placówkę w Bełchatowie.

Biuro paszportowe w Kielcach

Gdzie można wyrobić paszport w Kielcach? Biuro paszportowe w Kielcach znajduje się przy Alei IX Wieków Kielc 3. W naszym poradniku wskazujemy godziny urzędowania biura, dane kontaktowe oraz informacje o wniosku. Sprawdź najważniejsze informacje, jak wyrobić paszport w Kielcach.

Dodaj komentarz