Niska moralność finansowa Polaków – raport KPF

Aż jedna trzecia polskiego społeczeństwa uważa za moralne nie zwrócić kasjerowi nadmiernie wydanej reszty. Wynik ten zaskakuje, zwłaszcza że jeszcze trzy lata temu odsetek Polaków, którzy zezwalali na tego typu praktyki, był niższy aż o 12,6 punktów procentowych. Sprawdzamy pozostałe elementy najnowszego badania moralności finansowej polskich konsumentów.

„Moralność finansowa Polaków” to cykliczne badanie konsumenckie przeprowadzane na zlecenie Konferencji Przedsiębiorstw Finansowych w Polsce, we współpracy z Instytutem Filozofii i Socjologii Polskiej Akademii Nauk oraz w partnerstwie z BIG InfoMonitor – jedną z czarnych list dłużników działających na polskim rynku. Najnowszy raport dotyczy badania przeprowadzonego w marcu bieżącego roku na ogólnopolskiej próbie reprezentatywnej w postaci 1000 pełnoletnich Polek i Polaków.

Co wnoszą najnowsze wyniki „Moralności finansowej Polaków”? Niestety otrzymane od respondentów odpowiedzi tworzą obraz Polaków jako społeczeństwa o bardzo niskim poczuciu moralności finansowej i o wyjątkowo wysokim progu tolerancji zachowań kanonicznie uznawanych za niemoralne. Przykładem reprezentatywnym może okazać się częstotliwość udzielania odpowiedzi twierdzących na pytanie o brak konieczności zwrócenia kasjerowi błędnie (nadmiernie) wydanej reszty. Aż 32% z nas uznało, że nie ma obowiązku oddania pieniędzy.

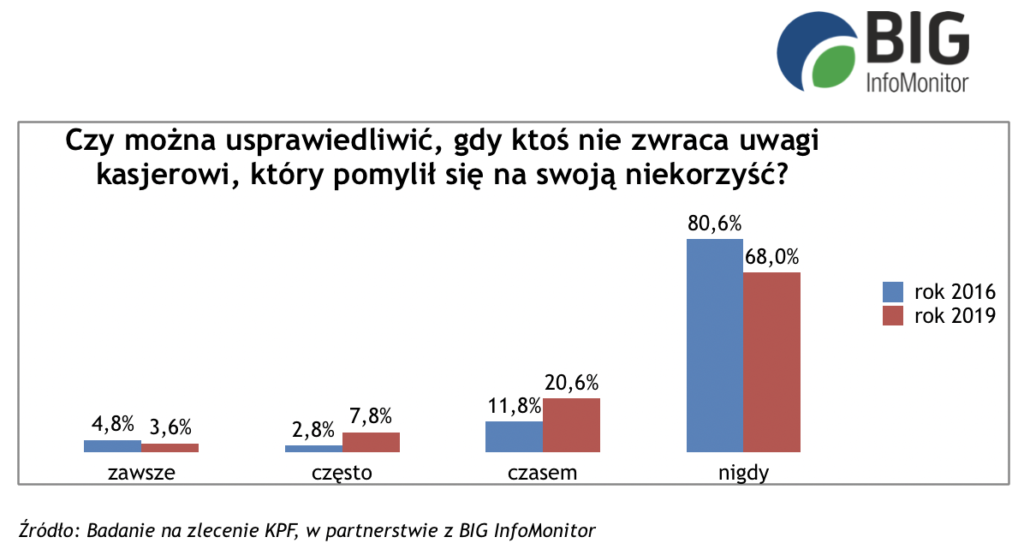

Warto doprecyzować, iż spośród grupy osób, które nie widzą niczego niemoralnego w nieoddaniu sprzedawcy reszty wydanej na jego niekorzyść, 3,6 pkt procentowych należy do konsumentów, który zawsze, bez wyjątku, rezygnują ze zwrócenia pieniędzy kasjerowi. 7,8 punktów procentowych zajmują ci, którzy często decydują się na zatrzymanie gotówki dla siebie. 20,6 punktów procentowych to te osoby, które czasem zachowują pieniądze, a czasem oddają je sprzedawcy.

Dlaczego decydujemy się nie oddać pieniędzy?

Wśród Polaków, którzy znajdują usprawiedliwienie dla zatrzymania nienależnej reszty pieniężnej (32% społeczeństwa), aż 65,% jest zdania, że trzeba ponosić skutki własnych niedopatrzeń. Osoby te uważają, że konsumenci powinni wykorzystywać tego typu okazje zaistniałe w chwil dokonywania wymiany rynkowej, skoro to druga strona transakcji nie zachowała pełnego profesjonalizmu, a tym samym sama naraziła się na starty. Grupa ta nie dopuszcza poczucia empatii wobec drugiej osoby (kasjera) i przedkłada pragmatyzm nad moralność.

Co kieruje pozostałymi Polakami? Jak wynika z najnowszego badania przeprowadzonego na zlecenie Konferencji Przedsiębiorstw Finansowych w Polsce, 23% spośród wszystkich osób usprawiedliwiających nieoddawanie reszty wskazuje na korzyść, którą może przynieść takie zachowanie. Analiza opublikowana na stronie Grupy BIK nie wskazuje jednak, czy chodzi o korzyść materialną (zysk w postaci zachowania nienależnie otrzymanej reszty), czy o korzyść w szerszym rozumieniu (dzięki „nauczce” ekspedient zacznie baczniej wykonywać swą pracę).

Niewiele ponad 11% wszystkich tych, którzy nie czują obowiązku oddania pieniędzy kasjerowi, deklaruje, iż doświadcza społecznego przyzwolenia na tego typu zachowanie. A to z kolei ma zachęcać ich samych do nieoddawania pieniędzy, zwiększając poziom społecznej akceptacji na niemoralne zachowania finansowe. Mechanizm ten przypomina efekt kuli śnieżnej – im więcej osób decyduje się nie oddawać należności osób, które przez własną nieuwagę naraziły się na stratę, tym liczniejsze jest grono konsumentów, którzy w przyszłości także nie zwrócą pieniędzy.

Polskie morale coraz niższe

Porównując najnowsze wyniki „Moralności finansowej Polaków” z danymi na rok 2016, nie sposób jest nie zauważyć znaczącego pogorszenia. Niestety coraz większe grono Polaków daje przyzwolenie na niezwracanie reszty sprzedawcy, który pomylił się na własną niekorzyść. Trzy lata temu odsetek ten wynosił 19,4%. Dziś jest to aż 32% społeczeństwa. Warto taż zauważyć, iż najnowszy raport wskazuje, kto statystycznie najczęściej podejmuje decyzję o zatrzymaniu nienależnie otrzymanej reszty.

Portret najniżej moralnego konsumenta opracowany na podstawie danych zebranych przez KFP i BIG InfoMonitor wygląda następująco: mężczyzna w wieku 18-29 lat, pochodzący z małego miasteczka do 20 tysięcy mieszkańców, posiadający wykształcenie nie wyższe niż gimnazjalne i zmagający się ze spłatą zobowiązań kredytowych. Oczywiście powyższa charakterystyka jest wysoce uogólniająca, jednak jej stworzenie oparte zostało o rzeczywiste odpowiedzi ankietowanych.

Pod względem wieku najniższe morale wykazują osoby młode, do 29 roku życia. Aż 45,8% z nich daje przyzwolenie na zatrzymanie nienależnie otrzymanej reszty. Z kolei pod względem miejsca zamieszkania zgodę na zachowania niemoralne finansowo daje aż 35,1% mieszkańców małych miasteczek – to o ok. 10 p.p. więcej niż w przypadku mieszkańców miast średnich (od 20 do 100 tys. mieszkańców). Płeć także odgrywa znaczącą rolę: statystycznie kobiety są bardziej kategoryczne i wśród nich o 8 p.p. więcej jest osób, które nigdy nie dałyby zgody na niemoralne zachowanie.

Źródła:

https://media.bik.pl/informacje-prasowe/455635/co-z-nasza-moralnoscia-finansowa-w-pomylce-kasjera-co-trzeci-polak-wid

Podobne artykuły

Wydatki Polaków a zakaz handlu w niedzielę

Rejestr Dłużników BIG InfoMonitor przeprowadził badania, w których sprawdził stan portfeli Polaków po wprowadzeniu zakazu handlu w niedzielę. Z analiz wynika, że przeciętny Kowalski zaoszczędził na zakazie handlu w niedzielę jednak jak pokazują badania, coraz więcej wydajemy na przyjemności typu kino, czy restauracje.

PKO BP z tytułem najcenniejszej spółki na GPW

W rocznym podsumowaniu na Giełdzie Papierów Wartościowych w Warszawie najwyżej oceniono PKO Bank Polski. Spółka ta osiągnęła wartość niemal 50 mld złotych i została oficjalnie najcenniejszą spółką notowaną na GPW.

Chwilówki Sieradz

Jesteś na etapie wyboru chwilówki, ale nie orientujesz się, jakie oferty dostępne są w Sieradzu? Możesz to sprawdzić w naszym rankingu. Pożyczyć możesz nawet 15 000 zł. Nie musisz nawet wychodzić z domu, ponieważ chwilówki są dostępne całkowicie przez Internet.

Weekendowe przerwy techniczne w bankach

W ten weekend klienci kilku banków nie będą mogli skorzystać z niektórych usług. Mowa o ING Banku Śląskmi, Toyota Bank oraz Volkswagen Bank.

Getin Noble Bank ze stratą za pierwszy kwartał

Wyniki za pierwszy kwartał grupy Getin Noble Bank nie są zbyt ciekawe, chociaż lepsze, niż przewidywał rynek. Instytucja odnotowała stratę na poziomie 47 700 000 złotych, podczas gdy ten wynik w zeszłym roku był wyższy o 48 800 000 złotych.

Dodaj komentarz