Jak sprawdzić, czy jestem w ERIF?

ERIF Biuro Informacji Gospodarczej S.A. to jedna z najpopularniejszych baz dłużników. Negatywny wpis do rejestru obniża wiarygodność finansową danej osoby i w efekcie zmniejsza szanse uzyskania pożyczki lub kredytu. Sprawdź, jak możesz dowiedzieć się, czy – w sposób pozytywny lub negatywny – figurujesz w ERIF.

ERIF Biuro Informacji Gospodarczej może przyjmować, przechowywać, a także ujawniać informacje gospodarcze dotyczące:

– zaległości w spłacie zobowiązań (informacje negatywne),

– terminowego regulowania zobowiązań (informacje pozytywne),

– posłużenia się sfałszowanym lub cudzym dokumentem.

Jak sprawdzić, czy jestem w ERIF? Krok po kroku

Aby sprawdzić, czy i w jaki sposób nasze nazwisko widnieje w ERIF, musimy przede wszystkim wejść na stronę ERIF, a potem wykonać kolejne kroki, które przedstawiamy szczegółowo poniżej.

1. Wchodzimy na stronę https://erif.pl.

2. Na górze strony wybieramy opcję „Dla Ciebie”, a następnie „oferta”.

3. Wybieramy „sprawdź siebie” i klikamy „sprawdź”.

4. Zakładamy konto lub logujemy się do własnego konta (tu przedstawimy wariant dla osób, które dopiero muszą założyć konto w ERIF). Klikamy „załóż konto”.

5. Podajemy dane konta wykorzystując nasz aktualny adres e-mail oraz ustalając bezpieczne hasło. Hasło musi zawierać 8 znaków, w tym co najmniej jedną wielką literę i jedną cyfrę. Wyrażamy także konieczne zgody i klikamy „Zarejestruj się”.

6. ERIF wysyła do nas e-mail potwierdzający założenie konta oraz zaprasza nas do potwierdzenia swojej tożsamości (musimy to zrobić, jeżeli chcemy pobrać raport o sobie).

7. Logujemy się do swojego założonego właśnie konta wykorzystując podany adres e-mail oraz ustalone przez nas hasło.

8. Na ekranie pojawia nam się formularz. Uzupełniamy go naszymi danymi osobowymi – podajemy imię, nazwisko, numer PESEL, a także (opcjonalnie) numer telefonu.

9. Klikamy ptaszek przy oświadczeniu o prawdziwości podanych przez nas danych i klikamy „zapisz”.

10. Wybieramy metodę potwierdzenia naszej tożsamości i – w zależności od wybranej metody – postępujemy zgodnie z komunikatami na ekranie.

11. Czekamy na weryfikację naszych danych osobowych (ten krok może trwać nawet 3-4 dni, jeżeli na przykład przystąpimy do weryfikacji w dzień wolny).

12. Wiadomość potwierdzająca weryfikację naszej tożsamości przychodzi na nasz adres e-mailowy. Informacja nosi tytuł „Zweryfikowaliśmy Twoją tożsamość”.

Otrzymamy także informację o tym, do czego uprawnia nas nasze konto.

Bezpośrednio w tej samej wiadomości znajdziemy także linki prowadzące do podstron, które mogą nas interesować. Jedna z nich to właśnie podstrona, która służy do pobierania raportu o sobie. W tym miejscu możemy kliknąć „pobierz raport”.

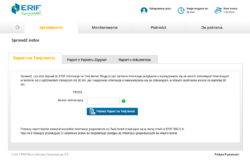

13. Logujemy się do swojego konta.

14. Od razu strona przenosi nas do zakładki „sprawdzanie”. Tu możemy wybrać, który raport chcemy pobrać. Nie musimy podawać numeru referencyjnego (możemy to zrobić po prostu dla siebie, jeżeli chcemy na przykład potem wiedzieć, kiedy pobieraliśmy dany raport lub który z kolei jest dany dokument).

Raport ERIF – jak wygląda? Przykład

Raport ERIF dostępny jest dla nas bezpośrednio na stronie internetowej albo w formie pdf do pobrania. Zaprezentowane są w nim na kolorowo zarówno informacje pozytywne, jak i negatywne. Jeżeli masz kłopoty finansowe, sprawdź także pożyczki dla zadłużonych.

W formacie PDF dokument wygląda nieco inaczej, ale również najważniejsze informacje wyróżnione są kolorami.

Raport jest dostępny on-line do naszego wglądu przez 90 dni.

ERIF – rodzaje raportów do pobrania

1. Raport na nasz temat.

W raporcie na nasz temat możemy sprawdzić:

– informacje pozytywne (o zobowiązaniach spłaconych w terminie),

– informacje negatywne (o nieuregulowanych lub za późno uregulowanych zobowiązaniach).

Jest to taka sama wersja raportu, którą otrzymają firmy i instytucje pobierające go w celu sprawdzenia naszej wiarygodności płatniczej.

2. Raport z rejestru zapytań.

W raporcie z rejestru zapytań możemy sprawdzić:

– kto w ciągu ostatnich 12 miesięcy wnioskował o udostępnienie raportu na nasz temat,

– jakie informacje uzyskały o nas określone podmioty.

3. Raport o dokumencie.

W tym raporcie sprawdzimy, czy ktoś za pomocą podrobionego albo skradzionego dokumentu z naszym nazwiskiem próbował dokonać w naszym imieniu jakiegokolwiek działania.

Dla osób z niepewnymi wpisami w bazach przygotowaliśmy ranking pożyczek bez BIK.

Raport z ERIF – ile kosztuje? Cennik

Zgodnie z ustawą z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz. U. z 2010 r., Nr 81, poz. 530) raz na 6 miesięcy każdemu przysługuje bezpłatny dostęp do takich informacji. Zatem raz na pół roku możemy bez żadnych opłat pobrać:

– Raport o konsumencie,

– Raport z Rejestru Zapytań,

– Raport o dokumencie.

Przez jakiś czas ERIF BIG S.A. nie pobierał także opłat za częstsze pobieranie raportu. Teraz jednak się to zmieniło – jeżeli chcemy pobrać raport częściej niż raz na 6 miesięcy, musimy zapłacić każdorazowo 4,99 zł.

Pozostałe ceny usług ERIF:

Raport o firmie: 49,99 zł

Raport jednolity o firmie z bazy ERIF i co najmniej jednego wybranego Biura Informacji Gospodarczej: 30 zł

Monitorowanie informacji gospodarczych na swój temat przez 12 miesięcy: 12 zł

Monitorowanie informacji gospodarczych na temat firmy przez dobę: 0,07 zł

Monitorowanie informacji gospodarczych na temat firmy – pobranie raportu: 34,99 zł

Dopisanie dłużnika: 39,00 zł

Wysłanie listu z powiadomieniem o wpisaniu do dłużnika: 9,00 zł

Najczęstsze pytania i odpowiedzi

1. W jaki sposób można potwierdzić tożsamość przy zakładaniu konta w ERIF?

Tożsamość możemy potwierdzić na trzy sposoby:

– przesyłając zdjęcie lub skan dokumentu potwierdzającego naszą tożsamość (dowód osobisty, prawo jazdy, paszport, karta pobytu),

– wysyłając przelew weryfikacyjny,

– podając kod z powiadomienia (tylko dla osób, które otrzymały listowne powiadomienie z unikalnym kodem do rejestracji w serwisie infoKonsument.pl).

2. Jak potwierdzić swoją tożsamość w ERIF, jeżeli nie mamy numeru PESEL?

Osoby bez numeru PESEL podczas rejestracji mogą wybrać opcjonalnie podanie innego numeru.

3. Jak wygląda weryfikacja tożsamości przez przelew weryfikacyjny?

Weryfikacja tożsamości polega najpierw na wprowadzeniu swoich danych adresowych, a później na samodzielnym wykonaniu przelewu na podany rachunek. Dane przelewu pojawią się nam na monitorze oraz zostaną przesłane e-mailem. Kwota przelewu to 1.00 zł. Środki te trafią od razu na nasze konto w ERIF.

4. Czy można sprawdzić siebie w ERIF w weekend i święto?

Tak, możemy sprawdzić raport w ERIF w weekend i święto, ale tylko wtedy, kiedy mamy już założone konto w ERIF. Niestety drogi zakładania konta i sprawdzania raportu nie przejdziemy w dni wolne, ponieważ konieczne jest potwierdzenie naszej tożsamości, a to, nie dość że odbywa się tylko w dni robocze, to jeszcze może trwać do następnego po nim dnia roboczego. W sobotę czy niedzielę nic zatem nie zdziałamy – trzeba czekać do najbliższego dnia roboczego.

5. Przez ile czasu mamy dostęp do pobranych raportów?

Raporty są dostępne online przez kolejne 90 dni od ich wygenerowania. Bezpośrednio ze strony możemy je:

– pobrać i zapisać jako plik PDF,

– wydrukować.

Po upłynięciu 90 dni dane w raporcie zostaną uznane za nieaktualne, w związku z czym nasz dostęp do nich dostanie zablokowany. W tym momencie zarówno pobrane, jak i wydrukowane pliki, powinny zostać przez nas zniszczone.

6. Czy prowadzenie konta kosztuje?

Nie, zarówno założenie konta, jak i jego prowadzenie jest całkowicie bezpłatne.

7. Czym jest usługa „monitorowanie siebie” w ERIF?

Monitorowanie siebie polega na posiadaniu dostępu do nielimitowanego korzystania z raportów na własny temat i z raportów z Rejestru Zapytań. Wykupienie usługi na rok kosztuje 12 zł. Przedłużenie usługi na kolejne lata kosztuje tyle samo.

Zobacz także:

Jak sprawdzić, czy jestem w BIK ?

Źródło:

https://erif.pl

Podobne artykuły

Alior Bank w Toruniu

Alior Bank jest jednym z największych banków detalicznych w Polsce. Sprawdzamy placówki i oddziały w Toruniu – dowiedz się, jakie są godziny otwarcia, dane kontaktowe i opinie.

Biuro Terenowe ZUS w Pińczowie

Zakład Ubezpieczeń Społecznych posiada 39 oddziałów w największych polskich miastach. Do każdego oddziału przynależą jednostki podległe, takie jak Inspektoraty i Biura Terenowe. Sprawdzamy dane Biura Terenowego w Pińczowie: kontakt, dane adresowe, infolinię oraz godziny otwarcia.

Banki w programie MdM

Już 14 banków uczestniczy w rządowym projekcie Mieszkanie dla Młodych. Program cieszy się wysokim zainteresowaniem Klientów.

PKO BP w Policach

W Polsce największym bankiem jest PKO BP. Sprawdziliśmy placówki i oddziały w Policach – godziny otwarcia, dane adresowe oraz ofertę.

Jak zrezygnować z HBO GO?

Wylogowanie się z konta nie jest równoznaczne z jego anulowaniem i wstrzymaniem pobierania opłat. Sprawdzamy, jak usunąć konto i ostatecznie zrezygnować z członkostwa w HBO GO.

Alior Bank rozdaje bilety na mecz Polska-Rumunia

Reprezentacja Polski w piłce nożnej rozegra mecz z Rumunią 10 czerwca w ramach eliminacji do Mistrzostw Świata w 2018 roku. Z tej okazji Alior Bank zachęca do kibicowania i rozdaje sto biletów na czerwcowy mecz na Stadionie Narodowym.

Dodaj komentarz