Wielu z nas wydaje się, że określenie „kredyt bez prowizji” jest hasłem typowo reklamowym i tak naprawdę nie odnosi się do warunków danego kredytu. Prawda jest jednak inna – w Polsce naprawdę wiele kredytów oferowanych jest w wariancie, w którym prowizja wynosi dokładnie 0 zł.

Kredyt bez prowizji – najlepsze oferty

Kategorie

Kredyt bez prowizji - oferty

Opiekun rankingu |

Kornel Siwiec Założyciel porównywarki finansowej zadłużenia.com. Ekspert finansowy, prawnik, absolwent ekonomicznych studiów podyplomowych. Znawca rynku pożyczkowego od 12 lat. |

Jak stworzyliśmy nasz ranking kredytów bez prowizji?

Z myślą o klientach poszukujących kredytów z korzystnymi warunkami, zespół z zadluzenia.com przygotował ranking kredytów bez prowizji. Dokładamy wszelkich starań, aby wyselekcjonować oferty, które pozwalają na oszczędności przy zawieraniu umowy kredytowej. Nasze zestawienie skupia się na produktach finansowych od instytucji zatwierdzonych przez Komisję Nadzoru Finansowego, oferując transparentne warunki bez ukrytych opłat.

Spis treści:

- Kredyt bez prowizji - oferty

- Kredyt bez prowizji - co to znaczy?

- Kredyt bez prowizji - jak otrzymać?

- Kto może otrzymać kredyt bez prowizji?

- Czy kredyt bez prowizji się opłaca?

- Kredyt bez prowizji - wymagane dokumenty

- Kredyt bez prowizji - plusy i minusy

- Alternatywa dla kredytu bez prowizji

- Ile kosztuje prowizja w bankach?

- Kredyt bez prowizji - dla kogo jest ta opcja?

- Pytania i odpowiedzi

Kredyt bez prowizji - co to znaczy?

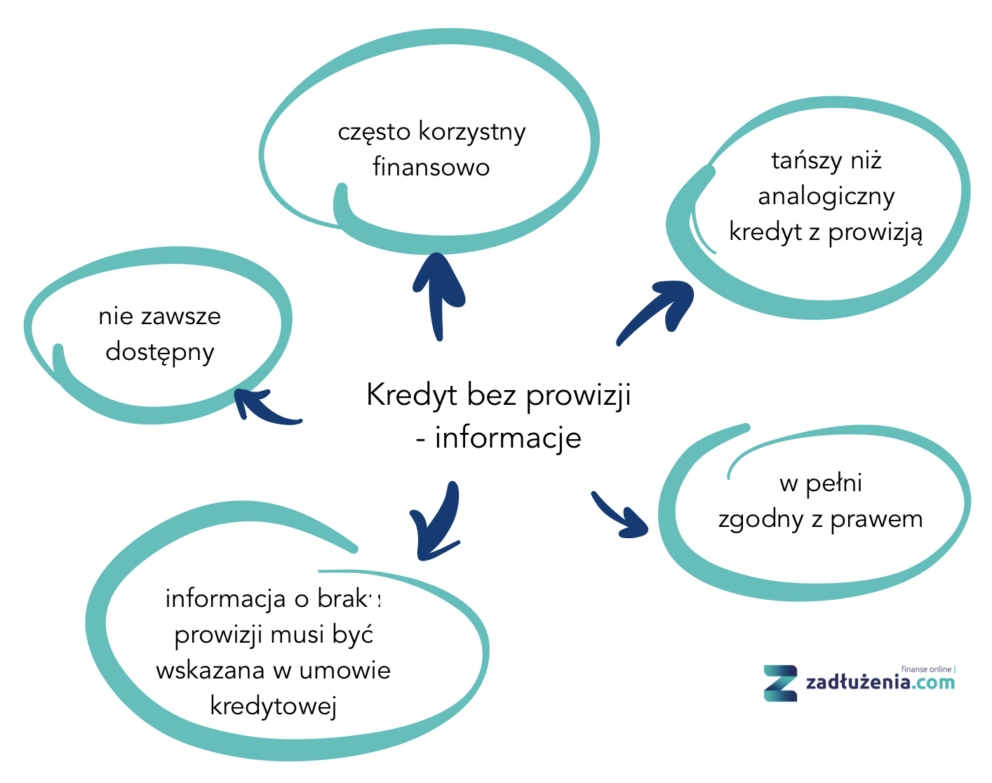

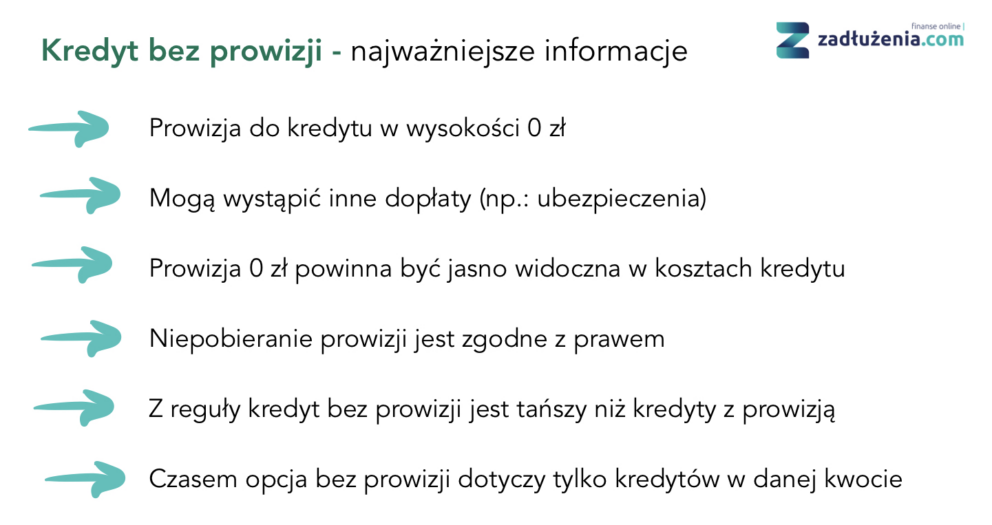

Prowizja na poziomie 0 zł oznacza spore oszczędności dla naszego portfela. Dlaczego? Ponieważ prowizja to koszt, który ponosimy wyłącznie my – kredytobiorcy. Prowizja za udzielenie kredytu to czysty zysk dla tego, kto pożycza nam pieniądze, dlatego większość banków i firm w swoich ofertach zawiera jednak wymóg wpłacenia prowizji. Niektórzy kredytodawcy posiadają w swojej ofercie kredyt gotówkowy bez prowizji. Najlepsze oferty można znaleźć w naszym rankingu kredytów gotówkowych.

Na szczęście prowizja to jednorazowa opłata, więc nawet, jeżeli jest pobierana, to zazwyczaj tylko przy samym udzieleniu kredytu, potem nie jest już doliczana do kwoty raty. Niemniej jednak na rynku wciąż znajdą się oferty, w których kredytodawcy jasno wskazują, że nie pobierają od swoich Klientów żadnej prowizji.

Musimy być jednak czujni, ponieważ nie zawsze określenie „bez prowizji” dotyczy uniwersalnie wszystkich propozycji kredytowych w danym miejscu. Niektóre firmy i banki decydują się na ograniczenie ofert bez prowizji do np.: konkretnej kwoty kredytu. Wybierając więc konkretny kredyt musimy zwracać uwagę na to, jaki dokładnie jest przy nim koszt prowizji – wszystkie te koszty muszą być jasno rozpisane jeszcze przed złożeniem przez nas wniosku o pożyczkę.

Kredyt bez prowizji – szczegóły oferty:

| Kwota kredytu: | od 500 do 200 000 zł |

| Okres spłaty: | od 2 miesięcy do 10 lat |

| Na jaki cel: | dowolny |

| Prowizja: | 0 zł |

| Gdzie dostaniemy: | Kasa Stefczyka, Alior Bank |

| Wniosek przez Internet: | tak |

| Minimalny wiek: | 18 lat |

| RRSO: | od 6,23% |

Kredyt bez prowizji - jak otrzymać?

Wszystkie wskazane w naszym rankingu oferty kredytowe to kredyty online, a więc dostępne do wzięcia w całości przez Internet, bez wychodzenia z domu. Aby z nich skorzystać, musimy przejść właściwie tylko przez kilka prostych kroków:

1) przeglądamy wszystkie dostępne dla nas oferty,

2) wybieramy tę ofertę, która najbardziej nas interesuje,

3) klikamy „złóż wniosek”,

4) wypełniamy wniosek naszymi danymi osobowymi,

5) wskazujemy potrzebną nam kwotę kredytu oraz oczekiwany okres spłaty,

6) potwierdzamy swoją tożsamość (z reguły za pomocą przelewu weryfikacyjnego),

7) wysyłamy wniosek.

Po wysłaniu wniosku kredytowego pozostaje nam już właściwie jedynie oczekiwać na decyzję kredytową. Jeżeli decyzja jest pozytywna, środki mogą zostać nam wypłacone nawet w ciągu 15 minut. W przypadku negatywnej decyzji niestety kredyt nie zostanie nam wypłacony.

Kto może otrzymać kredyt bez prowizji?

Kredyt bez prowizji mogą otrzymać osoby, które:

- mają co najmniej 18 lat,

- mieszkają w Polsce (posiadają adres zamieszkania na terenie RP),

- mają własny i ważny dokument tożsamości,

- posiadają konto bankowe,

- mają własny numer telefonu i adres e-mail.

Warto pamiętać, że kredyty bez prowizji, podobnie jak wszystkie inne kredyty, kierowane są wyłącznie do osób, które będą w stanie je spłacić (możliwość spłaty kredytu określa się poprzez wyliczanie tzw. zdolności kredytowej). Zdolność posiadają te osoby, które uzyskują regularne wpływy na konto. Mogą być to wpływy:

- z wypłaty z tytułu umowy o pracę,

- z zarobków z umowy o dzieło/umowy zlecenie,

- z emerytury lub renty,

- z innego świadczenia regularnie wypłacanego (np.: alimentów).

Wszystkie zadeklarowane przez potencjalnego kredytobiorcę regularne wpływy są weryfikowane przez kredytodawcę jeszcze przed udzieleniem kredytu. Jedynie osoby, które rzeczywiście wykażą, że mają wpływy pozwalające im na regularną spłatę zaciąganego kredytu, będą mogły otrzymać finansowanie. Oferta alternatywna dla osób, które mają problem z dostarczeniem zaświadczenia o dochodach, to pożyczki bez zaświadczeń.

Kredytu bez prowizji nie otrzymają osoby, które posiadają niespłacane na czas zadłużenia. Chodzi tu przede wszystkim o to, czy mamy na koncie takie kredyty lub pożyczki, których czas spłaty raty już minął, a my jeszcze nie uregulowaliśmy płatności. Jeżeli tak – niestety typowego kredytu nie dostaniemy. W takiej sytuacji możemy zainteresować się jedynie pożyczkami dla zadłużonych.

Czy kredyt bez prowizji się opłaca?

Wysokość prowizji zależy zawsze od tego, o jaki kredyt się staramy. Im wyższa jest kwota, którą otrzymamy, tym większe mogą być koszty związane z opłatą prowizyjną. Bez prowizji spadają nam koszty kredytu. Nie ma jednak stałej kwoty, jaką będziemy musieli zapłacić – wszystko zależy bowiem od wymagań i oczekiwań konkretnego kredytodawcy, a przede wszystkim od kwoty zadłużenia. Możliwość otrzymania dodatkowych środków bez konieczności ponoszenia kosztów związanych z prowizją bez wątpienia brzmi zachęcająco, ale czy koszty kredytu faktycznie się zmieniaj? Czy na pewno opłaca się korzystanie z tego typu finansowania? Najlepsze oferty kredytów można znaleźć w naszym rankingu kredytów gotówkowych. Wzięcie kredytów wiąże się z zawarciem umów kredytu konsumenckiego.

Warto dokładnie sprawdzać szczegóły oferty kredytowej, może okazać się bowiem, iż nawet jeśli prowizja rzeczywiście będzie w wysokości 0%, to pozostałe opłaty wyniosą naprawdę wiele – bez prowizji koszty kredytu spadają. Oprocentowanie kredytu gotówkowego jest naprawdę bardzo ważne. Oczywiście może dojść do sytuacji, w której pozostałe koszty wyniosą tak dużo, że finalnie za kredyt z prowizją 0% zapłacimy więcej niż za kredyt, przy którym jest konieczność opłacenia prowizji. Zwróć koniecznie uwagę na nasz ranking najlepszych ofert, aby porównać dokładnie warunki każdej z nich.

Kredyt z prowizją 0% nie jest może często spotykaną ofertą, jednak wciąż możliwą do uzyskania. Jeśli chcemy wybrać akurat taką formę finansowania, powinniśmy w pierwszej kolejności sprawdzić, czy prowizja rzeczywiście wynosi 0%, a następnie, jakie dodatkowe opłaty wiążą się z pobraniem kredytu. Niestety w wielu tego typu przypadkach jest tak, że pozostałe opłaty, jak np. marża czy opłata przygotowawcza, są w bardzo dużej wysokości. W efekcie całkowite koszty utrzymania kredytu wciąż mogą być bardzo duże, a zdarzyć może się także, że większe niż w przypadku oferty z płatną prowizją. Usunięcie prowizji wiąże się bowiem ze stratami dla kredytodawców. Trudno się zatem dziwić, że będą próbować nadgonić straty w innych płatnych usługach – na to warto uważać. Pamiętajmy, że wzięcie kredytów wiąże się z zawarciem umów kredytu konsumenckiego. Przed wybraniem konkretnej oferty, warto skorzystać z naszego rankingu kredytów gotówkowych. Sprawdź również pożyczki bez BIK.

Można zatem stwierdzić, że kredyt bezprowizyjny nie w każdym wypadku musi być bardziej opłacalny niż ten, który zawiera prowizję. Przyjęło się jednak, że bez prowizji, koszty kredytu obniżają się. W przypadku każdej takiej oferty musimy mieć oczy szeroko otwarte i zawracać szczególną uwagę na to, jakich innych opłat może wymagać nasz kredytodawca, a przede wszystkim na to, w jakiej wysokości one będą. Dopiero po zapoznaniu się z takim kosztorysem musimy przemyśleć kwestię, który kredyt będzie dla nas korzystniejszy.

Kredyt bez prowizji - wymagane dokumenty

Przy kredytach bez prowizji, jak przy właściwie wszystkich kredytach online, podstawowym dokumentem, który będzie nam potrzebny, jest dokument tożsamości. Właściwie nie jest nam potrzebny sam dokument, a dane z niego (nasze imię, nazwisko, numer dowodu, nasza data urodzenia i PESEL). Właściwie wszystkie dane poza numerem dowodu większość z nas ma w pamięci, więc można je wpisać we wniosku kredytowym bez patrzenia na dokument. Jeżeli dodatkowo pamiętamy serię i numer naszego dokumentu, nie musimy właściwie nawet go wyciągać. Nikt nie będzie prosił nas o zdjęcie czy skan dowodu w procesie wnioskowania o kredyt przez Internet. Najlepsze oferty znajdziemy w rankingu kredytów gotówkowych.

Jak więc potwierdzona zostanie nasza tożsamość, skoro nikt nie poprosi nas o dowód? Dane, które wpisujemy we wniosku, nie są tylko po to, żeby kredytodawca wiedział, komu ma wypłacić pieniądze. Drugim celem podawania danych osobowych jest to, by kredytodawca mógł upewnić się, że osoba, która wnioskuje o kredyt, jest naprawdę tym, za kogo się podaje. W procesie kredytowym online bardzo trudno bowiem zweryfikować, kto siedzi po drugiej stronie ekranu.

Bezpieczeństwo umowom zawieranym przez Internet zapewnia fakt weryfikacji tożsamości poprzez przelew weryfikacyjny albo aplikację typu Instantor. Obie te metody są w pełni bezpieczne i polegają właściwie na tym samym, czyli na stwierdzeniu zgodności danych podanych we wniosku kredytowym i danych przypisanych do konta bankowego Klienta. Najlepsze oferty znajdziesz w naszym rankingu kredytów gotówkowych.

Kredyt bez prowizji na spłatę długów?

Wiele osób sądzi, że kredyty bez prowizji są na tyle tanie, że warto z nich korzystać wtedy, kiedy mamy problemy finansowe. Tak naprawdę jednak, jeżeli mamy problemy finansowe, nie będziemy mogli nawet skorzystać z kredytów bez prowizji. One dostępne są bowiem dla osób niezadłużonych.

Na spłatę długów dobrym rozwiązaniem będą natomiast kredyty konsolidacyjne online. Te dostępne są dla osób z problemami finansowymi i są w stanie realnie pomóc nam w spłacie zadłużenia. Kredyt konsolidacyjny skupi wszystkie nasze kredyty w jeden, łatwiejszy do spłaty.

Kredyt bez prowizji - plusy i minusy

Najczęściej wskazywane dobre strony kredytów bez prowizji:

- szansa na tani kredyt,

- szybka wypłata środków,

- w całości online,

- wystarczy dokument tożsamości,

- minimum formalności,

- intuicyjny wniosek kredytowy.

Najczęściej wskazywane złe strony kredytów bez prowizji:

- tylko wybrane oferty są dostępne w tym wariancie,

- bank będzie sprawdzał naszą zdolność kredytową.

Alternatywa dla kredytu bez prowizji

Oferta kredytu bez prowizji jest bez wątpienia zachęcająca. Oczywiste jest, że Klient, który decyduje się na zadłużenie, będzie szukał takiego, które będzie wiązało się z jak najmniejszą ilością dodatkowych opłat. Niestety kredyt bez prowizji nie musi wcale być najkorzystniejszy. W przypadku takich ofert inne opłaty są zwykle wysokie. Klienci, którzy szukają najtańszego finansowania dostępnego na rynku, powinni zainteresować się ofertami pożyczek od instytucji pozabankowych. W przypadku niektórych firm pożyczkowych możemy spotkać się z ofertami darmowych pożyczek. Czy jednak rzeczywiście takie finansowanie, pożyczki gotówkowej, jest w pełni darmowe? Tak, w przypadku bezpłatnych pożyczek rzeczywiście nie musimy ponosić żadnych kosztów. Po upływie czasu spłaty wystarczy oddać wyłącznie tyle, ile się otrzymało. Oznacza to, że RRSO, prowizja, odsetki oraz wszelkie inne opłaty wynoszą dokładnie 0%.

Jednak i tu nie jest wcale tak łatwo. Darmowe pożyczanie to oferty dostępne tylko w kilku firmach pożyczkowych. Warto wiedzieć przede wszystkim, że darmowe pożyczki to oferta promocyjna skierowana wyłącznie do nowych Klientów. Oznacza to zatem, że bezpłatne będzie tylko pierwsze finansowanie, a zatem każda kolejna pożyczka u tego pożyczkodawcy będzie wiązała się z koniecznością poniesienia standardowych opłat. Musimy pamiętać także o tym, że pożyczka będzie w pełni darmowa tylko wtedy, kiedy oddamy pożyczoną kwotę w wyznaczonym terminie. Każdy dzień zaległości ze spłatą może wiązać się z koniecznością poniesienia kosztów dodatkowych. Warto mieć tego świadomość przed podjęciem decyzji o pobraniu darmowego finansowania. Przed podjęciem każdego finansowania należy dokładnie przemyśleć konieczność jego wzięcia. Pochopne decyzje mogą prowadzić bowiem do popadnięcia w długi. Sposobem na uniknięcie zadłużenia może być natomiast kredyt oddłużeniowy, który dostępny jest również w SKOK-ach.

Warto pamiętać również o tym, że darmowe pożyczki to zwykle finansowanie na niewielkie kwoty, raczej w granicach kilku tysięcy złotych. Posiadanie darmowej pożyczki nie różni się niczym, od posiadania pożyczki z opłatami. Należy ją spłacić tak samo, tylko w mniejszej kwocie. Darmowe pożyczki sprawdzą się najlepiej w przypadku Klientów, którzy szybko potrzebują dodatkowych środków w niewielkiej kwocie i będą w stanie oddać pożyczoną sumę w krótkim czasie. Brak opłat to nie jedyny plus takiej oferty. Bezpłatne chwilówki dostępne są w całości przez Internet, a zatem bez konieczności wychodzenia z domu. Aby otrzymać pieniądze, wystarczy złożyć wniosek o pożyczkę na stronie internetowej wybranego pożyczkodawcy. Wnioskowanie online wiąże się zwykle również z brakiem wymogu załatwiania wielu formalności, dzięki czemu pieniądze można otrzymać w naprawdę krótkim czasie. Najczęściej jedynym wymaganym dokumentem jest dokument tożsamości Klienta. Takie oferty są przykładem pożyczki na dowód. Posiadanie pożyczki gotówkowej na dowód to po prostu pożyczka pozabankowa.

Nie tylko prowizja. Co składa się na koszt kredytu?

Każdy kredyt jest finansowaniem, które wiąże się z szeregiem obowiązków. Są to przede wszystkim zobowiązania finansowe, które składają się na całkowity koszt kredytu gotówkowego. Hasło „kredyt bez prowizji” z pewnością brzmi zachęcająco – wszyscy lubią dostawać coś za darmo, jednak brak prowizji nie jest jednoznaczny z darmowym kredytem. Nawet jeśli skorzystamy z takiej oferty, będziemy musieli liczyć się z innymi kosztami, które na nas spadną. Prowizja jest opłatą wyłącznie jednorazową. W przypadku innych opał może już nie być tak kolorowo.

Do kosztów kredytu zaliczyć możemy przede wszystkim oprocentowanie minimalne – to od niego zależeć będzie wysokość odsetek, jaką będziemy musieli oddać. Suma ta może być różna, zależy bowiem od indywidualnej wysokość, którą bank określa dla każdego Klienta. Warto jednak pamiętać, że zgodnie z zapisami ustawy, wysokość odsetek nie może być wyższa niż dwukrotność odsetek ustawowych. Opłata przygotowawcza, podobnie jak prowizja, może być dodatkową opłatą jednorazową. Naliczana zostaje za proces przygotowania dokumentów kredytowych, weryfikacji Klienta i wszelkich innych analiz i czynności, które wynikają z procesu kredytowego.

Inną opłatą dodatkową może być ubezpieczenie kredytu gotówkowego. Nie zawsze musi być ono jednak obowiązkowe. Przeważnie jednak banki oferują Klientom tego typu usługę. Ubezpieczenie ma służyć zabezpieczeniu spłaty naszego zadłużenia. Mowa tu zwykle o przypadkach, w których dojdzie do śmierci kredytobiorcy lub utraty stałego dochody. Wysokość ubezpieczenia może być różna, zależy bowiem od tego, jaką ofertę przygotuje towarzystwo ubezpieczeniowe. Co ciekawe, często bywa tak, że w przypadku wyboru ubezpieczenia możemy uzyskać lepsze warunki kredytu. Kwota, jaką należy przeznaczyć na składkę ubezpieczeniową, zostanie doliczona do wysokości rat kredytowych. Pamiętajmy, że w przypadku różnych ofert może pojawić się również wzmianka o opłatach, które mogą pojawić się w momencie, w którym Klient będzie zalegał ze spłatą swojego zadłużenia.

Ile kosztuje prowizja w bankach?

Wysokość kredytu oraz wszelkich opłat związanych z finansowaniem uzależniona jest od konkretnej oferty. Oznacza to, że w różnych bankach czy instytucjach pozbankowych zadłużenie może wyglądać inaczej. Wysoki kredyt gotówkowy online bez prowizji może być droższy niż niska pożyczka pozabankowa. Oczywiście są pewne limity, które wynikają z zapisów prawnych, jednak są to tylko granice, w których muszą mieścić się banki, gdy przygotowują ofertę. Prowizja nie jest koniecznością, dlatego banki czasami decydują się na rezygnację z niej, dzięki czemu przyciągają Klientów. W praktyce wygląda to jednak tak, że inne koszty związane z finansowaniem mogą być wyższe niż w przypadku ofert z prowizją. Dlatego warto każdorazowo sprawdzać dokładnie całkowity koszt kredytu gotówkowego (lub innego zadłużenia).

Oferty, które zawierają prowizję, mogą mieć ustaloną różną jej wysokość. Praktycznie w przypadku kredytu w każdym banku będzie ona inna. Dlatego warto porównywać wszystkie oferty. Wysokość prowizji kredytowej wyrażana jest w procentach. Co ciekawe, bank ma możliwość obniżenia wysokość proponowanej prowizji, jeśli Klient zdecyduje się na dodatkowe usługi. Do tych zaliczamy natomiast posiadanie konta bankowego u kredytodawcy lub założenie karty kredytowej.

Bez prowizji nie znaczy za darmo

Oferta kredytów bez prowizji brzmi z pewnością zachęcająco. Jednak warto pamiętać o tym, że prowizja nie jest jedyną opłatą, która będzie naliczana przy pobieraniu kredytu. To, że nie będziemy musieli zapłacić prowizji, nie jest jednoznaczne z tym, że zapłacimy mało za kredyt. Należy brać pod uwagę to, że poszukując oferty kredytu najważniejsza będzie wysokość RRSO czyli rzeczywistej rocznej stopy oprocentowania. Tutaj uwzględnione będą bowiem wszelkie koszty, jakie związane są z udzieleniem zadłużenia. Wróć do naszego rankingu, aby porównać wysokość RRSO poszczególnych ofert.

Co ciekawe, bardzo często atrakcyjniejsze okazują się oferty, które posiadają konieczność opłaty prowizji za udzielenie kredytu, ale posiadają niską marżę. Przy wyborze oferty warto oczywiście przejrzeć wszystkie koszty. Informacje o nich znajdziemy z pewnością w umowie kredytowej. Przed podpisaniem umowy musimy dokładnie sprawdzić całkowity koszt kredytu, aby nie rozczarować się w przyszłości.

Warto pamiętać również o tym, że o warunkach kredytowych decyduje często sytuacja danego Klienta. Oznacza to, że dla każdego oferta kredytowa może być inna, a zatem i wysokość kosztów, jakie będą związane z kredytowaniem. Najlepszą ofertę dostanie w pewnością Klient, który ma dobrą, stabilną pracę i nienaganną historię kredytową. W takim wypadku zatem wysokość wszelkich opłat będzie najniższa. W przypadku, gdy Klient nie chce lub z jakiegoś powodu nie może udokumentować swoich dochodów, może skorzystać z alternatywy, którą jest kredyt na oświadczenie.

Kredyt gotówkowy bez prowizji – tylko dla nielicznych?

kredyt gotówkowy online bez konieczności opłacania prowizji nie jest jednak tak łatwo dostępny. Przeważnie jest to oferta skierowana do określonej grupy Klientów. Do nich zaliczamy najczęściej osoby, które do tej pory nie korzystały z kredytów w banku. Wymagania te są jednak różne, i tak jak wysokości opłat, zależą od oferty konkretnych banków. Innym ograniczeniem może być także kwota kredytu. Oferty bez prowizji dotyczą zwykle kredytów do kilku tysięcy złotych.

W przypadku każdej oferty kredytowej dla banków znaczenie będzie mieć nasza sytuacja finansowa, czyli najprościej mówiąc, zdolność kredytowa. Oznacza to, że najczęściej najwięcej możliwości na ciekawe produkty finansowe mają te osoby, które cieszą się dobrą zdolnością kredytową i pozytywną historią kredytową. Na ocenę zdolności Klienta szczególny wpływ ma wysokość naszych dochodów oraz ich źródło. Zatem najlepszym Klientem będzie osoba, która posiada stałe zatrudnienie i stosunkowo wysoką pensję.

Jak obliczyć koszt kredytu bez prowizji?

Całkowity koszt kredytu to najważniejsza informacja dla każdego Klienta. Od tego parametru zależeć będzie bowiem ostateczna kwota, jaką należy zapłacić za kredyt. Całe szczęście koszt kredytu można w łatwy sposób obliczyć. Konieczne jest zliczenie wszystkich opłat, jakie przewidziane są w danej ofercie. Dobra informacja jest również taka, że nie musimy robić tego nawet sami. Większość kredytodawców udostępnia na swojej stronie kalkulator kredytu gotówkowego. Narzędzie to pozwala obliczyć całkowity koszt kredytu uwzględniając wszystkie czynniki. Dowiemy się z niego także, jaka może być wysokość miesięcznej raty.

W przypadku kredytu bez prowizji nie zapłacimy oczywiście za prowizję, ale pozostają nadal takie opłaty jak oprocentowanie kredytu gotówkowego, ubezpieczenie, marża czy opłata przygotowawcza. W przypadku niektórych ofert mogą pojawić się również inne dodatkowe opłaty w postaci na przykład innych produktów bankowych, które wpłyną na wysokość RRSO.

Prowizja najczęściej naliczana jest w postaci procentów. W przypadku tych ofert wynosi więc 0%. To może oznaczać natomiast wyższą marżę kredytu. Jeśli chcemy porównać ofertę kredytem z prowizją do oferty kredytu bez prowizji, to warto zorientować się, jakie koszty generuje sama prowizja. Aby obliczyć wysokość prowizji, trzeba najpierw dowiedzieć się czy jest liczona od kwoty netto czy brutto. Załóżmy, że mamy do czynienia z drugim przypadkiem i pożyczamy 300 000 zł, a wysokość prowizji wynosi 2%. Wówczas 300 000 należy podzielić przez 1-2%, a więc 300 000 dzielimy przez 0,98, co daje nam 306 122,44. Prowizja wynosi więc 6122,44 zł.

Kredyt bez zawartej prowizji – czy zawsze warto?

Prowizja przy udzieleniu kredytu może być wysoka, choć jej ostateczna wartość zależeć będzie głównie od rodzaju kredytu, a także wysokości finansowania, które zaciągamy. Na przykład kredyt hipoteczny posiada zwykle prowizję w wysokości około 3% wartości całego finansowania. Oznacza to, że wysokość opłaty dla Klienta może być naprawdę wysoka, gdyż w kredyty mieszkaniowe pobierane są zwykle na wysoką sumę. W przypadku finansowania w wysokości 300 000 zł, prowizja wyniesie aż 9000 zł.

Z tego powodu Klienci starają się przeważnie szukać ofert, w przypadku których kredyt hipoteczny nie będzie wiązał się z koniecznością opłacania prowizji. Trzeba wiedzieć, że kredyt hipoteczny bez prowizji to rzadkość, ale taki produkt jest dostępny. Podobnie jest zresztą w przypadku popularnych kredytów gotówkowych na dowolny cel. Tutaj kwota finansowania może być co prawda niższa, ale wysokość prowizji może być wyższa. Czasami zdarza się, że prowizja za kredyt gotówkowy online wynosi nawet kilkanaście % całej sumy kredytu. Trudno więc dziwić się, że kredyt bezprowizyjny może być lepszym wyjściem.

Oczywiście nie oznacza to, że udzielenie kredytu bez prowizji będzie korzystniejsze. Przed podjęciem decyzji o finansowaniu należy podliczyć wszelkie inne koszty, które wiążą się z podjęciem kredytu. Może się bowiem okazać, że w przypadku zerowej prowizji inne opłaty będą wyższe, co w efekcie da nam droższy kredyt bez prowizji niż kredyt z prowizją. W przypadku różnych ofert warunki te mogą być inne, dlatego warto każdorazowo dokładnie sprawdzać punkty oferowanej nam umowy kredytowej.

Czy prowizja wpływa na koszt kredytu?

Prowizja to tak naprawdę jeden z głównych elementów, który ma wpływ na całkowity koszt kredytu. Nie bez znaczenia będzie mieć jej wysokość. Wiele osób podczas poszukiwania dobrej oferty kredytowej zwraca głównie uwagę na wysokość oprocentowana i zapomina przy tym, że prowizja również będzie miała znaczenie. Prowizja jest bowiem zaliczana do kosztów pozaodsetkowych finasowanie, które zgodnie z ustawą nie mogą wynosić więcej niż 30% pożyczonej kwoty w ujęciu rocznym oraz 25% całkowitej kwoty kredytu.

Koszty związane z prowizją mogą być więc szczególnie istotne, jeśli zaciągamy bardzo wysoki kredyt. Wysokość prowizji najczęściej ustalana jest jednak indywidualnie, zależeć będzie więc od konkretnych warunków kredytowych – czasu spłaty, wysokości zadłużenia czy nawet zdolności kredytowej Klienta.

Brak spłaty kredytu – konsekwencje

Brak spłaty kredytu, bez względu na to, czy z prowizją czy bez prowizji, może prowadzić do poważnych konsekwencji finansowych i prawnych.

- Opóźnienia w spłacie.

Jeśli nie dokonujesz terminowych spłat kredytu, może to prowadzić do opóźnień w spłacie, co z kolei może generować dodatkowe opłaty, takie jak odsetki karne, opłaty za przeterminowanie oraz inne koszty, które mogą się sumować i zwiększać saldo zadłużenia.

- Wysokie odsetki.

Brak spłaty kredytu może skutkować narosłymi odsetkami, które mogą znacznie zwiększyć całkowity koszt kredytu, szczególnie jeśli umowa kredytowa przewiduje wysokie odsetki za zwłokę.

- Rejestry dłużników.

Banki i inne instytucje finansowe mają prawo zgłaszać nieuregulowane zobowiązania do rejestrów dłużników, takich jak BIK, KRD, ERIF czy BIG InfoMonitor. Zostanie wpisany do takiego rejestru może negatywnie wpłynąć na zdolność kredytową i historię kredytową osoby, utrudniając uzyskanie innych kredytów w przyszłości.

- Wezwanie do spłaty.

Bank ma prawo wezwać do spłaty całego lub części zadłużenia w przypadku braku spłaty kredytu. Może to wiązać się z koniecznością spłaty całego zobowiązania w jednej racie, co może być trudne do wykonania dla dłużnika.

- Dochodzenie wierzytelności.

Bank lub inna instytucja finansowa może podjąć kroki prawne w celu dochodzenia swoich wierzytelności, takie jak wystąpienie z pozwem do sądu czy przekazanie sprawy do windykacji lub komornika.

- Upadłość konsumencka.

W skrajnych przypadkach, jeśli dłużnik nie jest w stanie spłacić swojego zadłużenia, może być zmuszony do ogłoszenia upadłości konsumenckiej, co może mieć długotrwałe skutki finansowe i prawne.

Warto zawsze terminowo spłacać swoje zobowiązania kredytowe, zarówno te z prowizją, jak i bez prowizji, oraz skonsultować się z instytucją finansową w przypadku trudności finansowych, aby omówić opcje restrukturyzacji kredytu czy innych rozwiązań. W przypadku jakichkolwiek wątpliwości lub problemów związanych z kredytem, zawsze warto skonsultować się z prawnikiem lub doradcą finansowym, który może udzielić profesjonalnej porady i wsparcia w rozwiązywaniu problemów związanych z kredytem. Unikanie spłaty kredytu bez prowizji, podobnie jak z prowizją, może prowadzić do poważnych konsekwencji finansowych, prawnych i mających negatywny wpływ na zdolność kredytową w przyszłości. Dlatego zawsze warto być odpowiedzialnym kredytobiorcą i terminowo spłacać swoje zobowiązania.

Kredyt bez prowizji – czy to opłacalna opcja?

W dzisiejszych czasach kredyty są powszechnym narzędziem finansowym, które pozwalają na sfinansowanie różnorodnych celów, takich jak zakup mieszkania, samochodu czy inwestycje. Jednym z istotnych aspektów przy zaciąganiu kredytu są koszty związane z prowizją. Jednak na rynku finansowym pojawiają się także oferty kredytów bez prowizji. Czy takie rozwiązanie jest opłacalne? O tym dowiecie się w poniższym artykule.

Kredyt bez prowizji to oferta, w której bank nie pobiera od klienta opłaty w formie prowizji za udzielenie kredytu. Prowizja jest zazwyczaj jednorazowym kosztem, który może być znaczącym obciążeniem dla kredytobiorcy, zwłaszcza przy wyższych kwotach kredytu. Dlatego oferta kredytu bez prowizji może wydawać się atrakcyjna dla potencjalnych kredytobiorców.

Jednym z głównych argumentów przemawiających za kredytem bez prowizji jest fakt, że kredytobiorca nie musi ponosić dodatkowych kosztów związanych z prowizją, co może wpłynąć na obniżenie całkowitego kosztu kredytu. Oznacza to, że kwota kredytu, którą kredytobiorca otrzymuje, jest w pełni dostępna do wykorzystania na cel, na który został zaciągnięty, bez konieczności odliczania kosztów prowizji.

Kredyt bez prowizji może być szczególnie atrakcyjny dla osób, które planują zaciągnąć kredyt na niższą kwotę lub na krótszy okres spłaty, gdzie prowizja może stanowić znaczący procent od całkowitej kwoty kredytu. W takim przypadku uniknięcie kosztów prowizji może być korzystne dla kredytobiorcy.

Jednak warto pamiętać, że kredyt bez prowizji może nie zawsze być najtańszą opcją. Banki mogą stosować inne metody naliczania kosztów, takie jak wyższe oprocentowanie czy inne dodatkowe opłaty, aby zrekompensować brak prowizji. Dlatego przed zaciągnięciem kredytu bez prowizji zawsze warto dokładnie zapoznać się z pozostałymi warunkami oferty, takimi jak oprocentowanie, okres spłaty, wymagane dokumenty, ubezpieczenia czy inne koszty, które mogą wpłynąć na całkowity koszt kredytu. Pamiętajmy, że najtańszy kredyt gotówkowy to ten, którego całkowita kwota do spłaty będzie jak najniższa.

Zdolność kredytowa ma znaczenie

Przed podjęciem decyzji o zaciągnięciu kredytu bez prowizji warto także przeanalizować zdolność kredytową i swoją sytuację finansową. Pomimo braku prowizji, bank wciąż będzie oceniał zdolność kredytową kredytobiorcy na podstawie jego dochodów, zobowiązań i historii kredytowej. Jeśli zdolność kredytowa jest niewystarczająca, to nawet brak prowizji nie będzie w stanie zrekompensować ryzyka niewypłacalności.

Warto również porównać oferty różnych banków, zarówno z prowizją, jak i bez prowizji, aby znaleźć najkorzystniejszą opcję. Czasami kredyt bez prowizji może być korzystny na krótką metę, np. przy niskiej kwocie kredytu i krótkim okresie spłaty, ale przy dłuższym okresie spłaty może okazać się bardziej kosztowny ze względu na wyższe oprocentowanie.

Należy pamiętać, że kredyt to zobowiązanie finansowe, które wymaga odpowiedzialnego podejścia. Przed zaciągnięciem kredytu, zarówno z prowizją, jak i bez prowizji, warto dokładnie przemyśleć swoją zdolność finansową, zaplanować spłatę kredytu oraz porównać różne oferty, uwzględniając nie tylko brak prowizji, ale także inne koszty związane z kredytem.

Podsumowując, kredyt bez prowizji może być atrakcyjną opcją dla kredytobiorców, zwłaszcza przy niższych kwotach kredytu lub krótszym okresie spłaty. Jednak warto dokładnie zapoznać się z pozostałymi warunkami oferty, takimi jak oprocentowanie, okres spłaty i inne opłaty, aby dokonać świadomej decyzji i upewnić się, że kredyt bez prowizji jest rzeczywiście opłacalny w danym przypadku. Przed zaciągnięciem kredytu zawsze warto również skonsultować się z doradcą finansowym, który pomoże w podjęciu najlepszej decyzji finansowej, uwzględniającej indywidualne potrzeby i możliwości kredytobiorcy.

Kredyt bez prowizji - dla kogo jest ta opcja?

Kredyty są popularnym narzędziem finansowym, które pozwalają na sfinansowanie różnych celów, takich jak zakup mieszkania, samochodu czy realizacja innych planów życiowych. Wśród dostępnych opcji kredytowych można znaleźć także oferty kredytów bez prowizji. Dla kogo jest ta opcja?

Kredyt bez prowizji to oferta, w której bank nie pobiera od kredytobiorcy tradycyjnej prowizji za udzielenie kredytu. Prowizja jest zazwyczaj jednorazowym opłatą, pobieraną przez bank w momencie udzielenia kredytu i może wynosić nawet kilka procent kwoty kredytu. Dlatego oferta kredytu bez prowizji może być atrakcyjna dla wielu kredytobiorców, którzy chcą uniknąć tego kosztu.

Kredyt bez prowizji może być odpowiedni przede wszystkim dla tych, którzy chcą obniżyć koszty kredytu. Brak prowizji może oznaczać niższy koszt całkowity kredytu, co może być szczególnie istotne przy większych kwotach kredytu lub dłuższych okresach spłaty. Dzięki temu, kredytobiorcy mogą zaoszczędzić na kosztach kredytu, co może wpłynąć na korzystniejsze warunki spłaty zobowiązania.

Brak dodatkowej opłaty na początku kredytu

Kredyt bez prowizji może być również atrakcyjny dla tych, którzy nie chcą dodatkowych opłat na początku spłaty kredytu. Tradycyjna prowizja jest zazwyczaj pobierana w momencie wypłaty kredytu, co oznacza konieczność zapłaty jej od razu po uzyskaniu kredytu. W przypadku kredytu bez prowizji, kredytobiorcy nie muszą ponosić tej dodatkowej opłaty na początku spłaty, co może być wygodne z punktu widzenia budżetu domowego.

Jednak warto pamiętać, że kredyt bez prowizji nie jest odpowiedni dla każdego. Banki wciąż oceniają zdolność kredytową kredytobiorcy na podstawie jego dochodów, zobowiązań i historii kredytowej. Brak prowizji nie oznacza, że bank nie będzie sprawdzał zdolności kredytowej kredytobiorcy i nie będzie brał pod uwagę ryzyka niewypłacalności. Dlatego też kredyt bez prowizji może być dostępny tylko dla osób o dobrej zdolności kredytowej, które spełniają wymagania banku.

Czy kredyt bez prowizji ma wady?

Tak, choć kredyt bez prowizji może być korzystną opcją dla niektórych kredytobiorców, ma również pewne wady i potencjalne złe strony, takie jak na przykład:

- Wyższe oprocentowanie.

Banki mogą zrekompensować brak prowizji na poczet kredytu, podnosząc oprocentowanie. Może to oznaczać, że kredyt bez prowizji może być droższy w dłuższej perspektywie czasowej, niż kredyt z prowizją, ponieważ odsetki będą naliczane na wyższą kwotę. - Inne ukryte koszty.

Chociaż brak prowizji może być atrakcyjny, banki mogą stosować inne ukryte koszty, takie jak opłaty za ubezpieczenia, koszty administracyjne, opłaty za wycenę nieruchomości itp., które mogą zwiększyć koszt kredytu. - Wyższe wymagania kredytowe.

Banki mogą wymagać od kredytobiorców spełnienia wyższych wymagań kredytowych, takich jak wyższy wkład własny, lepsza zdolność kredytowa, czy większa stabilność finansowa, aby otrzymać kredyt bez prowizji. - Mniejsza negocjacja.

W przypadku kredytu z prowizją, istnieje możliwość negocjacji jej wysokości lub ewentualnego jej odstąpienia. W przypadku kredytu bez prowizji, bank może nie być skłonny do negocjacji innych warunków kredytu, ponieważ nie ma prowizji do zredukowania. - Mniej elastyczne warunki.

Kredyt bez prowizji może być dostępny tylko w określonych okresach promocyjnych, a jego warunki mogą być mniej elastyczne, na przykład związane z określonym okresem kredytowania, konkretnym produktem bankowym lub określonym limitem kredytowym.

Warto dokładnie przemyśleć wszystkie aspekty oferty kredytu bez prowizji i dokładnie zrozumieć jej warunki przed podjęciem decyzji o skorzystaniu z takiej oferty. W każdym przypadku zawsze warto porównać różne opcje kredytowe oferowane przez różne banki, uwzględniając wszystkie koszty i warunki, aby dokonać świadomego wyboru, który najlepiej odpowiada indywidualnym potrzebom i możliwościom finansowym.

Czy warto negocjować z bankiem warunki kredytu?

Tak, warto negocjować warunki oferty kredytu z bankiem. Negocjacje mogą dać możliwość uzyskania korzystniejszych warunków, takich jak niższe oprocentowanie, niższa prowizja (a nawet brak prowizji), dłuższy okres kredytowania, czy inne dodatkowe korzyści. Sprawdź, dlatego warto spróbować negocjować warunki kredytu z bankiem:

- Oszczędność kosztów. Negocjacje mogą pozwolić na uzyskanie korzystniejszych warunków, co może skutkować oszczędnością na kosztach kredytu, takich jak niższe oprocentowanie czy brak prowizji.

- Dostosowanie kredytu do swoich potrzeb. Negocjacje pozwalają na dostosowanie warunków kredytu do swoich indywidualnych potrzeb finansowych, takich jak dłuższy okres kredytowania, niższa rata czy inna forma spłaty.

- Konkurencja między bankami. Negocjacje mogą być skuteczne w przypadku, gdy mamy oferty kredytowe od kilku banków i możemy wykorzystać konkurencję między nimi, aby uzyskać korzystniejsze warunki.

- Indywidualna sytuacja finansowa. W zależności od swojej sytuacji finansowej, takiej jak zdolność kredytowa, historia kredytowa, stabilność dochodów, można negocjować warunki kredytu, aby lepiej odpowiadały naszym możliwościom.

- Lojalność Klienta. Jeśli jesteśmy stałym klientem banku i mamy z nim długotrwałe relacje, bank może być bardziej skłonny do negocjacji warunków kredytu w ramach utrzymania naszej lojalności.

Warto jednak pamiętać, że nie zawsze negocjacje będą skutkować uzyskaniem korzystniejszych warunków, ponieważ zależy to od polityki banku, naszej sytuacji finansowej oraz obecnej sytuacji na rynku finansowym. W każdym przypadku, przed przystąpieniem do negocjacji, warto dokładnie zapoznać się z ofertą kredytową i innymi opcjami dostępnymi na rynku, aby być dobrze przygotowanym do procesu negocjacyjnego.

Czy warto mieć kilka kredytów jednocześnie?

Mając dostęp do różnych produktów finansowych, łatwo jest wpaść w pułapkę zadłużenia i zacząć mieć wiele kredytów jednocześnie. Ale czy jest to dobre rozwiązanie dla Twojego portfela? Czy warto mieć kilka kredytów jednocześnie?

Zacznijmy od podstaw. Kredyt lub pożyczka jest udzielana przez bank lub instytucję finansową pod pewnymi warunkami. Kredyty mogą mieć różne cele, takie jak kupno domu, samochodu lub sfinansowanie edukacji. Zaciągając zobowiązanie, zobowiązujemy się do spłaty wraz z odsetkami i innymi opłatami.

Z jednej strony, posiadanie kilku kredytów jednocześnie może być korzystne, ponieważ pozwala na rozłożenie zobowiązań na dłuższy okres czasu i zmniejszenie miesięcznych rat. W niektórych przypadkach, takich jak refinansowanie długu lub konsolidacja kredytów, posiadanie kilku kredytów jednocześnie może pomóc w uzyskaniu lepszych warunków finansowych.

Jednak posiadanie kilku kredytów jednocześnie może również stanowić poważne zagrożenie dla Twojego portfela. Każdy kredyt ma swoje odsetki i opłaty, które należy płacić, co oznacza, że spłata kilku kredytów jednocześnie zwiększa miesięczne obciążenia finansowe. Dodatkowo, jeśli nie będziesz w stanie spłacać rat na czas, może to prowadzić do narastającego zadłużenia, a w skrajnych przypadkach nawet do problemów z egzekucją komorniczą.

Jeśli zdecydujesz się na posiadanie kilku kredytów jednocześnie, należy zachować ostrożność i dobrze zaplanować swoje finanse. Konieczne jest dokładne przeanalizowanie kosztów, odsetek i opłat związanych z każdym kredytem, a także ich terminów spłaty. Warto również pamiętać o limitach kredytowych oraz wysokości rat, aby nie przekroczyć swojej zdolności kredytowej.

Ostatecznie, decyzja o posiadaniu kilku kredytów jednocześnie powinna być oparta na Twojej sytuacji finansowej i celach, które chcesz osiągnąć. Jeśli masz stałe źródło dochodu i jesteś w stanie kontrolować swoje wydatki, posiadanie kilku kredytów jednocześnie może być korzystne. Jeśli jednak Twoja sytuacja finansowa jest niepewna lub masz już zbyt wiele zobowiązań, najlepszym rozwiązaniem może być ograniczenie liczby kredytów lub szukanie alternatywnych rozwiązań, takich jak refinansowanie lub konsolidacja istniejących kredytów.

W każdym przypadku, przed podjęciem decyzji o posiadaniu kilku kredytów jednocześnie, warto skonsultować się z doradcą finansowym lub ekspertem ds. kredytów. Dzięki temu będziesz miał pewność, że podejmujesz właściwą decyzję, która nie zaszkodzi Twoim finansom w przyszłości.

Posiadanie kilku kredytów jednocześnie może być korzystne, ale tylko pod warunkiem, że masz kontrolę nad swoimi finansami i wiesz, co robisz. Przed podjęciem takiej decyzji, warto dokładnie przeanalizować koszty i terminy spłaty, a także zasięgnąć porady eksperta, aby uniknąć niepotrzebnych problemów finansowych.

Czy kredyt bez prowizji to popularne rozwiązanie?

Kredyt bez prowizji jest jednym z wielu rodzajów kredytów oferowanych w Polsce. W ostatnich latach, na skutek konkurencji między bankami oraz na skutek wysokiej świadomości finansowej konsumentów, ten produkt zyskał na popularności. Banki oferują kredyty bez prowizji jako sposób na przyciągnięcie klientów i zwiększenie swojej bazy kredytowej.

Kredyt bez prowizji to produkt, który może okazać się korzystny dla konsumentów, ponieważ pozwala na oszczędność części kosztów związanych z zaciągnięciem kredytu. Prowizja jest zwykle jednym z większych kosztów kredytu, dlatego brak jej obecności w ofercie banku jest atrakcyjną propozycją. Klienci często wybierają kredyt bez prowizji, ponieważ dzięki temu zyskują dodatkowe środki na spłatę rat kredytowych lub na inne cele.

Należy jednak pamiętać, że kredyt bez prowizji może mieć wyższe oprocentowanie niż kredyt z prowizją. Banki mogą bowiem próbować zrekompensować sobie brak prowizji innymi kosztami, takimi jak wyższe oprocentowanie lub dodatkowe wymagania dotyczące zdolności kredytowej klienta. Warto więc dokładnie przeanalizować ofertę kredytu bez prowizji, porównać ją z innymi ofertami na rynku oraz dokładnie przeczytać umowę, aby uniknąć niepotrzebnych kosztów.

Kredyt bez prowizji to popularny produkt w Polsce, jednak jego popularność wynika z faktu, że klienci chętnie wybierają oferty, które pozwalają na oszczędność kosztów. Warto jednak pamiętać, że kredyt bez prowizji może wiązać się z wyższymi kosztami z innych powodów, dlatego przed podjęciem decyzji warto dokładnie porównać oferty i przeanalizować swoją sytuację finansową.

Podsumowanie

1. Banki i firmy pożyczkowe nie muszą stosować prowizji obowiązkowo – prowizja może wynosić 0 zł.

2. Obecnie na rynku są dostępne oferty, które rzeczywiście charakteryzują się zerową prowizją.

3. Kredyty bez prowizji dostępne są na dowolny cel – we wniosku nie musimy deklarować, na co przeznaczymy pieniądze z kredytu.

4. Dokumentem, który jest bezwzględnie potrzebny przy kredytach bez prowizji, jest dowód osobisty.

5. Wszystkie oferty kredytów z naszego rankingu dostępne są w 100% przez Internet.

6. Kredyty bez prowizji kierowane są tylko do osób, które uzyskują regularne wpływy na konto – tylko to gwarantuje zdolność kredytową.

7. Kredyt bez prowizji nie musi, ale może być bardziej opłacalny i najczęściej rzeczywiście jego koszty są niższe niż innych kredytów.

8. Wszystkie kredyty w Polsce dostępne są tylko dla osób pełnoletnich.

9. Udzielenie kredytu lub pożyczki gotówkowej bez prowizji jest możliwe.

10. Kredyt bez prowizji przez Internet charakteryzują się maksymalnym stopniem dyskrecji.

11. Wypłata środków z kredytu następuje nawet w ciągu 15 minut od wydania pozytywnej decyzji kredytowej.

12. Pożyczkodawca może sprawdzać naszą zdolność kredytową.

Pytania i odpowiedzi

Jak znaleźć kredyt bez prowizji?

Przede wszystkim należy przeglądać oferty kredytów gotówkowych, które są dostępne np. przez Internet.

Czy kredyt bez prowizji jest tańszy niż z prowizją?

Tak. Całkowity koszt kredytu gotówkowego bez prowizji będzie oczywiście niższy (o prowizję właśnie) od kredytu z prowizją. Warto przeglądać dostępne oferty kredytów gotówkowych i wybrać najlepszą dla siebie.

Czy kalkulator kredytu gotówkowego znajdzie mi kredyt bez prowizji?

Oczywiście, że tak. Wystarczy skorzystać z takiego narzędzia, wyszukać najlepszą ofertę, by finalnie zaciągnąć kredyt gotówkowy.

Co jest potrzebne do kredytu bez prowizji?

Aby zaciągnąć kredyt gotówkowy bez prowizji wymagany jest przede wszystkim ważny dowód osobisty. Jakakolwiek dodatkowa dokumentacja będzie potrzebna w przypadku, gdy bank o nią poprosi.

Kredyt gotówkowy online bez prowizji - czy to możliwe?

Tak. Przez Internet można znaleźć mnóstwo ofert kredytów, których koszty są pomniejszone o brak prowizji.

Czy kredyt z prowizją 0% to tani kredyt gotówkowy?

Nie zawsze. Najważniejsza jest finalna kwota do spłaty kredytu. Czasami kredyt z prowizją 0% będzie droższy od kredytu z doliczoną prowizją. Warto skorzystać z porównywarki kredytów gotówkowych, aby znaleźć najlepszą dla siebie ofertę.

Jak dostać kredyt gotówkowy z prowizją 0%?

Proces kredytowy jest wszędzie taki sam. Należy złożyć wniosek o kredyt, zweryfikować się (jeżeli to konieczne), poczekać na decyzję kredytową i cieszyć się dodatkową gotówką.

Jakie jest maksymalne oprocentowanie kredytu gotówkowego?

Według prawa, maksymalne oprocentowanie kredytu wynosi obecnie 20,5%.

Czy kredyt gotówkowy online z prowizją 0% jest bezpieczny?

Tak. Podobnie jak inne kredyty w bankach, takie oferty są jak najbardziej bezpieczne. Najważniejszym aspektem jest to, że kredyt gotówkowy online jest dostępny bez wychodzenia z domu.

Czy na rynku jest dostępny tani kredyt gotówkowy?

Na pewno tak, chociaż wszystko zależy od konkretnej oferty danego banku. Pamiętaj, że tani kredyt gotówkowy to ten, którego całkowita kwota do spłaty będzie jak najniższa.

Przykłady reprezentatywne

Poniżej przedstawiamy przykłady reprezentatywne wybranych oferty:

1) Kasa Stefczyka

Decyzja kredytowa zależy od indywidualnej oceny zdolności kredytowej. Przykład reprezentatywny z dnia 14.03.2022 r. dla Pożyczki Fit: Całkowita kwota kredytu wynosi 83 840 zł. Zmienna roczna stopa oprocentowania dla całkowitej kwoty kredytu wraz z kredytowanymi kosztami (prowizją 0 zł, opłatą za dwa przelewy: 160 zł) wynosi 8%. RRSO: 8,35%. Czas obowiązywania umowy – 107 miesięcy, 106 miesięcznych rat równych: 1 101,05 zł oraz ostatnia 107. rata: 1 100,63 zł. Całkowita kwota do zapłaty: 117 811,93 zł w tym odsetki: 33 811,93 zł.

2) Bancovo

RRSO dostępnych u pośrednika kredytów konsumenckich w „Ofercie dla Nowych Klientów” wynosi 9,59%, całkowita kwota kredytu: 25 455,06 zł, całkowita kwota do zapłaty przez Konsumenta: 36 027,48 zł, oprocentowanie stałe 1,64%, całkowity koszt kredytu: 10 572,43 zł (w tym: prowizja 2 361,43 zł, odsetki 8 211,00 zł), 56 miesięcznych rat równych w wysokości 433,79 zł. Kalkulacja została dokonana na dzień 31.01.2019 r. na reprezentatywnym przykładzie. „Oferta dla Nowych Klientów” dotyczy Klientów, którzy złożyli pierwszy wniosek o kredyt konsumencki na bancovo.pl po 20.02.2019 r. Rzeczywista Roczna Stopa Oprocentowania (RRSO) dostępnych u pośrednika kredytów konsumenckich wynosi 60,54 %, całkowita kwota kredytu (bez kredytowanych kosztów) 4.681,85 zł, całkowita kwota do zapłaty 8.932,95 zł, oprocentowanie stałe 9,26%, całkowity koszt kredytu 4.251,10 zł (w tym: prowizja 3.094,31 zł, odsetki 1.156,79 zł), 36 miesięcznych równych rat w wysokości po 248,21 zł. Kalkulacja została dokonana na dzień 26.12.2018 r. na reprezentatywnym przykładzie.

3) Smartney

Oferta produktowa „Nowoczesna” obowiązuje od 09.10.2019 r. i dotyczy pożyczki w wysokości od 10 000 zł do 60 000 zł, zawieranej na okres od 66 do 96 miesięcy za pośrednictwem strony www.smartney.pl. Przykład reprezentatywny dla pożyczki „Nowoczesna”: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 24,24%, całkowita kwota kredytu (bez kredytowanych kosztów) 25 440,65 zł, całkowita kwota do zapłaty 47 918,42 zł, oprocentowanie zmienne 16,75%, całkowity koszt kredytu 22 477,77 zł (w tym: prowizja 3 635,47 zł, odsetki 18 842,30 zł), 77 miesięcznych równych rat po 614,17 zł, ostatnia rata wyrównująca 627,33 zł. Kalkulacja na dzień 08.09.2022 r.

4) InBank

Kredyt z oprocentowaniem stałym: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 16,96%,całkowita kwota kredytu (bez kredytowanych kosztów) 54 000.00 zł, całkowita kwota do zapłaty 83 295.94 zł, oprocentowanie stałe w skali roku 12.99% w skali roku, całkowity koszt kredytu 33 295.94 zł (w tym: prowizja 4 000 zł, odsetki 29 295.94 zł), 84 miesięczne raty równe w kwocie 991,63 zł i ostatnia rata w kwocie 990.65 zł. Kalkulacja została dokonana na dzień 10.03.2023 r. na reprezentatywnym przykładzie.

5) Otomoto Pay

Kredyt z oprocentowaniem zmiennym: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 16,04%, całkowita kwota kredytu (bez kredytowanych kosztów) 38 448,00 zł, całkowita kwota do zapłaty 55 760,96 zł, oprocentowanie zmienne w skali roku 12,30% w skali roku, całkowity koszt kredytu 17 312,96 zł (w tym: prowizja 2 306,88 zł, odsetki 15 006,08 zł), 62 miesięcznych rat równych w kwocie 885,06 zł i ostatnia rata w kwocie 885,38 zł. Kalkulacja została dokonana na dzień 17.08.2022 r. na reprezentatywnym przykładzie.

Kredyt z oprocentowaniem stałym: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 16.83%, całkowita kwota kredytu (bez kredytowanych kosztów) 32 583.00 zł, całkowita kwota do zapłaty 48 272.02 zł, oprocentowanie stałe w skali roku 12.99% w skali roku, całkowity koszt kredytu 15 689.02 zł (w tym: prowizja 1 954.98 zł, odsetki 13 734.04 zł), 63 miesięczne raty równe w kwocie 754.25 zł i ostatnia rata w kwocie 754.27 zł. Kalkulacja została dokonana na dzień 17.08.2022 r. na reprezentatywnym przykładzie.

Pożyczka: Rzeczywista roczna stopa oprocentowania (RRSO) wynosi 36,54%, całkowita kwota kredytu (bez kredytowanych kosztów) 19 141,82 zł, całkowita kwota do zapłaty 36 842,36 zł, oprocentowanie zmienne 16,50%, całkowity koszt kredytu 17 700,54 zł (w tym: prowizja 6 412,51 zł, odsetki 11 288,03 zł), 55 miesięcznych rat po 657,32 zł, ostatnia rata wyrównująca 689,76 zł. Kalkulacja na dzień 08.07.2022 r.

Najczęściej komentowane

Kredyt online

Pożyczki dla zadłużonych

Pożyczki bez baz

Podobne artykuły

TIPS – europejski system przelewów

TIPS to system szybkich przelewów. Powstaje właśnie dzięki Europejskiemu Bankowi Centralnemu. Ma zrzeszać głównie kraje strefy euro, ale polska Krajowa Izba Rozliczeniowa jest zainteresowana dołączeniem do systemu. Jest zatem szansa, że do systemu przystąpią wszystkie banki w Polsce.

Leasing w portalu Allegro

Allegro wprowadza nowy sposób płatności. Portal aukcyjny w kooperacji z LeaseLinkiem dają możliwość wzięcia wybranych towarów w leasing. Oferta dotyczy przedsiębiorców, a procedura ma trwać około dziesięciu minut.

T-Mobile Usługi Bankowe w Raciborzu

T-Mobile Usługi Bankowe jest nowoczesnym bankiem internetowym, w którym Klienci mogą otworzyć konto, czy wziąć kredyt gotówkowy i konsolidacyjny przez Internet. Sprawdź informacje na temat placówki w Raciborzu.

ING Lease ze specjalną ofertą na maszyny

ING Bank Śląski poinformował w komunikacie prasowym o specjalnej ofercie przygotowanej przez ING Leasing dotyczącą maszyn i urządzeń. Z oferta o nazwie „Przezimuj 2 raty do wiosny” można korzystać do końca marca bieżącego roku. Sprawdzamy szczegóły.

Santander Consumer Bank Biłgoraj

Santander Consumer Bank to jeden z większych banków detalicznych w Polsce. Specjalizuje się w kredytach gotówkowych, ratalnych oraz samochodowych. Sprawdź oddziały Santander Consumer Banku w Biłgoraju – adres, telefon, godziny otwarcia oraz mapę dojazdu.

MON zachęca do pracy w wojsku

Rozpoczęła się kampania „Zostań żołnierzem Rzeczpospolitej”, podczas której wojskowi w całym kraju będą odbywali spotkania z Polakami, w celu zachęcenia ich do pełnienia służby wojskowej. Według Ministerstwa Obrony Narodowej, kampania jest skutkiem wzmożonego zainteresowania wojskiem wśród społeczeństwa.

Dodaj komentarz