Pożyczki bez baz praktycznie zniknęły z rynku? To niestety prawda. Zgodnie z nowymi regulacjami, każdy pożyczkodawca ma obowiązek weryfikacji klienta w bazie Biura Informacji Kredytowej lub biurze informacji gospodarczej (np.: BIG InfoMonitor, ERIF oraz KRD). Zobacz oferty pożyczek w naszym rankingu. Wybraliśmy te oferty, w których sprawdzana jest możliwie najmniejsza ilość baz.

Pożyczki bez baz

Kategorie

Ostatnia aktualizacja

31.07.2026

Ranking tworzony według najczęściej wybieranych ofert

Ranking pożyczek bez baz - lipiec 2026

Spis treści:

- Ranking pożyczek bez baz - lipiec 2026

- Kluczowe informacje

- Jakie bazy sprawdzają firmy pożyczkowe przed udzieleniem finansowania?

- Jaka jest szansa na pożyczkę bez baz?

- Jak sprawdzić, które bazy weryfikuje firma pożyczkowa?

- Bazy danych o długach i dłużnikach w Polsce

- Pytamy prawnika: Czy istnieją prawdziwe pożyczki bez baz?

- Czy można wziąć kredyt bez sprawdzania baz?

- Najczęstsze pytania i odpowiedzi

Kluczowe informacje

- Firmy pożyczkowe sprawdzają klienta w wielu bazach. W szczególności sprawdzane są bazy BIK, BIG InfoMonitor, ERIF, KRD oraz CRIF.

- Ominięcie baz nie jest proste, ale możliwe. Firmy pożyczkowe mogą nie zaglądać do każdej bazy, często wybierają tylko jedną lub dwie bazy, więc nadal możliwa jest pożyczka bez BIK czy bez sprawdzania innej bazy. Nowe przepisy nakładają obowiązek przekazywania informacji o udzielonych pożyczkach do Biura Informacji Kredytowej, co ma na celu zwiększenie przejrzystości rynku pożyczkowego.

- BIK naprawdę może być Twoim przyjacielem. To, co znajduje się w BIK, nie musi przekreślać Twoich szans na pożyczkę – czasem wręcz przeciwnie. BIK gromadzi negatywne i pozytywne dane na temat długów.

- Firmy często wskazują wprost, w jakich bazach weryfikują klientów. Przed złożeniem wniosku o pożyczkę możesz dowiedzieć, gdzie będziesz sprawdzany. Zadzwoń na infolinię firmy pożyczkowej lub poszukaj tej informacji na stronie internetowej.

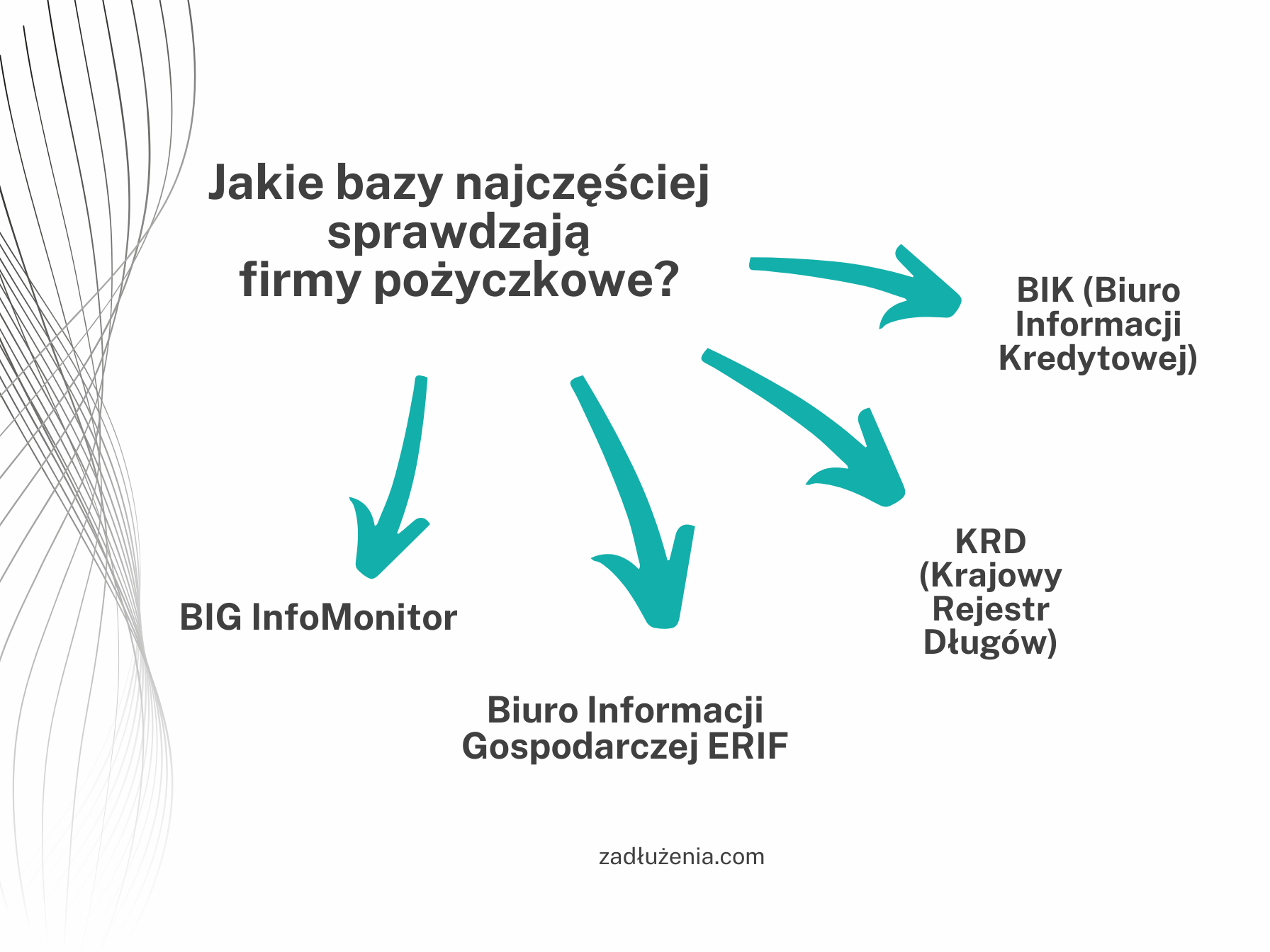

Jakie bazy sprawdzają firmy pożyczkowe przed udzieleniem finansowania?

Najpopularniejszą bazą, z której korzystają firmy pożyczkowe i banki, jest oczywiście BIK (Biuro Informacji Kredytowej), czyli biurze informacji kredytowej. Ta instytucja nie jest jedynie “bazą dłużników”, jak często jest postrzegana. W BIK gromadzone są różnorodne informacje na temat naszych zobowiązań finansowych, zarówno pozytywne, jak i negatywne. Jest to szczególnie ważne dla osób, które starają się o pożyczkę bez baz, ponieważ ich historia w BIK może decydować o dostępie do takich produktów finansowych.

W przypadku pozostałych baz, takich jak KRD, ERIF, BIG InfoMonitor, jakikolwiek negatywny wpis może znacząco utrudnić uzyskanie pożyczki. W tej sytuacji pożyczki bez baz mogą stanowić alternatywę, ponieważ pozwalają na omijanie tradycyjnych procedur weryfikacyjnych w wielu bazach dłużników. Nie zapominajmy jednak, że uzyskanie pożyczki bez baz czy też pożyczki dla zadłużonych zależy nie tylko od braku negatywnych wpisów, ale także od innych czynników, takich jak zdolność kredytowa, którą każda firma pożyczkowa może oceniać indywidualnie.

Lista baz, w których weryfikują firmy pożyczkowe

1) Biuro Informacji Kredytowej (BIK),

2) Krajowy Rejestr Długów (KRD),

3) BIG InfoMonitor,

4) Biuro Informacji Gospodarczej ERIF,

5) Krajowe Biuro Informacji Gospodarczej – KBIG,

6) baza Związku Banków Polskich,

7) Centralny Rejestr Restrukturyzacji i Upadłości.

Jaka jest szansa na pożyczkę bez baz?

Wielu osób poszukujących pożyczki bez baz ma nadzieję na to, że firma pożyczkowa nie będzie ich weryfikować w żadnych bazach, a nawet „przymknie oko” na ewentualne zaległości, dzięki czemu szybka pożyczka online będzie łatwo dostępna. Chociaż niemożliwym jest znalezienie firmy, która całkowicie zignoruje weryfikację w bazach, to jednak istnieją opcje pożyczek bez najpopularniejszych baz, czyli takie, w których klient może być sprawdzany w mniej restrykcyjnych rejestrach. Klienci mogą zweryfikować, w której bazie będą sprawdzani, jeszcze przed złożeniem wniosku o pożyczkę bez baz na już. Nasz ranking pożyczek bez baz ułatwia wybór najlepszej opcji finansowania, nawet jeśli banki powiedziały “nie”. Aby znaleźć ofertę idealnie dopasowaną do Twoich potrzeb, wypróbuj porównywarkę kredytów i pożyczek zadłużenia.com.

Jak sprawdzić, które bazy weryfikuje firma pożyczkowa?

Większość firm jawnie podchodzi do kwestii sprawdzania baz dłużników i nie ma problemu ze wskazaniem, które konkretnie bazy weryfikuje. Nie jest jednak normą, by informacje te były wypisane bezpośrednio na głównej stronie internetowej pożyczkodawcy. W takiej sytuacji informacji na ten temat możemy szukać:

- w umowie pożyczki na stronie pożyczkodawcy (niektórzy pożyczkodawcy wskazują wzory umów na swoich stronach),

- w sekcji “pytania i odpowiedzi” na stronie pożyczkodawcy,

- w formularzu informacyjnym, w którym możemy zadać takie pytanie,

- na infolinii wybranego pożyczkodawcy.

Warto również pamiętać, że do złożenia wniosku o pożyczkę często wymagany jest dowód osobisty, który jest podstawowym dokumentem weryfikacyjnym. Informacje o bazach sprawdzanych przez wybranych pożyczkodawców zebraliśmy w poniższej rozpisce:

- Smart Pożyczka sprawdza bazy: Krajowy Rejestr Długów Biura Informacji Gospodarczej S.A, Krajowe Biuro Informacji Gospodarczej S.A, Platforma Wymiany Informacji pożyczkowej (CRIF), ERIF Biura Informacji Gospodarczej SA,

- Wonga sprawdza bazy: BIK, BIG, CRIF,

- PanKredyt sprawdza bazy: BIK oraz BIG (InfoMonitor, ERIF lub KRD),

- Aasa sprawdza bazy: BIK, BIG InfoMonitor, KBIG, KRD, CRIF,

- Bocian Finanse sprawdza biura informacji gospodarczych oraz BIK

Bazy danych o długach i dłużnikach w Polsce

W Polsce istnieje wiele baz danych zawierających informacje o długach, a żadna z nich nie ma wyłączności na zbieranie danych o dłużnikach. Te bazy to nie tylko czarne listy dłużników; na przykład Biuro Informacji Kredytowej (BIK) gromadzi informacje o wszystkich naszych zobowiązaniach, nie tylko tych problematycznych. Bazy te różnią się zakresem – niektóre obejmują tylko osoby prywatne, inne także długi firm. Ponadto, bazy te zazwyczaj nie są ze sobą połączone, więc wpis w jednej nie oznacza automatycznego wpisu w innej. Pozabankowe firmy pożyczkowe również korzystają z tych baz, aby ocenić zdolność kredytową wnioskodawców i zminimalizować ryzyko niespłaconych pożyczek. Poniżej znajdują się podstawowe informacje o najważniejszych bazach, z których korzystają pożyczkodawcy w Polsce:

1) BIK – Biuro Informacji Kredytowej

- Nazwa bazy: Biuro Informacji Kredytowej S.A.

- Data założenia: 1997

- Rodzaj bazy: informacje kredytowe (pozytywne i negatywne)

- Kto może trafić: osoby fizyczne, przedsiębiorcy oraz inne podmioty gospodarcze

- Od jakiej kwoty zaległości: BIK gromadzi dane o wszelkich zobowiązaniach kredytowych, niezależnie od ich wysokości

- Czytaj także: Jak sprawdzić, czy jestem w BIK?

2) KRD – Krajowy Rejestr Długów S.A.

- Nazwa bazy: Krajowy Rejestr Długów Biuro Informacji Gospodarczej SA

- Data założenia: 2003

- Rodzaj bazy: informacje o wszystkich zobowiązaniach (pozytywnych i negatywnych)

- Kto może trafić: osoby fizyczne i przedsiębiorcy

- Od jakiej kwoty zaległości: osoba fizyczna od 200 zł, przedsiębiorca od 500 zł

- Czytaj także: Jak sprawdzić, czy jestem w KRD?

3) BIG InfoMonitorPodstawowe informacje o bazie:

- Nazwa bazy: Biuro Informacji Gospodarczej InfoMonitor S.A.

- Data założenia: 2004

- Rodzaj bazy: informacje o wszystkich zobowiązaniach (pozytywnych i negatywnych), a w Rejestrze Dłużników BIG InfoMonitor wyłącznie dane negatywne

- Czytaj także: Jak sprawdzić, czy jestem w BIG InfoMonitor?

4) Biuro Informacji Gospodarczej ERIF

Podstawowe informacje o bazie:

- Nazwa bazy: ERIF Biuro Informacji Gospodarczej S.A.

- Data założenia: 2003

- Rodzaj bazy: informacje o wszystkich zobowiązaniach (pozytywnych i negatywnych)

- Czytaj także: Jak sprawdzić, czy jestem w ERIF?

5) Krajowa Informacja Długów Telekomunikacyjnych

Podstawowe informacje o bazie:

- Nazwa bazy: Krajowa Informacja Długów Telekomunikacyjnych BIG SA

- Rodzaj bazy: zbierająca wszystkie dane dotyczące zobowiązania finansowego z branży telekomunikacyjnej

- Kto może trafić: osoby fizyczne i firmy

- Od jakiej kwoty zaległości: konsumenci od 200 zł przy zaległości co najmniej 30 dni, przedsiębiorcy od 500 zł przy zaległości co najmniej 30 dni

- Czytaj także: Krajowa Informacja Długów Telekomunikacyjnych – najważniejsze informacje

6) System Bankowy Rejestr

- Nazwa bazy: System Bankowy Rejestr

- Rodzaj bazy: informacje tylko negatywne

- Kto może trafić: jedynie osoby i firmy zadłużone (zaległość w spłacie co najmniej 60 dni)

- Od jakiej kwoty zaległości: osoba fizyczna od 200 zł, przedsiębiorca od 500 zł

- Czytaj także: System Bankowy Rejestr – co to jest, jak wykreślić wpis?

Pytamy prawnika: Czy istnieją prawdziwe pożyczki bez baz?

Aby rozwiać wszelkie wątpliwości, zwróciliśmy się z prośbą o opinię do eksperta w dziedzinie prawa. Poprosiliśmy go o interpretację współczesnych przepisów prawnych w kontekście sprawdzania baz przy udzielaniu pożyczek przez firmy pożyczkowe. Warto jednak pamiętać, że BIK-pożyczka, czyli pożyczka bez weryfikacji w BIK, jest dostępna głównie w ofertach firm pozabankowych.

Komentarz prawnika na temat nowych przepisów dotyczących pożyczek bez baz

“Zmiana przepisów z 18 maja 2023 roku przyniosła nowe zasady w ocenie zdolności kredytowej przez firmy pożyczkowe, mające na celu dokładniejszą analizę sytuacji finansowej klientów. Zgodnie z nowymi przepisami pożyczkodawca musi weryfikować swoich potencjalnych klientów w bazach, jednak istnieje możliwość oferowania pożyczek bez baz w pewnych przypadkach. Zalecane jest korzystanie z danych udostępnianych przez Biuro Informacji Kredytowej oraz biur informacji gospodarczej (BIG InfoMonitor, ERIF, KRD), ale w sytuacji, gdy dane z zewnętrznych baz nie są wystarczające do oceny zdolności kredytowej, pożyczkodawca może posłużyć się innymi wiarygodnymi źródłami.

W przypadku braku dodatkowych danych, pożyczkodawca może opierać się na oświadczeniu konsumenta dotyczącym dochodów i wydatków. To szczególnie ważne dla ofert typu pożyczka bez baz na już. Wymóg złożenia oświadczenia staje się obowiązkowy przy większych kwotach pożyczek. Nowe przepisy mają za zadanie zwiększyć przejrzystość i rzetelność procesu oceny zdolności kredytowej, co jest istotne zarówno dla konsumentów, jak i dla instytucji oferujących pożyczki bez baz z komornikiem” – wskazuje prawnik, Kornel Siwiec.

Czy można wziąć kredyt bez sprawdzania baz?

Odpowiadamy wprost – nie jest to możliwe. Nie można uzyskać kredytu bez baz. Wszystkie banki zgodnie z ustawą o kredycie konsumenckim i ustawą prawo bankowe, muszą sprawdzać i weryfikować swoich Klientów. Przede wszystkim podstawową bazą, w której sprawdzają banki jest BIK, czyli Biuro Informacji Kredytowej. Wbrew powszechnej opinii, w tej bazie są głównie pozytywne dane na temat spłacanych przez nas kredytów i pożyczek. Banki współpracują również z wybranymi biurami informacji gospodarczej, najczęściej jest to BIG InfoMonitor, KRD lub ERIF.

Najczęstsze pytania i odpowiedzi

Które pożyczki nie sprawdzają baz?

Pożyczka bez sprawdzania wszystkich baz to dobra opcja na finansowanie dla osób, które nie mają najlepszej historii kredytowej. Poniżej przedstawiamy 10 najciekawszych ofert dostępnych jako pożyczki pozabankowe:

- Feniko: do 3000 zł

- Smart Pożyczka: do 15 000 zł

- SuperGrosz: do 15 000 zł

- Smartney: do 60 000 zł

- Miloan: do 5000 zł

- SolCredit: do 5000 zł

- Wonga: do 20 000 zł

Firmy pożyczkowe często sprawdzają bazy dłużników, aby ocenić zdolność klienta do spłaty zadłużenia i uniknąć ryzyka niespłaconych pożyczek.

Które chwilówki nie sprawdzają baz?

Chwilówki bez sprawdzania baz uzyskać można w wielu instytucjach pożyczkowych. Niestety nie znajdziemy natomiast żadnej oferty, w której nie jest sprawdzana żadna baza. Pożyczkodawcy zgodnie z prawem muszą przeprowadzać weryfikację potencjalnych Klientów. Pozwala im to bowiem uniknąć ryzyka niespłaconego finansowania. Co ciekawe, firmy, które dokładniej sprawdzają Klientów bardzo często oferują lepsze warunki finansowania.

Gdzie dostanę pożyczkę bez weryfikacji baz dłużników i zdolności kredytowej?

Pożyczki bez weryfikacji Klienta we wszystkich bazach to głównie oferty od instytucji pozabankowych. W banku etap szczegółowego sprawdzania historii kredytowej i weryfikacji zdolności kredytowej jest nieunikniony. Inaczej działają natomiast firmy pożyczkowe, które mają mniejsze wymagania wobec Klientów i często stosują uproszczony proces pożyczkowy, w związku z czym sprawdzają np.: tylko jedną bazę.

Pożyczki bez baz czy chwilówki - co lepsze?

Wiele osób zastanawia się, czy lepiej zdecydować się na chwilówkę, czy pożyczkę na raty. Wszystko zależy jednak od naszych indywidualnych potrzeb. Kluczowa różnica pomiędzy tymi dwoma produktami polega na tym, w jakim czasie musimy oddać pożyczone pieniądze. Jeżeli skorzystamy z chwilówki online, pieniądze będziemy musieli oddać zazwyczaj w ciągu już 30/31 dni. Jeżeli natomiast nie jesteśmy w stanie tak szybko oddać pieniędzy, zdecydowanie lepszym wyborem będą dla nas pożyczki, które możemy spłacić w ratach. Często mogą być to raty rozłożone nawet na kilkadziesiąt rat.

Wraz z długością spłaty idą w parze również koszty pożyczki (np.: jednorazowa opłata rejestracyjna czy rzeczywista roczna stopa oprocentowania). Aby zrozumieć to, które pożyczki będą kosztowały nas więcej, postawmy się w roli pożyczkodawcy. Jeżeli pozbywa się on pieniędzy na krótko i wie, że już za miesiąc otrzyma je z powrotem, nakłada na nas niewielką prowizję lub nawet pożycza nam całkowicie za darmo i pozwala zwrócić tylko tyle, ile pożyczyliśmy. Jeżeli natomiast pożyczkodawca pozbywa się swoich pieniędzy na naprawdę długo (rok czy nawet kilka lat), musi nałożyć na nas większe koszty. Im dłuższy okres pożyczkowy, tym co prawda niższa rata, ale jednocześnie zazwyczaj wyższy całkowity koszt pożyczki – widać to dobrze na dowolnym reprezentatywnym przykładzie pożyczki długoterminowej.

Źródła informacji o bazach sprawdzanych przez pożyczkodawców:

https://smartpozyczka.pl/pytania-i-odpowiedzi/?tab=search&value=baz

https://pankredyt.pl/pytania-i-odpowiedzi

https://www.wongapay.pl/faq/czy-wonga-pay-sprawdza-bik

https://www.aasapolska.pl/pomoc

https://www.bocianpozyczki.pl/najczestsze-pytania

Najczęściej komentowane

Kredyt online

Pożyczki dla zadłużonych

Pożyczki bez baz

Wszystkie komentarze

2024-06-04 01:28:03

nie prawda żadna z nich ci nie pomoże jak masz zadłużenia

2023-10-13 22:25:46

hyba serio nie sprawdzają baz, bo jestem w bazach a dostałem pozyczke

2023-10-12 12:21:21

Jestem pod wrażeniem szybkości i łatwości z jaką można otrzymać pożyczkę u was! Pozdrawiam!

2023-10-11 14:20:30

każda pożyczka spłacona w terminie to każda następnie chętnie dawana. jestem zadowolony :)

2023-10-10 18:39:28

wszystko bez problemu :)

Podobne artykuły

Rzecznik Klienta w Citi Handlowy

Rzecznik Klienta w Citi Handlowym pełni istotną rolę w kontaktach z Klientami. Sprawdź, kiedy warto skorzystać z pomocy Rzecznika Klienta i w jaki sposób się z nim skontaktować.

10 pytań o MdM w sierpniu

Sejm RP przyjął na początku lipca ustawę zmieniającą zasady programu „Mieszkanie dla Młodych”, dlatego też Bank Gospodarstwa Krajowego będzie dysponował pulą 67 mln zł. Wszyscy, którzy planują zakup mieszkania i chcą otrzymać dofinansowanie, mogą wnioskować o to jeszcze w sierpniu.

Pod lupą Zadluzenia.com – pożyczka pozabankowa SMS365

W dzisiejszym wpisie z cyklu „Pod lupą Zadluzenia.com” przedstawiamy kolejny popularny produkt z serii „pożyczka chwilówka” – SMS365.

PKO BP w Zgierzu

W Polsce największym bankiem jest PKO BP. Sprawdziliśmy placówki i oddziały w Zgierzu – godziny otwarcia, dane adresowe oraz ofertę.

Jednodniowy konkurs w Pożyczka Plus

Firma Pożyczka Plus podzieliła się dobrą wiadomością. Już 20 grudnia 2023 roku rusza jednodniowa promocja realizowana przez Pożyczka Plus, który daje Ci szansę na dodatkowe korzyści przy wzięciu pożyczki. Jeśli zastanawiasz się, dlaczego warto wziąć udział, sprawdź szczegóły tej wyjątkowej oferty finansowej.

PKO BP w Kutnie

PKO BP to największy bank w Polsce. Zobacz placówki i oddziały w Kutnie – godziny otwarcia, dane adresowe oraz ofertę.

Dodaj komentarz