Jak sprawdzić, czy jestem w BIG InfoMonitor?

BIG InfoMonitor jest jednym z największych biur informacji gospodarczej w Polsce. Wpis do rejestru dłużników znacznie obniża wiarygodność finansową danej osoby i zmniejsza szanse uzyskania pożyczki lub kredytu. Sprawdź, jak możesz dowiedzieć się, czy figurujesz w bazie BIG InfoMonitor. Dowiedz się jak sprawdzić rejestr dłużników BIG.

BIG InfoMonitor – co to za baza?

Baza BIG IM, czyli Biuro Informacji Gospodarczej, należy do Grupy BIK (razem z Biurem Informacji Kredytowej). W Polsce Grupa BIK jest głównym źródłem danych gospodarczych i kredytowych. Oznacza to, że zbiera wszelkie informacje o zobowiązaniach kredytowych i pozakredytowych zarówno osób fizycznych, jak i podmiotów gospodarczych. Z danych zbieranych przez BIK korzystają wszystkie banki w Polsce.

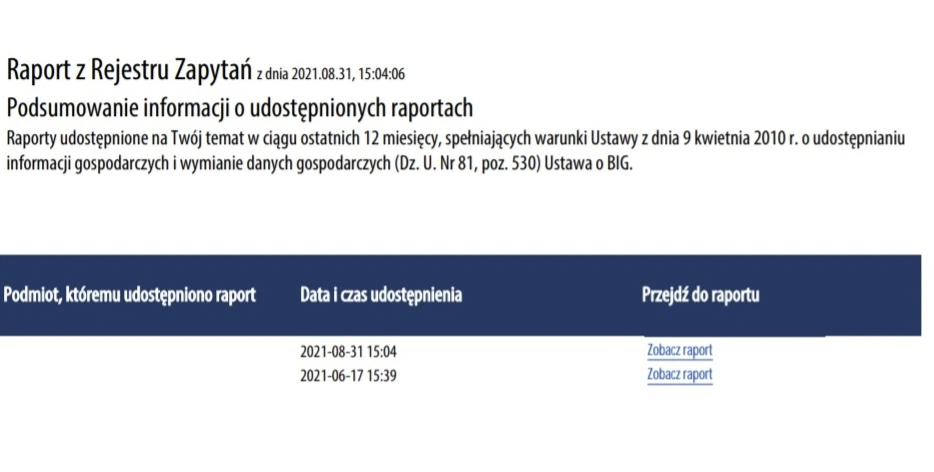

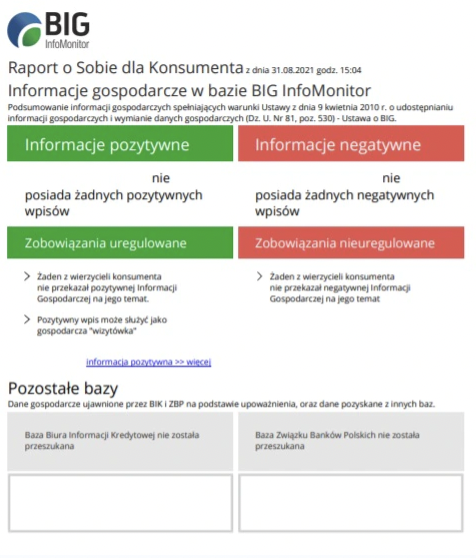

BIG InfoMonitor gromadzi i przekazuje dane o zobowiązaniach spłacanych terminowo oraz tych, których termin spłaty został przekroczony. W związku z tym w Rejestrze Dłużników BIG możemy znaleźć informacje pozytywne oraz negatywne na temat zobowiązań finansowych firm i osób prywatnych. BIG jest jedynym miejscem rejestru zapytań, w którym znajdziemy dane ze Związku Banków Polskich oraz Biura Informacji Kredytowej. BIG prowadzi bowiem wymianę informacji między wszelkimi sektorami gospodarki a sektorem bankowym. Dla osób z problemami finansowymi przygotowaliśmy ranking pożyczek bez BIK.

Dodatkowo BIG IM aktywnie działa edukuje w zakresie odpowiedzialnego korzystania z finansowań. Rejestr dłużników prowadzi również Program Firma Wiarygodna Finansowo, który powstał z myślą o uczciwych firmach i przedsiębiorcach. Co ciekawe, uczestnicy programu mają szansę uzyskania Certyfikatu Firmy Wiarygodnej Finansowo, co podkreśla wiarygodność firmy i zaświadcza o braku negatywnych wpisów w BIK, BIG InfoMonitor oraz ZBP.

Spis treści:

- BIG InfoMonitor – co to za baza?

- Jakie dane gromadzi BIG InfoMonitor

- Kto może wpisać do BIG InfoMonitor?

- Jak sprawdzić, czy jestem w BIG InfoMonitor

- BIG InfoMonitor a BIK – różnice

- Jak zniknąć z listy BIG InfoMonitor

Jakie dane gromadzi BIG InfoMonitor

BIG IM zbiera wszelkie informacje o przeterminowanych zobowiązaniach finansowych. Dotyczy to zarówno informacji pozytywnych, jak i negatywnych. A zatem w raportach BIG znajdziemy informacje o spóźnionych płatnościach powyżej 30 dni za alimenty, rachunki, mandaty czy kontrakty B2B. BIG InfoMonitor poprzez Biuro Informacji Kredytowej jest spółką zależną sektora bankowego, oznacza to więc, że pozwala na dostęp do baz Związku Banków Polskich oraz BIK.

Informacje zawarte w raporcie BIG są szczególnie istotne dla osób, które planują wzięcie kredytu. Warto wiedzieć, że banki sprawdzają informacje zawarte w rejestrach zadłużonych, a zatem zadłużone firmy czy osoby prywatne mogą mieć problem z uzyskaniem pozytywnej decyzji kredytowej, jeśli dane zgromadzone na ich temat są negatywne. Sytuacja taka nie dotyczy tylko kredytów, negatywna historia kredytowa może utrudnić również zakupy na raty czy zawarcie umowy na usługi abonamentowe.

BIG wydaje raporty cykliczne takie jak:

– raport InfoDług,

– raporty branżowe,

– zatory płatnicze,

– raporty grupy społeczne.

Zawarte w nich dane dotyczą przeterminowanych zobowiązań finansowych osób fizycznych oraz przedsiębiorców. Informacje te są pomocne w ocenie wiarygodności zarówno Klientów, jak i kontrahentów.

Kto może wpisać do BIG InfoMonitor?

Umieszczenie dłużników w Biurze Informacji Gospodarczej jest coraz popularniejszą procedurą. Według danych jest to naprawdę skuteczny a jednocześnie szybki sposób na odzyskiwanie długów. Cały proces może wyglądać różnie, w zależności od tego, czy wpisu dokonać chce przedsiębiorca czy osoba fizyczna. W obu przypadkach jest to bowiem możliwe.

Po wejściu w życie nowej Ustawy o BIG (czyli od 14 czerwca 2010 roku) osoby fizyczne mają możliwość korzystania z procedury wpisywania dłużnika do rejestru zapytań. Dokumentem niezbędnym w tym procesie jest wyrok sądowy opatrzony klauzulą wykonalności. W tym przypadku bez znaczenia jest wysokość i czas zadłużenia.

Proces wpisywania dłużnika przez osobę fizyczną wygląda następująco:

- Przynajmniej 14 przed dokonaniem wpisu należy wysłać do dłużnika listem poleconym (lub osobiście) wezwania do zapłaty z ostrzeżeniem o zamiarze udostępnienia jego danych do BIG.

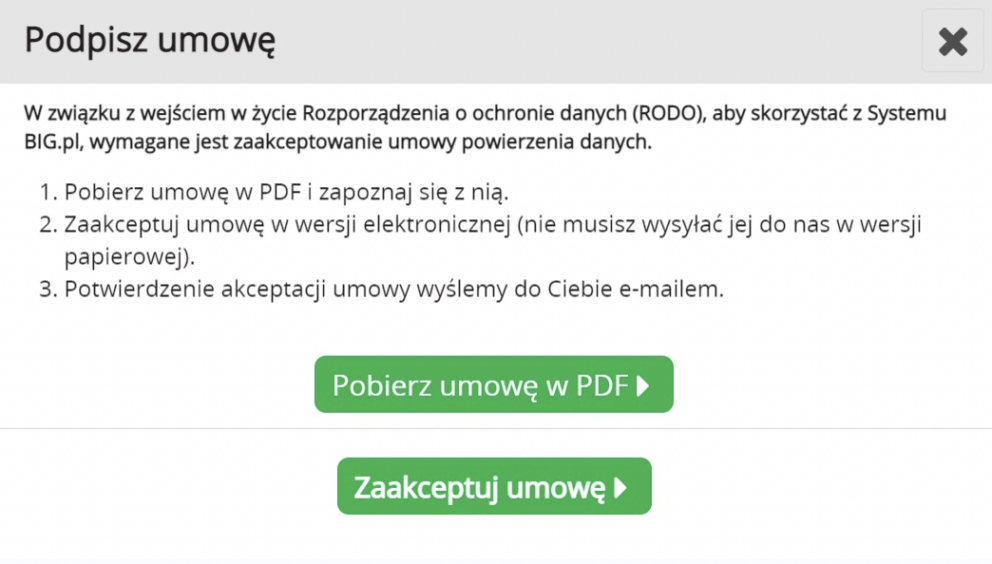

- Rejestracja w Systemie BIG.pl

- Wydrukowanie, a następnie wypełnienie i podpisanie umowy z załącznikiem.

- Nadaniem listem lub kurierem do BIG InfoMonitor tej umowy.

- Przesłanie skanu dowodu osobistego.

- Dokonanie opłaty za pomocą systemu płatności internetowych poprzez BIG.pl.

Przedsiębiorca ma prawo wpisać dłużnika na podstawie tytułu wykonawczego oraz określonego stosunku prawnego. W drugim przypadku minimalna kwota zadłużenia konsumenta wynosić musi 200 zł, a w wypadku przedsiębiorcy minimum 500 zł. Ważne jednak, aby od terminu płatności minęło przynajmniej 30 dni. Natomiast przynajmniej miesiąc przed dokonaniem wpisu należy wysłać do dłużnika listem poleconym (lub osobiście) wezwania do zapłaty z ostrzeżeniem o zamiarze udostępnienia jego danych do BIG. Następnie można już przekazać dane po zawarciu umowy abonamentowej z BIG InfoMonitor.

Jak sprawdzić, czy jestem w BIG InfoMonitor

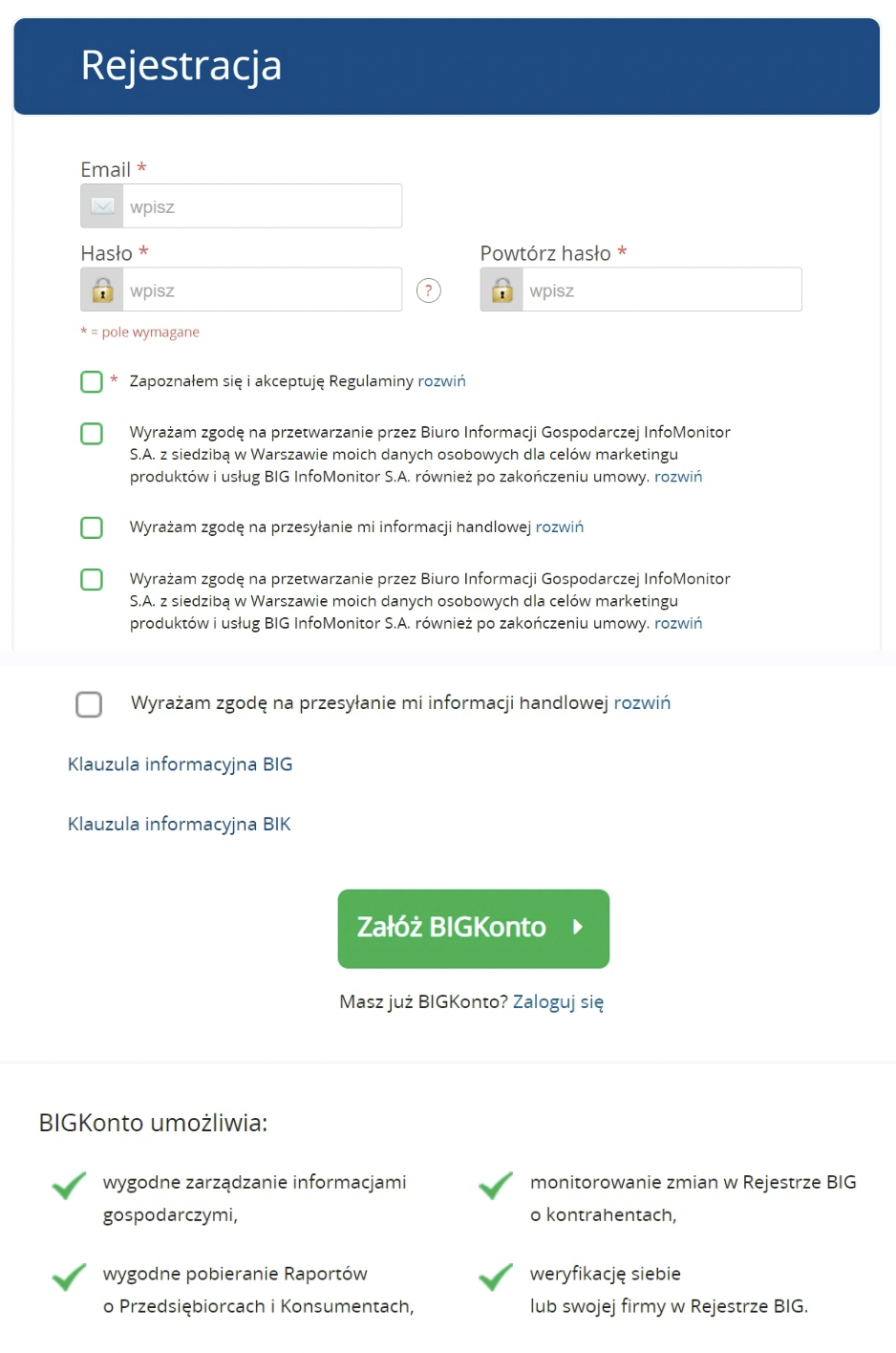

1. Wchodzimy na stronę internetową https://system.big.pl/pl/login#/register i zakładamy konto. Należy zapamietać wszystkie podane przez nas dane rejestracyjne.

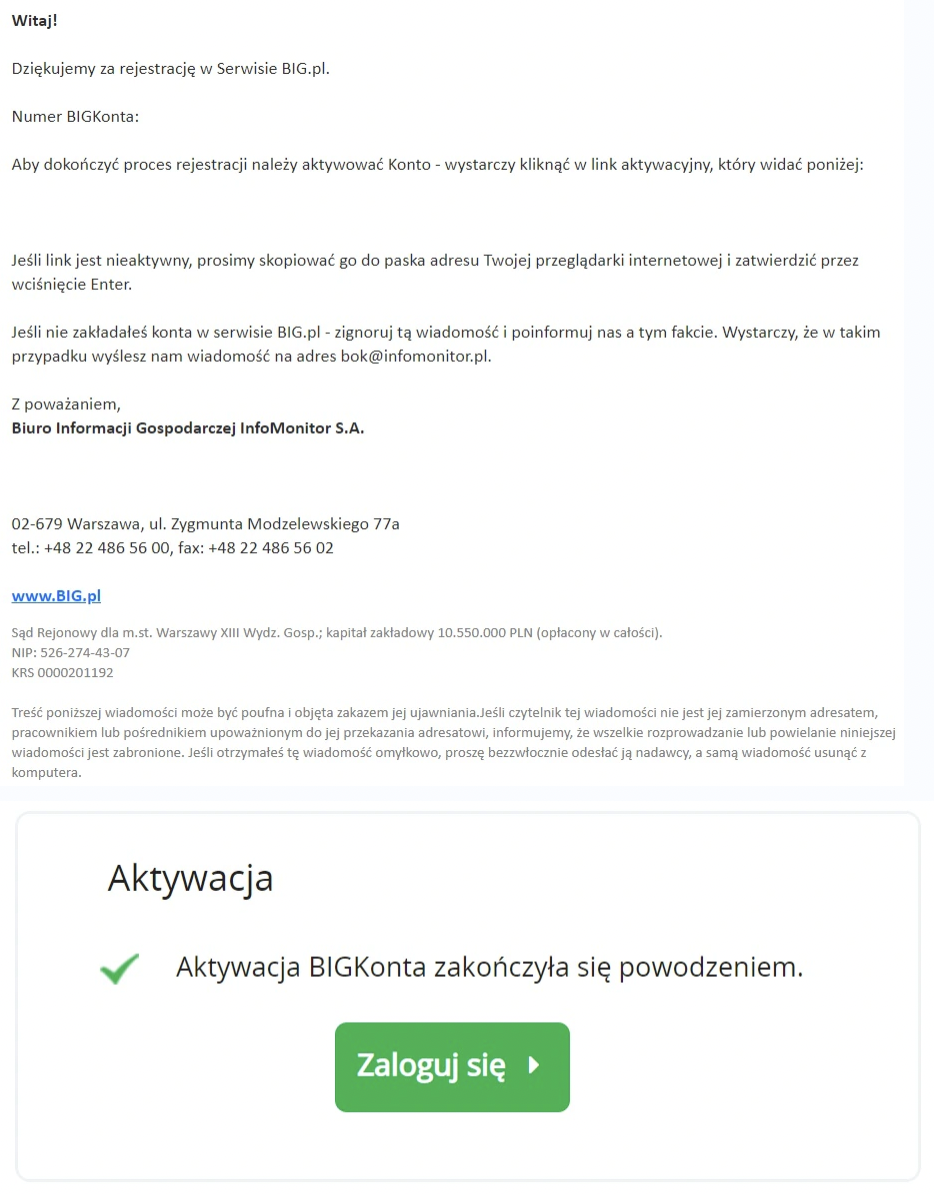

2. Czekamy na e-maila z linkiem aktywacyjnym konto. Klikamy w link i nasza rejestracja zostaje potwierdzona.

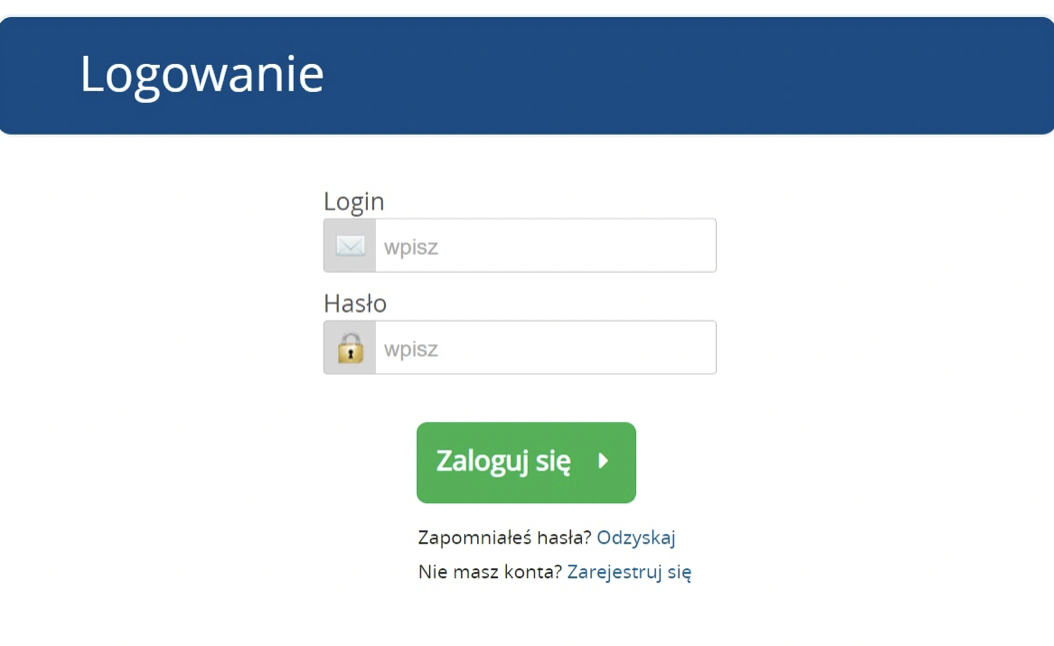

3. Logujemy się do swojego konta.

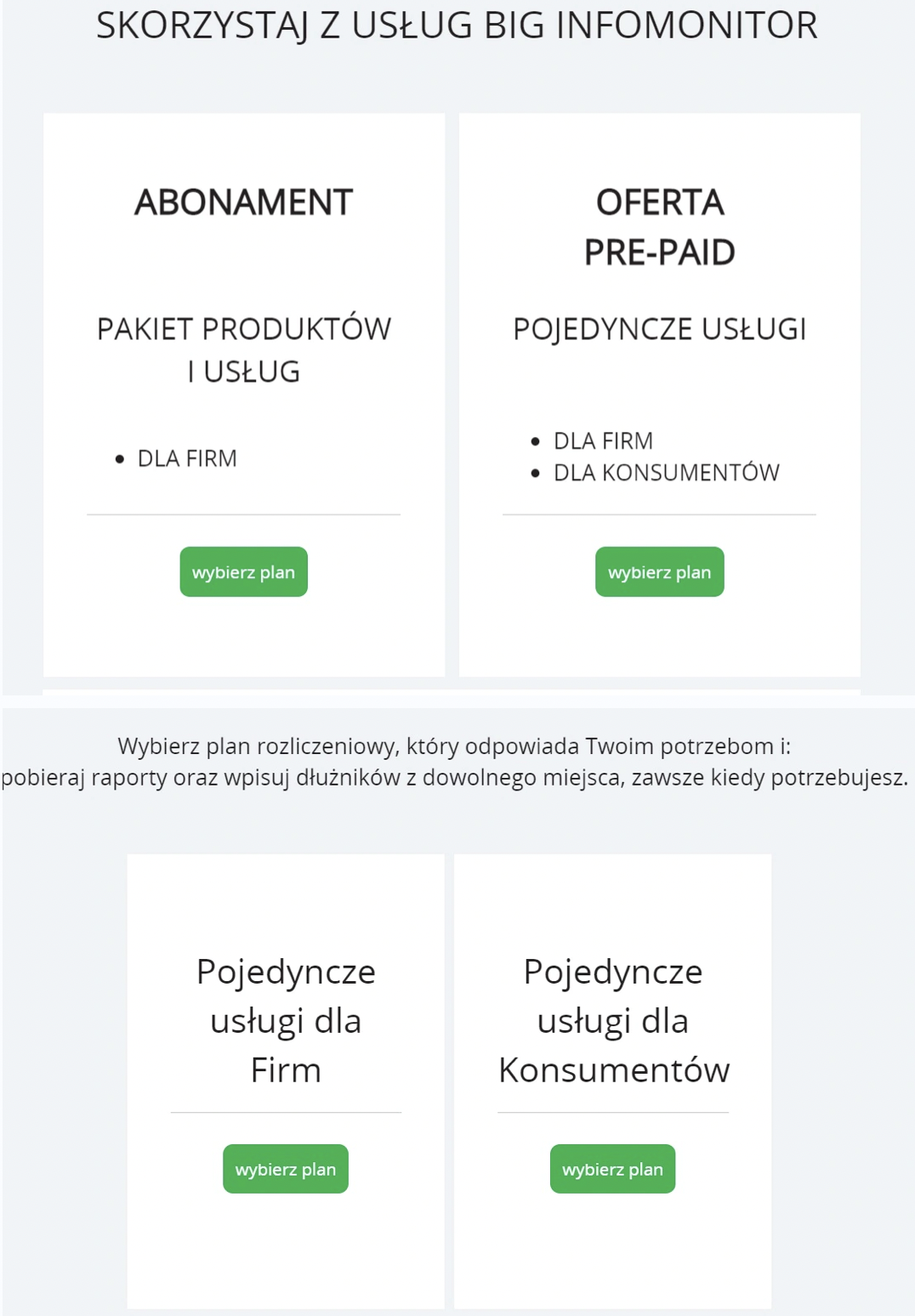

4. Wybieramy ofertę “PRE-PAID”. A następnie “Pojedyncze usługi dla konsumentów”.

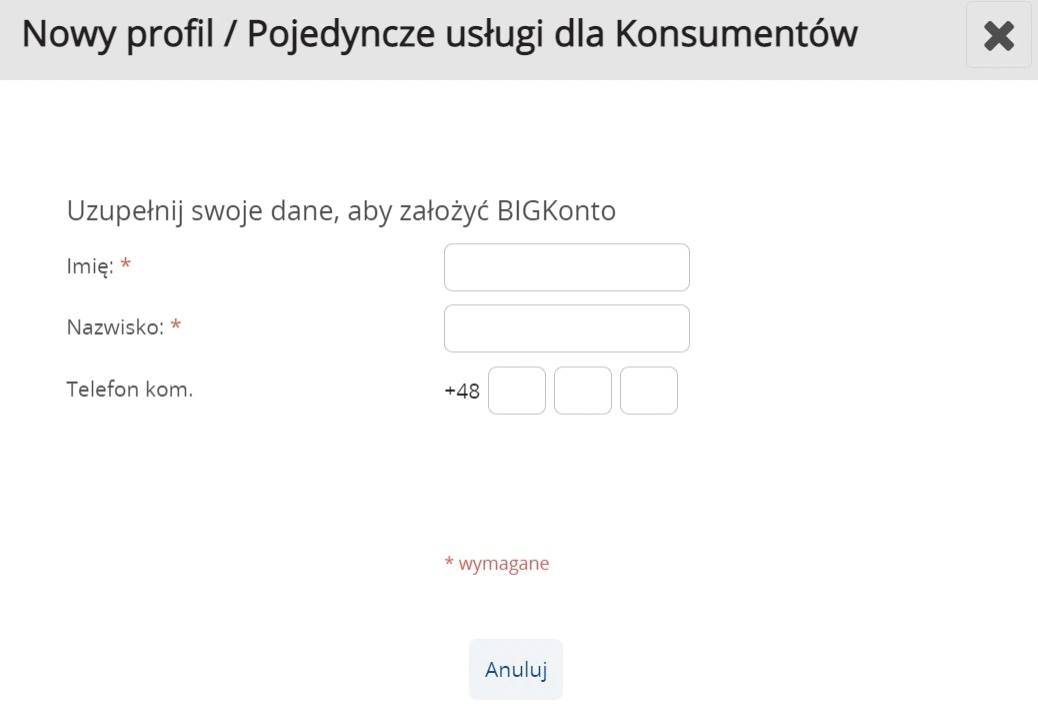

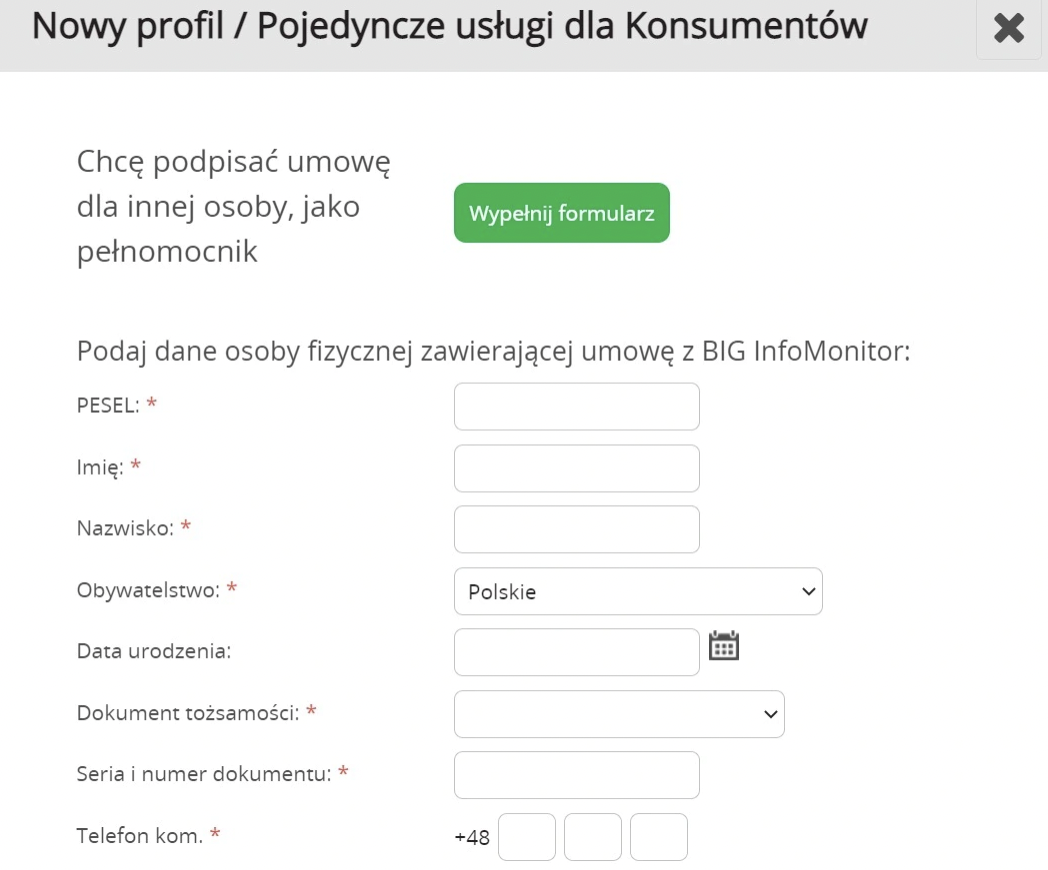

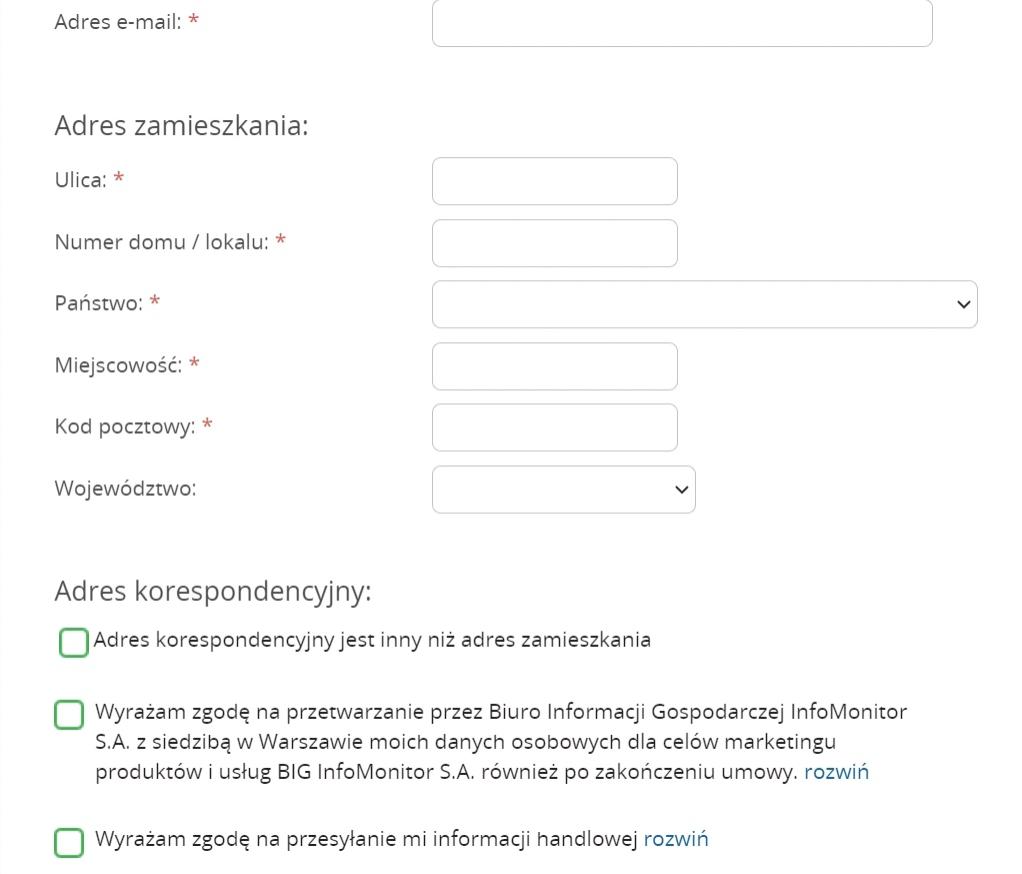

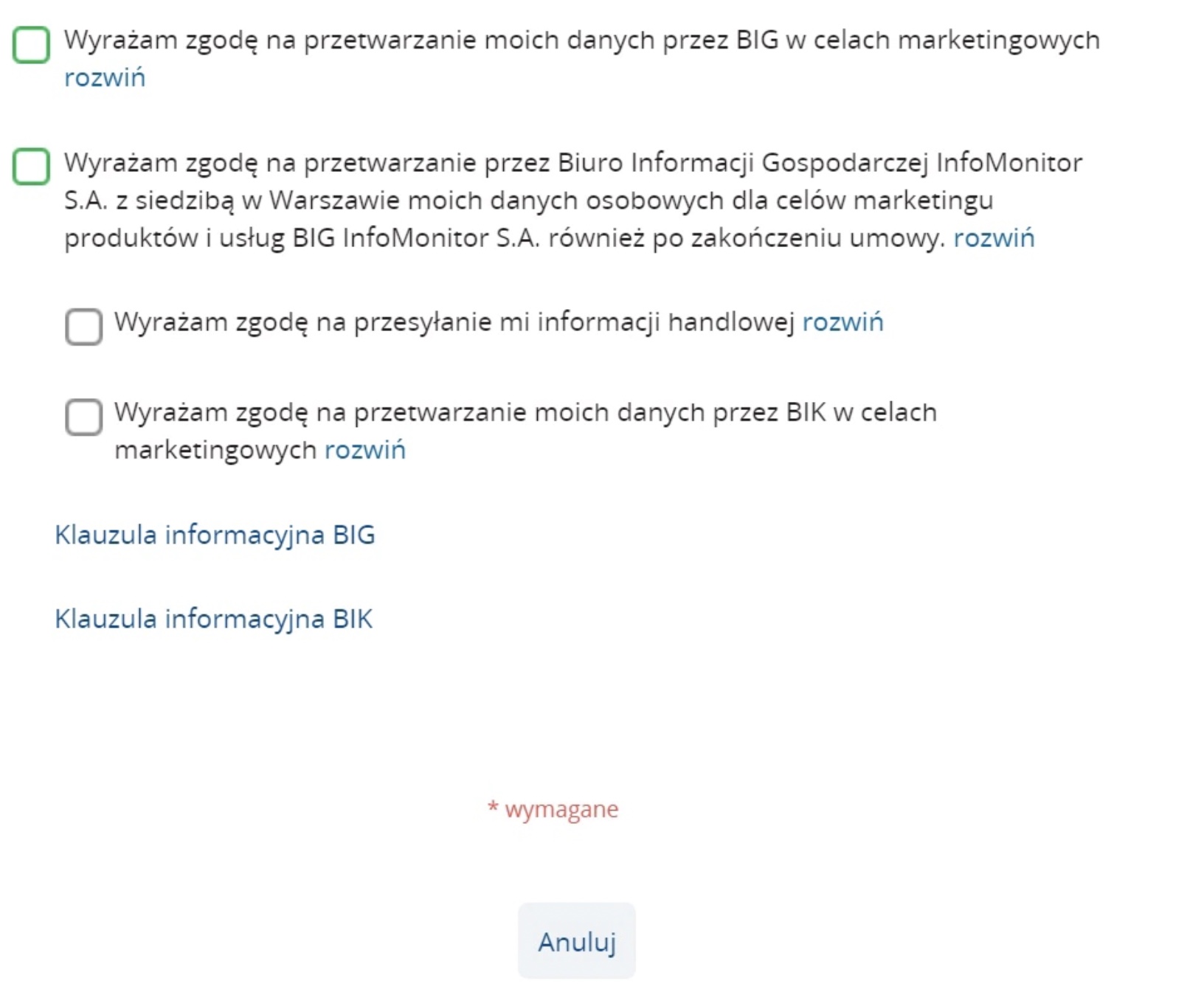

5. Zakładamy nowy profil konsumenta.

6. Podajemy swoje podstawowe dane osobowe. I zaznaczamy potrzebne zgody.

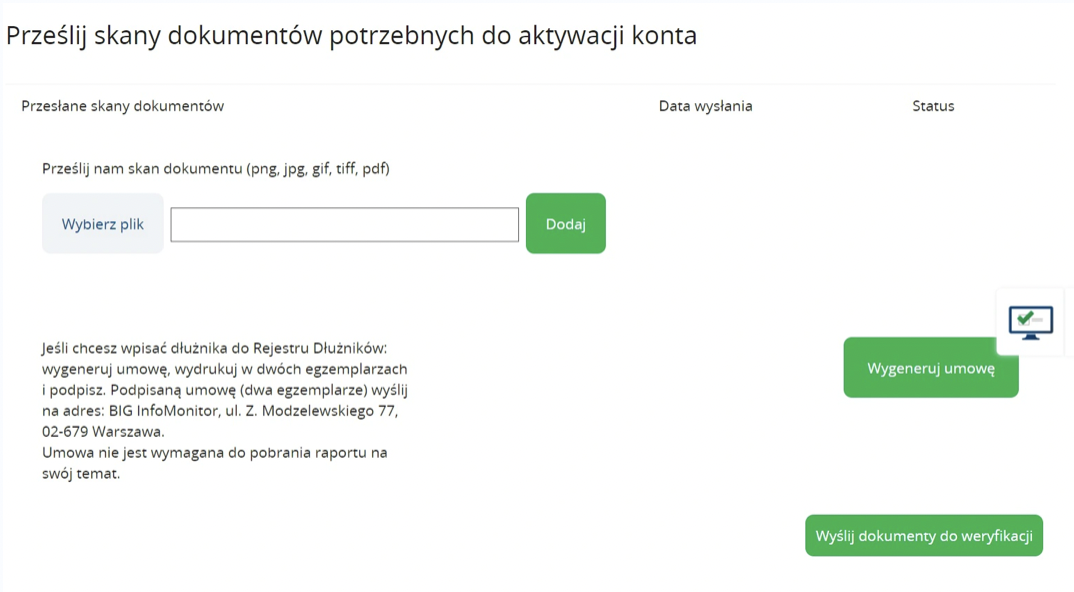

7. Przesyłamy skan/zdjęcie dowodu tożsamości w celu weryfikacji.

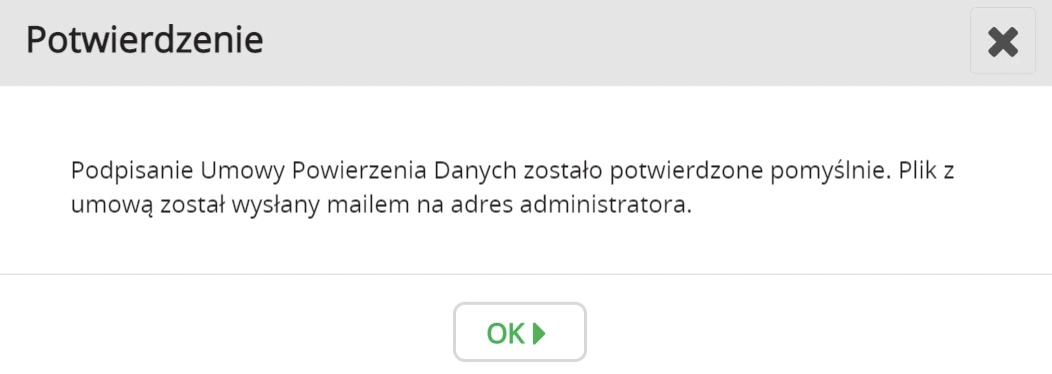

8. Czekamy aż nasz dokument zostanie zweryfikowany. Informacja o wyniku weryfikacji pojawi się na e-mailu.

9. Ponownie logujemy się do swojego konta i zawieramy umowę.

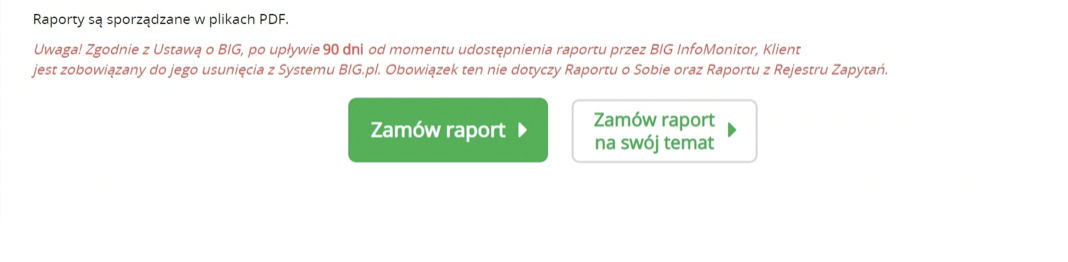

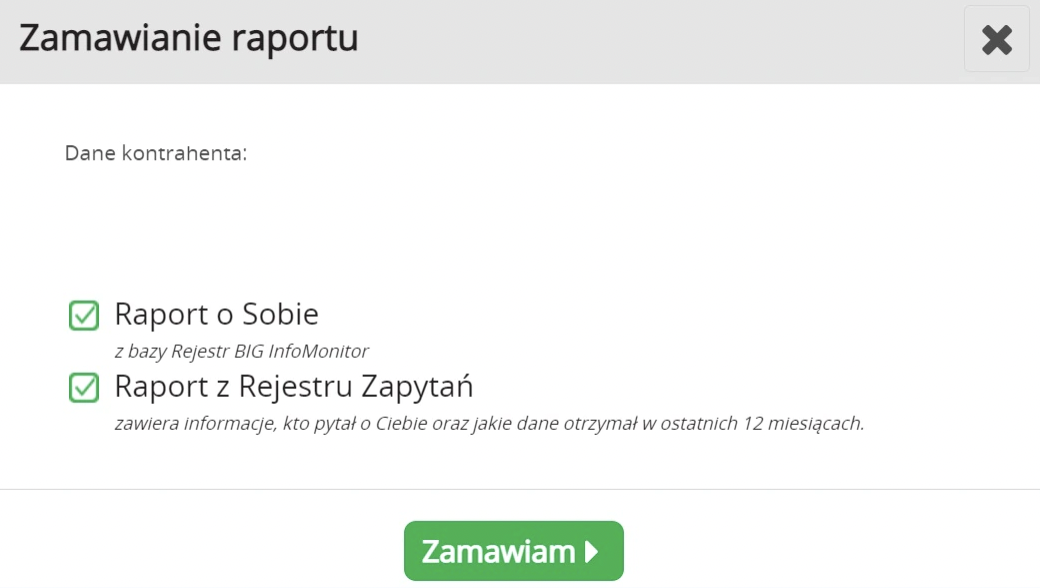

10. Przechodzimy do sekcji “Zamów Raport”.

11. Wybieramy opcję “zamów raport na swój temat”.

12. Zaznaczamy wybór i klikamy “zamawiam”.

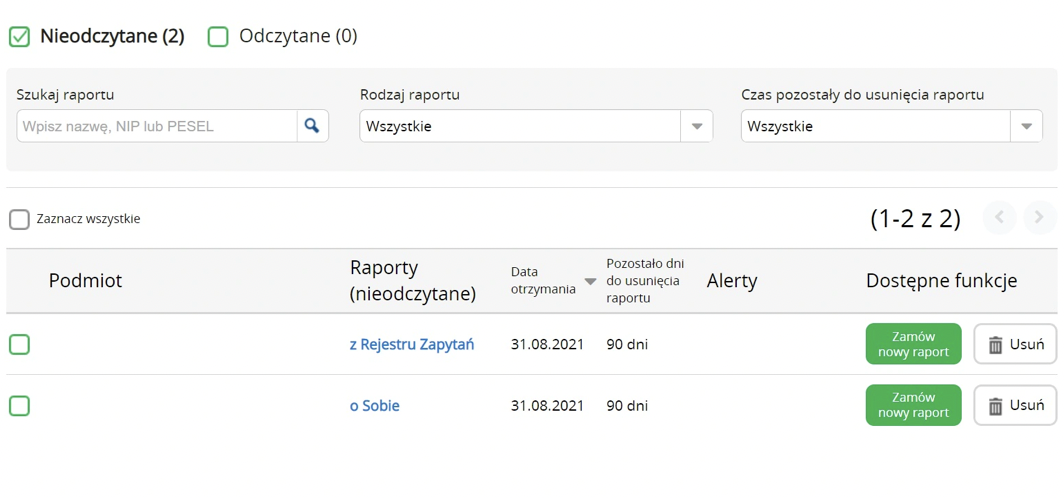

13. Ponownie wybieramy zakładkę “Zamów raport” – tam znajdziemy gotowe do pobrania raporty.

14. Klikamy na dostępne raporty i zapoznajemy się z ich treścią.

BIG InfoMonitor a BIK – różnice

BIG i BIK są ze sobą bardzo często utożsamiane. Obie bazy służą udostępnianiu danych o zobowiązaniach finansowych, z których banki i inne instytucje korzystają do oceny historii kredytowej Klienta. Jest jednak kilka znaczących różnic pomiędzy bazami. Biuro Informacji Kredytowej skupia dane o wiarygodności kredytowej przedsiębiorców oraz osób prywatnych. Oznacza to, że przechowuje dane o spłacie kredytów i pożyczek. Natomiast BIG InfoMonitor zbiera informacje o wszelkich zobowiązaniach finansowych spłacanych w terminie oraz przeterminowanych – także tych pozabankowych.

W przypadku obu instytucji zostały zastosowane także inne regulacje prawne. Przepisy, które regulują działania BIK to: Ustawa o ochronie danych osobowych, ustawa Prawo bankowe oraz Rozporządzenie Ministra Finansów w sprawie szczegółowego zakresu danych podlegających wymianie pomiędzy instytucjami utworzonymi na podstawie przepisów prawa bankowego, a instytucjami pożyczkowymi i innymi podmiotami. Z kolei w przypadku BIG (Biuro Informacji Gospodarczej) jest to Ustawa o udostępnianiu informacji gospodarczej i wymianie danych gospodarczych oraz Ustawa o ochronie danych osobowych. Sprawdź również pożyczki dla zadłużonych.

Różnia wygląda także kwestia przechowywania danych w tych instytucjach. Dane przechowywane przez BIK uzależnione są od terminowości spłaty. W przypadku gdy kredyt był spłacony w odpowiednim terminie lub z opóźnieniem maksymalnie do 60 dni, to dane przekazane są wyłącznie do bazy danych statystycznych. Oznacza to, że banki nie będą już widzieć tych informacji. Klient natomiast musiałby wyrazić zgodę, aby dane statystyczne liczyły się do historii kredytowej. Wówczas byłby tam przechowywane przez 5 lat, a następnie i tak przeniesione do danych statystycznych (tu przechowywane są z kolei przez 12 lat). W przypadku danych BIG wierzyciel ma obowiązek przekazać informacje o spłacie długu do BIG, wówczas instytucja w ciągu 14 dni musi negatywny wpis usunąć. Jeśli jednak nie dojdzie do spłacenia długu, to dane te będą przechowywane przez 10 lat w przypadku firm oraz przez 6 lat w przypadki osób fizycznych. Po upływie tego czasu zostaną trwale usunięte.

Jak zniknąć z listy BIG InfoMonitor

Negatywny wpis w BIG może poskutkować problemem z uzyskaniem w przyszłości kolejnego zobowiązania finansowego (np. kredytu czy zakupów na raty). Warto pamiętać o tym, że nie tylko zaległości w spłacie pożyczek czy kredytów powodują, że mamy negatywną historię kredytową. Tak samo będzie w przypadku, gdy nie uregulujemy opłaty za mandat czy opłacamy np. rachunków za prąd, gaz czy wodę.

Usunięciem z listy BIG InfoMonitor interesują się szczególnie osoby, które planują wziąć kredyt czy inne zobowiązanie finansowe. Dobra informacja jest taka, że da się to zrobić. Nie dla każdego będzie to jednak bardzo łatwe. Przede wszystkim musimy spłacić wszystkie swoje zadłużenia. Od momentu uregulowania długów wierzyciel będzie miał 14 dni na usunięcie wpisu z negatywnymi informacjami.

W przypadku, gdy nie mamy całości kwoty, którą musimy spłacić, możemy skorzystać z opcji częściowej spłaty, a wówczas wierzyciel zaktualizuje informacje. W ten sposób co prawda nie pozbędziemy się negatywnego wpisu, ale nasza sytuacja będzie wyglądać nieco lepiej. W raporcie BIG znajdują się wyłącznie aktualne dane, a zatem dawne wpisy nie będą widoczne np. dla banku, który będzie sprawdzał informacje o nas.

Źródło:

https://www.big.pl

Podobne artykuły

Darmowe słuchawki Sony od Pekao

Do 20 listopada trwa akcja specjalna Banku Pekao, w którym do zgarnięcia są darmowe słuchawki Sony. Wystarczy wrzucić do mediów społecznościowych zdjęcie jak gramy na „niewidzialnym instrumencie” i odpowiednio je oznaczyć.

Promocja: „Bezcenne punkty na start” w Santander Bank Polska

W Santander Bank Polska trwa bardzo prosta promocja, w której za wyrobienie karty kredytowej lub debetowej i zarejestrowanie jej w programie Priceless Specials można zdobyć 1600 punktów powitalnych. Promocja trwa do 30 listopada 2019 roku.

Promocja: „Otwórz konto z Pakietem Komfort – zgarnij 100 złotych – edycja II” – w Banku Pekao

W Banku Pekao trwa druga edycja promocji, w której nowi Klienci instytucji w zamian za założenie Konta Przekorzystnego z Pakietem Komfort oraz spełnienie bardzo prostych warunków promocji mogą zgarnąć 100 złotych premii na start. Promocja trwa do 31 grudnia 2021 roku. Sprawdź warunki.

Pożyczki Kalisz

Czy szukasz najdogodniejszej pożyczki w Kaliszu? Znajdź ranking z najlepszymi ofertami pożyczek online przez Internet. Maksymalna kwota, jaką możemy otrzymać, sięga nawet 200 000 zł, a okres spłaty wynosi do 10 lat. Pieniądze dostępne są od ręki.

Bancovo logowanie

Do wglądu do własnego konta w Bancovo konieczne jest poprawne zalogowanie się w panelu użytkownika. Sprawdzamy, jak zalogować się do serwisu Bancovo.

Promocja Mini Ratki – RRSO 3,46%

Do 22 kwietnia 2018, trwa promocja „Mini Ratki” w Banku PKO BP. Klienci mogą otrzymać maksymalnie do 120 000 zł, a RRSO wynosi zaledwie 3,46%. To jedna z najlepszych propozycji kredytowych na rynku.

Dodaj komentarz