Polscy przedsiębiorcy chcą ułatwienia ściągania długów

Badanie potrzeb legislacyjnych Polaków pozwoliło wypracować wniosek, iż polskie społeczeństwo oczekuje polegających na umożliwieniu wierzycielom skuteczniejszego odzyskiwania swoich należności. Większość z nas chciałaby także doświadczyć zmniejszenia skali hazardu moralnego wśród kredytobiorców i dłużników. Jake jeszcze potrzeby zgłaszają Polacy?

Związek Przedsiębiorstw Finansowych w Polsce opublikował oficjalny komunikat prasowy, w którym przywołuje wyniki najnowszej edycji cokwartalnego badania „Sytuacja na rynku consumer finance”. W ramach badania respondenci poproszeni zostali o udzielenie odpowiedzi na pytania dotyczące działalności polskich polityków w obszarze uszczelniania regulacji prawnych. Głównym tematem zagadnień w ostatniej edycji badana był problem negatywnego wpływu niskiej moralności finansowej na sytuację przeciętnego kredytobiorcy i depozytariusza.

Politycy, jako grupa społeczna mająca największy wpływ na otoczenie prawne w Polsce, powinni brać pod uwagę zgłoszenia interesantów, czyli członków rynku consumer finance. Ci coraz częściej skarżą się na utrudnione sposoby ściągania długów. Problem ten z kole może negatywnie wpływać na dynamicznie rosnące salda niespłaconych należności, ujawniane m.in. przez biura informacji gospodarczej. Warto także pamiętać o konieczności uwzględniania kosztów utraconych należności przez banki w wysokości cen oferowanych przez nie depozytów i kredytów.

Związek Przedsiębiorstw Finansowych – najważniejsze informacje

Związek Przedsiębiorstw Finansowych w Polsce to instytucja zrzeszająca największe podmioty polskiej branży finansowej. Główne obiekty zainteresowania Związku to banki, zarządcy wierzytelnościami, doradcy i pośrednicy finansowi, przedsiębiorstwa pożyczkowe czy zarządzające informacją gospodarczą, sprzedawcy „odwróconej hipoteki” czy przedsiębiorstwa z branży ubezpieczeniowej. Co ważne, do października 2019 roku instytucja ta znana była jako Konfederacja Przedsiębiorstw Finansowych.

Jakich zmian oczekują Polacy?

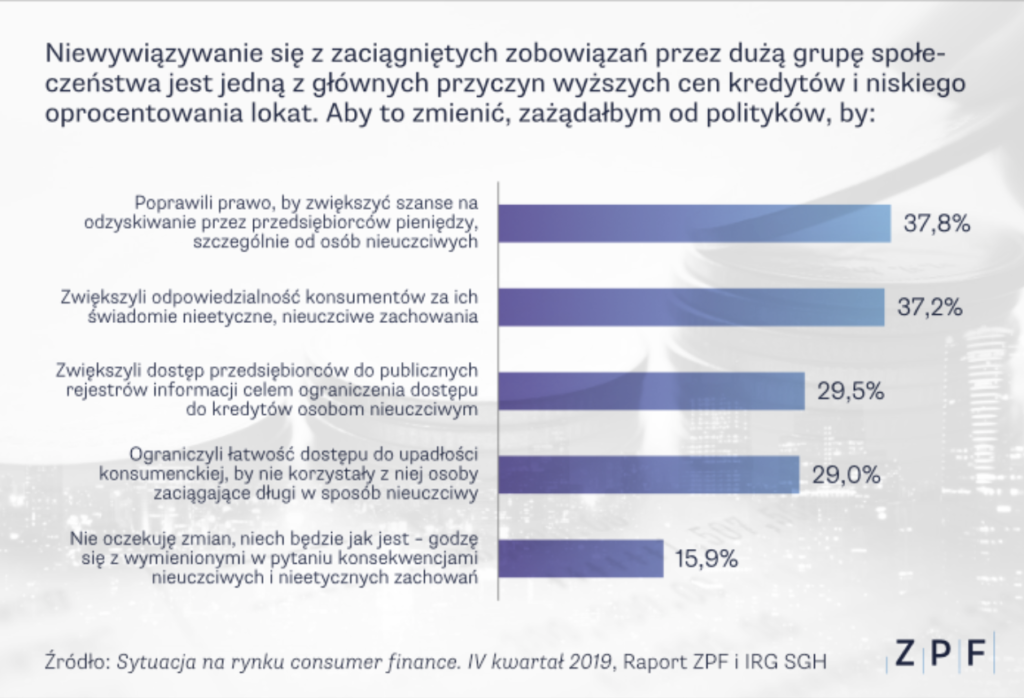

Najczęściej wskazywaną potrzebą w ostatniej edycji badania pt. „Sytuacja na rynku consumer finance” było to, by politycy poprawili prawo celem zwiększenia szans na odzyskiwanie przez przedsiębiorców pieniędzy, szczególnie od osób nieuczciwych. Kwestia ta okazała się priorytetem aż dla 38% respondentów. Nie wiele rzadziej, bo w 37,2% wskazań, zgłaszano potrzebę zwiększenia odpowiedzialność konsumentów za ich świadomie nieetyczne i nieuczciwe zachowania. Andrzej Roter, Prezes Zarządu Związku Przedsiębiorstw Finansowych, komentuje:

Te dwie, najczęściej wskazywane przez respondentów opcje prowadzą do konkluzji o rosnącej świadomości Polaków co do konkretnego i negatywnego wpływu niskiej moralności finansowej dużej części kredytobiorców i dłużników na ich własną sytuację materialną. […] Polacy zdają się również uznawać potrzebę swoistej penalizacji zachowań, związanych z nieuczciwym zaciąganiem zobowiązań, by w ten sposób zmniejszać poziom hazardu moralnego w Polsce.

Warto dodać, że kolejną (trzecią) pozycję w rankingu wskazań uczestników badania, z odsetkiem 29,5% odpowiedzi respondentów, zdobyła potrzeba, by decydenci zwiększyli dostęp przedsiębiorców do publicznych rejestrów informacji celem ograniczenia dostępu do kredytów osobom nieuczciwym. Podobną liczbę głosów uzyskał również wariant reprezentujący oczekiwanie, by politycy ograniczyli łatwość dostępu do upadłości konsumenckiej – tak, by nie korzystały z niej osoby zaciągające długi w sposób nieuczciwy. Tutaj wskazanie wyniosło 29%.

Część z nas nie ma oczekiwań względem polityków

W ostatniej edycji badania pt. „Sytuacja na rynku consumer finance” najrzadziej wskazywaną odpowiedzią na pytania dotyczące oczekiwania zmian prawnych była tak zwana opcja neutralna/obojętna. Opinię brzmiącą „nie oczekuję zmian, niech będzie jak jest – godzę się z wymienionymi w pytaniu konsekwencjami nieuczciwych i nieetycznych zachowań” wyraziło się blisko 16% respondentów. Eksperci Związku Przedsiębiorstw Finansowych są zdania, że mimo wszystko jest to i tak relatywnie duży odsetek.

Te dwie, najczęściej wskazywane przez respondentów opcje prowadzą do konkluzji o rosnącej świadomości Polaków co do konkretnego i negatywnego wpływu niskiej moralności finansowej dużej części kredytobiorców i dłużników na ich własną sytuację materialną. […] Polacy zdają się również uznawać potrzebę swoistej penalizacji zachowań, związanych z nieuczciwym zaciąganiem zobowiązań, by w ten sposób zmniejszać poziom hazardu moralnego w Polsce.

To, że co szósty Polak nie widzi problemu w tym, że ponosi konsekwencje niefrasobliwego zadłużania się innych uczestników rynku, może wynikać z faktu, że część społeczeństwa polskiego nadal nie ma świadomości tego, że koszty niewywiązywania się z zaciągniętych zobowiązań są ostatecznie ponoszone przez wszystkich uczestników rynku finansowego, także przez tzw. przeciętnego „Kowalskiego”. Dotyczy to w szczególności osób, które w ogóle nie uczestniczą w rynku finansowym lub uczestniczą w nim w znikomym stopniu

– wyjaśnia dr Sławomir Dudek z Instytut Rozwoju Gospodarczego Szkoły Głównej Handlowej.

Z konsekwencjami niespłacania długów przez innych najczęściej godzą się osoby powyżej 50. roku życia, ze szczególnym wskazaniem na osoby powyżej 64. roku życia. W ich przypadku odsetek respondentów zajmujących neutralne/obojętne stanowisko wzrastał nawet do 20% . Co ciekawe, równocześnie grono najstarszych badanych (dokładniej: 42% osób w wieku powyżej 64 lat) najczęściej optowało, by politycy poprawili prawo celem zwiększenia szans wierzyciela na odzyskiwanie pieniędzy. Więcej szczegółów na stronie internetowej ZPF.

Źródła:

https://zpf.pl/pora-przeciwdzialac-skutkom-niewywiazywania-sie-z-zobowiazan/

Podobne artykuły

Biuro Terenowe ZUS w Gostyniu

Zakład Ubezpieczeń Społecznych posiada 39 oddziałów w największych polskich miastach. Do każdego oddziału przynależą jednostki podległe, takie jak Inspektoraty i Biura Terenowe. Sprawdzamy dane Inspektoratu w Gostyniu: kontakt, dane adresowe, infolinię oraz godziny otwarcia.

Alior Bank w Obornikach Śląskich

Jednym z największych banków detalicznych w Polsce jest Alior Bank. Sprawdziliśmy placówki i oddziały w Obornikach Śląskich – zobacz godziny otwarcia, dane kontaktowe i opinie.

Alior Bank w Siedlcach

W Siedlcach znajduje się jeden oddział oraz jedna placówka partnerska Alior Banku – jeden punkt zlokalizowany jest w Śródmieściu. Sprawdź adresy oraz dane kontaktowe.

Santander Bank Polska zaprasza do podjęcia „Wyzwania bankowania”

Santander Bank Polska wychodzi na przeciw potrzebom Klientów oraz wciąż rosnącej popularności zdalnego bankowania. Instytucja opublikowała na Facebooku oraz kanale YouTube krótkie filmiki instruktażowe, tłumaczące łatwość prowadzenia bankowości osobistej niezależnie o miejsca, w którym znajduje się Klient.

Pożyczka na oświadczenie w Banku Pocztowym

Bank Pocztowy przygotował świąteczną ofertę kredytową. Pieniądze do 1000 zł dostaniemy na każdej poczcie i to wyłącznie na podstawie naszego oświadczenia.

Wszystko o Narodowym Programie Mieszkaniowym

Rząd przyjął Narodowym Program Mieszkaniowy. Jego celem jest zwiększenie dostępu do mieszkań dla osób o niskich i średnich dochodach oraz poprawienie stanu technicznego zasobów mieszkaniowych.

Dodaj komentarz