Rząd przyjął projekt ustawy antylichwiarskiej

Rząd ogłasza przełom w walce z lichwą. Nowa ustawa antylichwiarska ma ukrócić wszelkie procedery udzielania pożyczek ze zbyt wysokim oprocentowaniem i kosztami pozaodsetkowymi. Sprawdzamy, co dokładnie zmienia nowa ustawa i kiedy ma wejść w życie.

Niższe koszty pozaodsetkowe pożyczek pozabankowych, do 3 lat więzienia za udzielanie lichwiarskich pożyczek, limit przy egzekucji z nieruchomości – to tylko niektóre zmiany przedstawione w projekcie nowej ustawy antylichwiarskiej. Na ten dokument czekała spora część branży pożyczkowej. Projekt nie różni się mocno od tego przedstawionego w lutym 2019, kiedy to Minister Sprawiedliwości wskazał:

„Projekt uderza w patologie związane z plagą lichwiarskich pożyczek. Firmy pożyczkowe wykorzystują często swoją uprzywilejowaną pozycję i zarabiają krocie żerując na ufności, niewiedzy czy trudnej sytuacji materialnej polskich rodzin. To problem, który dotyczy milionów ludzi w Polsce. Można mówić o zniewoleniu tych, którzy popadli w spiralę zadłużenia, istnieje swoiste niewolnictwo pożyczkowe”

Nowa ustawa antylichwiarska

Nowa forma ustawy antylichwiarskiej jest efektem kilkuletniej pracy rządu i licznych konsultacji środowiskowych. Szczegóły zostały zaprezentowane dzisiaj w czasie wspólnej konferencji Premiera Mateusza Morawieckiego oraz Ministra Sprawiedliwości Zbigniewa Ziobry. Według Premiera rządu, nowe przepisy mają zapobiegać „nadużywaniu silnej pozycji firm pożyczkowych wobec słabszych konsumentów„.

fot. Grzegorz Banaszak/REPORTER

Póki co projekt został przyjęty przez Radę Ministrów, w lipcu ma trafić do Parlamentu. W sposób konsekwentny zostaną ograniczone sytuacje, w których pożyczkodawca będzie ustalał dowolne koszty pożyczek – maksymalne kwoty będą określone w tekście tejże ustawy.

Ustawa antylichwiarska 2019 – zmiany

Do 3 lat więzienia za udzielanie lichwiarskich pożyczek

Maksymalne zabezpieczenie pożyczki: koszt pożyczki powiększony o 45% tej kwoty

Limit odsetek: 10% w skali roku (bez zmian)

Limit pozaodsetkowych opłat: do 45% w skali roku

Limit pozaodsetkowych opłat: do 22% przy pożyczce na 1 miesiąc

Limit pozaodsetkowych opłat: do 32,5% przy pożyczce na 6 miesięcy

Egzekucja komornicza z mieszkania: możliwa tylko wtedy, gdy zadłużenie przekracza 5% wartości mieszkania

Zakaz przewłaszczania nieruchomości na zabezpieczenie pożyczki

Wprowadzenie nadzoru KNF nad firmami pożyczkowymi

Szczytem oszustwa lichwiarskiego była sytuacja, w której w ubiegłym roku Klient firmy pożyczkowej po pożyczeniu 15 000 zł i łącznych kosztach rocznych w wysokości 730% pożyczonej kwoty, miał do oddania ponad milion złotych. Takie patologie mają być ukrócone poprzez konkretne działania.

Rząd zapowiada koniec ukrytych kosztów. Realne oprocentowanie nie będzie mogło przekraczać 10% odsetek i 45% kosztów dodatkowych. Jak wskazał Minister Sprawiedliwości, ustawa jest skonstruowana tak, by nie można było w żaden sposób jej obejść.

Zmiany w ustawie antylichwiarskiej 2019 – szczegóły

Szczegółowe zapisy ustawy antylichwiarskiej obejmują:

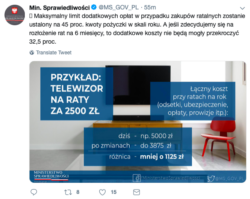

1. Zakupy na raty

Rząd zwraca uwagę na to, że często pod pozorem darmowych zakupów na raty (popularne raty „0%”) ukrywane są koszty dodatkowe takiego zakupu. Rząd chce zapobiec takim sytuacjom i wprowadza maksymalny limit opłat w przypadku zakupów ratalnych – będzie to 45% kwoty pożyczki w skali roku.

Jeżeli pożyczka będzie udzielana na okres krótszy (6 miesięcy), to koszt opłat dodatkowych nie może przekraczać poziomu 32,5%. Samo oprocentowanie ustawowe pozostaje na poziomie 10%.

2. Krótkoterminowe pożyczki „chwilówki”

Zdaniem rządu nowa ustawa pozwoli uniknąć różnicy pomiędzy kosztem, którego spodziewają się pożyczkobiorcy przy zaciąganiu zobowiązania, a kosztem, który rzeczywiście muszą ponosić z tytułu pożyczki. Koniec zatem z kosztami ukrytymi (prowizjami, marżami, itp.).

Limit dodatkowych opłat dla pożyczek chwilówek wyniesie 45% w skali roku, a przy pożyczkach na miesiąc limit ten wyniesie 22%. W każdym wypadku w grę wchodzi również ustawowe ograniczenie w wysokości 10%.

3. Zabezpieczenie pożyczek

Maksymalne zabezpieczenie pożyczki nie będzie mogło przekroczyć kwoty tej pożyczki powiększonej o 45%. Ukrócone zostanie również zabezpieczanie pożyczki poprzez przenoszenie własności nieruchomości na wypadek braku spłaty.

4. Egzekucje komornicze z mieszkania

Egzekucje nie będą mogły być wykonywane, jeżeli zadłużenie nie przekracza 5% wartości tego mieszkania.

5. Prawno-karne ujęcie przestępstwa lichwy

Fakt dokonania lichwy nie będzie już zależny od oceny subiektywnej, a od obiektywnych przepisów. Za lichwę będzie groziła kara pozbawienia wolności od 3 miesięcy do lat 5.

Kwestia obecnie ustalonych kosztów dodatkowych pożyczek nie jest ostateczna – rząd nie wyklucza obniżenia tych kwot jeszcze bardziej.

6. Oświadczenia o dochodach obowiązkowe przy kredycie konsumenckim

Nowa ustawa wprowadza także zmianę w kwestii kredytów konsumenckich. Od teraz dochody nie będą mogły być jedynie deklarowane. W każdym przypadku kredytodawca będzie musiał pobrać od ubiegającego się o pożyczkę oświadczenie o dochodach, a następnie zweryfikować je.

W tym celu będzie mógł się posłużyć nie tylko dokumentami dostarczonymi przez kredytobiorcę, ale będzie mógł także ubiegać się o stosowne informacje na temat dochodów od konkretnych instytucji.

PODSTAWA PRAWNA

10a. 1. Kredytodawca przed udzieleniem konsumentowi kredytu konsumenckiego ma obowiązek odebrania od konsumenta oświadczenia o jego dochodach i wydatkach w zakresie niezbędnym dla oceny zdolności kredytowej konsumenta, o której mowa w art. 9, i analizy ryzyka kredytowego.

2. Kredytodawca ma obowiązek zweryfikować oświadczenie, o którym mowa w ust. 1.

Przepis ten może znacząco zmienić dotychczasowe warunki pożyczek na dowód, przy których dochody zupełnie nie były brane pod uwagę oraz weryfikowane.

7. Koniec ze sprzedażą pożyczek dla zadłużonych?

Nowa ustawa antylichwiarska zawiera także zapis, z którego wynika, że jeżeli Klient dostanie pożyczkę, mimo że u innego wierzyciela zalega ze spłatą zobowiązania powyżej 6 miesięcy, to nowego zobowiązania nie można sprzedać ani nie można egzekwować jego spłaty do momentu spłaty poprzedniego zobowiązania.

PODSTAWA PRAWNA

5. Jeżeli kredytodawca udzielił konsumentowi kredytu konsumenckiego z naruszeniem przepisów ust. 1 i 2, lub gdy z treści oświadczenia konsumenta i uzyskanych przez kredytodawcę informacji wynikało, że na dzień zawarcia umowy kredytu konsumenckiego konsument miał zaległości w spłacie innego zobowiązania wynoszące powyżej 6 miesięcy, a kredyt konsumencki nie został wykorzystany w celu spłaty tej zaległości, to:

1) zbycie wierzytelności z tej umowy w drodze przelewu lub w inny sposób jest nieważne,

2) dochodzenie wierzytelności jest dopuszczalne dopiero po dniu całkowitej spłaty wcześniejszego zobowiązania, jego wygaśnięcia lub po prawomocnym stwierdzeniu przez sąd nieistnienia tego zobowiązania – przy czym zakaz zbywania wierzytelności i jej dochodzenia nie wstrzymuje biegu przedawnienia. Za okres zakazu zbywania wierzytelności i jej dochodzenia nie można doliczać odsetek lub kosztów pozaodsetkowych lub innych opłat związanych z tą wierzytelnością.

Źródło:

https://legislacja.rcl.gov.pl/docs//2/12292908/12397503/12397504/dokument401463.pdf

https://www.polskieradio24.pl/5/1222/Artykul/2326638,W-Sejmie-prace-nad-ustawa-antylichwiarska-Limit-oplat-za-udzielenie-pozyczki

https://www.ms.gov.pl/pl/informacje/news,14638,przelom-w-walce-z-lichwa—nowa-ustawa.html

Wszystkie komentarze

Bardzo dobrze, że ukruci się te pułapki zorganizowanej bankowej grupie przestepczej w której jak bierzesz pożyczkę 1000 zł to po roku w wielu przypadkach splacasz 20 000 zł !!!!!!!! Jak mówią, że bęnda nierentonne to niech upadają z korzyścią dla wszystkich obywateli , albo niech dadzą na koncie oszczędnościowym 2000 % zysku bo tyle mają zysku na chwilówkach, to by się Polacy wzbogacili ?

Ale póki co kalkulator PKO BP dla pożyczki na na jeden miesiąc np. 8300 to RRSO 321,10% dla stałych klientów i splata około 9600, poza tym tak ustawiony projekt ustawy wprost przyzwala na górną granice 44% ( kiedyś 44 % to chyba oficjalnie nawet tzw. Kościół ścigał albo robił wrażenie, bo podobno jako pierwszy podmiot bankowy rozpisał takie oprocentowanie na inne koszty

A od kiedy ma wejść w życie?

Podobne artykuły

PeoPay KIDS nominowana do nagrody Mobile Trends Awards

Bank Pekao S.A. poinformował w komunikacie prasowym, że jego aplikacja PeoPay KIDS znalazła się w finale prestiżowego konkursu Mobile Trendy Awards. Program mobilny został stworzony głównie dla najmłodszych Klientów. Sprawdzamy szczegóły.

Idea Bank w Łodzi

Jesteś przedsiębiorcą z Łodzi? Szukasz banku, którego oferta spełni Twoje oczekiwania względem firmy? Sprawdź poniższą ofertę Idea Banku.

Bank Pekao w Trzebiatowie

Bank Pekao jest jednym z największych banków detalicznych w Polsce. Jeden z jego oddziałów mieści się w Trzebiatowie – sprawdzamy godziny otwarcia, dane kontaktowe oraz ofertę placówki.

W niedziele nie zrobimy zakupów na raty

Jedenasty marca bieżącego roku będzie pierwszą niedzielą wolną od handlu. Oznacza to, że galerie oraz większe sklepy będą zamknięte. Jakie konsekwencje może przynieść zakaz handlu w niedzielę?

Dodaj komentarz