Jak młodzi Polacy spłacają swe kredyty?

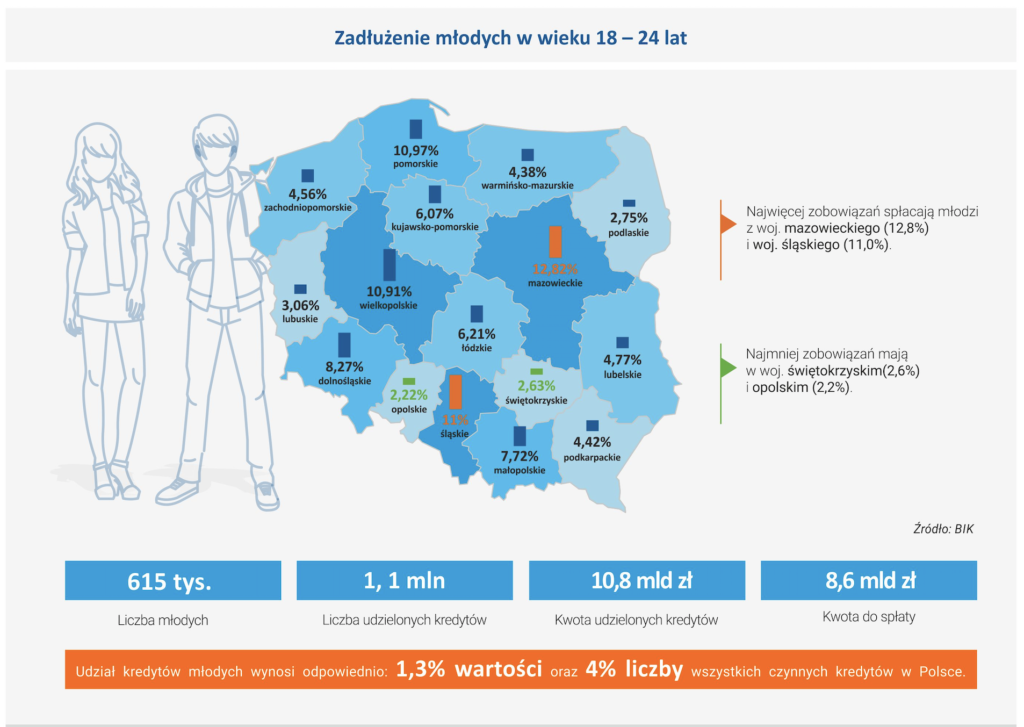

Obecnie nieco ponad 600 tysięcy młodych Polek i Polaków posiada zobowiązania kredytowe względem banków. Mowa aż o 1,1 mln aktywnych umów opiewających na kwotę 10,84 miliarda złotych. Najwięcej młodych kredytobiorców zamieszkuje Mazowsze, a najmniej – Opolszczyznę i region województwa świętokrzyskiego.

„Ciesz się młodością, bo później to już tylko dom, rodzina i kredyt” – chyba każdy z nas słyszał podobne twierdzenia w młodości. Dziś jednak sytuacja finansowa młodych Polek i Polaków wygląda zgoła inaczej, a młodość wcale nie wyklucza możliwości posiadania kredytu na karku. Jak wynika z danych zgromadzonych przez Biuro Informacji Kredytowej, ponad 600 tysięcy młodych Polek i Polaków żyje na kredyt. Jakie umowy najczęściej podpisują młodzi konsumenci? Na jaką kwotę opiewa średnie zadłużenie kredytowe w najmłodszej grupie klientów banków?

Eksperci BIK-u wyliczyli, iż średnia wartość kredytu gotówkowego zaciąganego przez konsumentów w wieku od 18 do 24 lat to 12 925 zł. Gdy weźmiemy pod uwagę także inne grupy produktowe, między innymi kredyty ratalne i mieszkaniowe, limity na koncie czy karty kredytowe, średnia wartość zobowiązania wynosić będzie 7 743 złotych. Sumując wszystkie aktywne umowy o finansowanie, otrzymamy wynik aż 10,84 mld złotych zadłużenia względem banków.

Jakich produktów bankowych młodzi Polacy potrzebują najczęściej? Cóż, pod tym względem odpowiedź jest prosta: kredytów konsumpcyjnych! Blisko 70% wszystkich udzielonych finansowań to właśnie kredyty konsumpcyjne, z czego 40,7 punktu procentowego należy do kredytów gotówkowych, a 24,8 punktu – do kredytów ratalnych. Nieco mniej popularne są limity na koncie (20,9% umów), a jeszcze niższe zainteresowanie budzą karty kredytowe (12,2%). Najmniej atrakcyjną grupą produktową dla młodych konsumentów zdają się być kredyty mieszkaniowe (1%).

Sprawdź najpopularniejsze mity na temat Biura Informacji Kredytowej.

Najwięcej młodych kredytobiorców żyje na Mazowszu

Eksperci z Biura Informacji Kredytowej wyliczyli, iż obecnie aż 615 tysięcy młodych Polek i Polaków posiada zobowiązania kredytowe względem banków. Mowa aż o 1,1 mln aktywnych umów pierwotnie opiewających na kwotę 10,84 miliarda złotych. Suma ta stanowi 1,3% wartości wszyskich udzielonych finansowań (we wszystkich grupach wiekowych), natomiast liczba umów zawartych przed konsumentów w wieku od 18 do 24 lat stanowi 4% ogółu udzielonych kredytów.

Jakie regiony mogą pochwalić się największą liczbą młodych kredytobiorców? W raporcie BIK czytamy, że najwięcej zobowiązań względem banków posiadają mieszkańcy Mazowsza (12,82%) i Śląska (11,6%), a najmniej – mieszkańcy województw świętokrzyskiego (2,34%) i opolskiego (2,27%). Niezwykle ciekawy jest także wniosek wyciągnięty przez analityków Biura Informacji Kredytowej mówiący o tym, iż młodzi mieszkańcy Polski południowo-wschodniej rzadziej od swoich rówieśników z północno-zachodniej części kraju spóźniają się ze spłatą kredytów.

Jest to sytuacja, która występuje we wszystkich grupach wiekowych, a wynika ona z uwarunkowań kulturowych i wyznawanych poglądów, jak również podejścia do życia

– tłumaczy prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

Młody Polak wcale nie tak złym kredytobiorcą

Z łącznej kwoty 10,8 mld złotych zaciągniętych kredytów młodzi Polacy mają do oddania jeszcze 8,6 mld złotych. Wynik ten oznacza, że spora część spłaty wciąż jeszcze przed nimi. Prognozy co do terminowości zwrócenia należności bankowych są jednak wyjątkowo dobre. Jak wynika bowiem ze statystyk, młodzi kredytobiorcy są z reguły odpowiedzialni finansowo i nie dopuszczają do znaczących opóźnień w spłacie kredytów.

Stając nieco w obronie młodych, należy dodać, że w całej populacji kredytobiorców tylko 8,7% osób nieterminowo reguluje swoje zobowiązania kredytowe, czyli opóźnia się z obsługą kredytu powyżej 90 dni. W dużej części wynika to z posiadanych kredytów mieszkaniowych, które stanowią 8% wszystkich kredytów Polaków, a w przypadku młodych osób tylko 1,4%

– wyjaśniał prof. Waldemar Rogowski z BIK.

Odnosząc się do ostatniego zdania z wypowiedzi profesora Rogowskiego, warto doprecyzować, że mniejsza aktywność kredytowa młodych Polaków w obszarze kredytów mieszkaniowych nie wynika bezpośrednio z braku formalnych możliwości zaciągnięcia takiego finansowania. Banki w Polsce nie traktują młodych kredytobiorców bardziej surowo, nawet jeśli mowa jest o sporym kredycie na cele mieszkaniowe. Temat ten szczerzej poruszyliśmy w naszym poradniku pt. Czy studenci mogą otrzymać kredyt hipoteczny?.

Źródła:

https://media.bik.pl/informacje-prasowe/464219/mlodych-zycie-na-kredyt?fbclid=IwAR21-IU8VmEKznZbwGZ8EfnyaSTynrbqJ2GfPqXpxVB6KkoA-iFbZPre9hY

Podobne artykuły

Inspektorat ZUS w Sanoku

Zakład Ubezpieczeń Społecznych posiada 39 oddziałów w największych polskich miastach. Do każdego oddziału przynależą jednostki podległe, takie jak Inspektoraty i Biura Terenowe. Sprawdzamy dane Inspektoratu w Sanoku: kontakt, dane adresowe, infolinię oraz godziny otwarcia.

Promocja: „Płać z Apple Pay” w Banku Pekao

W Banku Pekao trwa promocja, w której Klienci za jedną płatność wykonaną przez Apple Pay mogą zdobyć symboliczną premię. Aby wziąć udział w konkursie trzeba otrzymać wiadomość promocyjną w portalu Pekao24. Promocja trwa do 31 października 2019 roku.

Zmiana oferty w Ferratum Bank

Mniejsza kwota pierwszej pożyczki i krótszy okres spłaty – to najważniejsze zmiany w ofercie Ferratum Bank. Klienci nadal mogą liczyć na darmową pierwszą pożyczkę, a pieniądze dostaną bez zaświadczeń o dochodach.

PKO BP w Granowie

PKO BP jest największym bankiem w Polsce. Zobacz placówki i oddziały w Granowie – godziny otwarcia, dane adresowe oraz ofertę.

Santander Bank Polska we Włodawie

Santander Bank Polska to drugi pod względem wielkości aktywów bank w Polsce. Jeden z oddziałów banku jest zlokalizowany we Włodawie. Sprawdzamy ofertę placówki, jej adres oraz dane kontaktowe.

Dodaj komentarz