Dobre wyniki sprzedaży kredytów we wrześniu 2019

Jakie wnioski płyną z analizy najnowszego Newslettera kredytowego BIK? Jest ich kilka, choć najważniejsze, to fakt, iż polscy konsumenci najchętniej sięgają po kredyty konsumpcyjne, a średnia kwota wnioskowanego kredytu hipotecznego wynosi już prawie 280 tysięcy złotych. Co więcej, w porównaniu z zeszłym rokiem największym wzrostem zainteresowania cieszą się karty kredytowe.

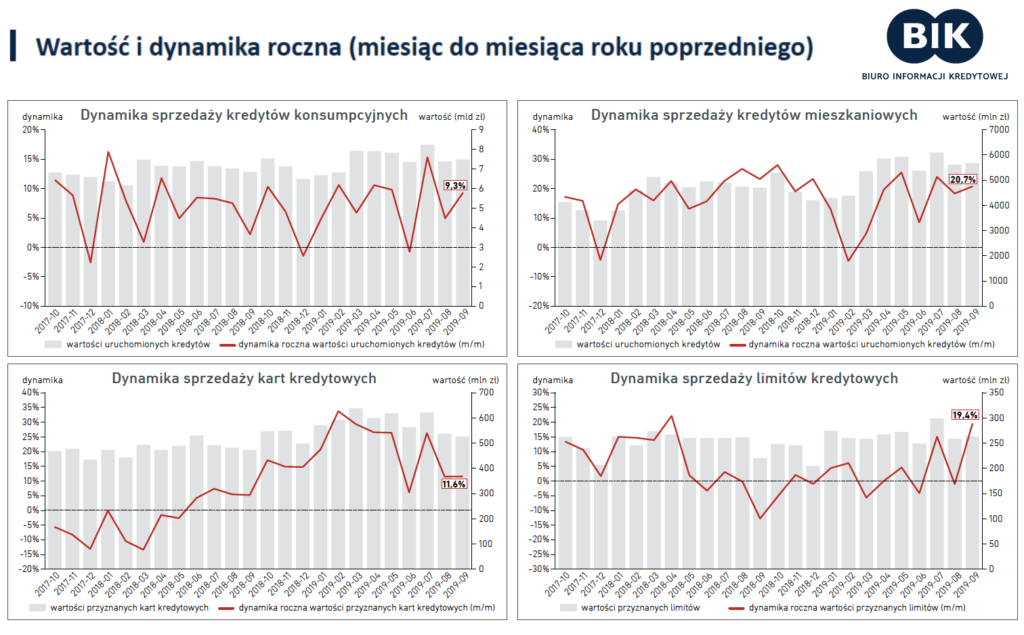

We wrześniu bieżącego roku banki i SKOK-i działające na polskim rynku finansowym udzieliły kredytów na wyższe kwoty w porównaniu z wypłatami z września roku 2018. Tendencja ta dotyczy wszystkich grup produktowych, choć największe wzrosty zaobserwowano w przypadku kredytów mieszkaniowych (+20,7%) oraz limitów kredytowych (19,4%). Nieco mniejsza dynamika tyczyła się kredytów konsumpcyjnych (gotówkowych i ratalnych) oraz kart kredytowych – tu we wrześniu br. sprzedano kredyty większe o odpowiednio o 9,3% oraz 11,6% (rok do roku).

W ujęciu liczbowym – a więc uwzględniającym liczbę zawartych umów, a nie kwotę, na jaką umowy te opiewały – również odnotowano wzrosty sprzedażowe, choć z jednym małym wyjątkiem. W porównaniu z wrześniem 2018 roku, we wrześniu bieżącego roku udzielono mniejszej liczby limitów kredytowych (-9,1%). Pozostałe grupy produktowe cieszyły się dużym zainteresowaniem. Kart kredytowych wydano więcej o 22,5%, umów o kredyty mieszkaniowe – o 10,8%, a umów dotyczących kredytów konsumpcyjnych – o 0,8%.

Newsletter kredytowy BIK – najważniejsze informacje

Newsletter kredytowy BIK jest cyklicznym raportem sprzedażowym opracowywanym przez Biuro Informacji Kredytowej. Przedstawia on aktualne wyniki sprzedaży kredytów na polskim rynku – zarówno tych udzielonych przez banki, jak i spółdzielcze kasy oszczędnościowo-kredytowe.

Według jednego z mitów na temat Biura Informacji Kredytowej BIK prowadzi działalność rejestru dłużników. Nic bardziej mylnego. BIK gromadzi wszystkie dane dotyczące historii kredytowej polskich konsumentów – nie tylko negatywne, lecz także pozytywne. Na podstawie zebranych informacji opracowywane są takie raporty, jak m.in. Newsletter kredytowy BIK.

Portfel kredytów mieszkaniowych wciąż na plusie

Jak wynika z najnowszego Newslettera kredytowego BIK, we wrześniu bieżącego roku banki udzieliły łącznie aż 20,3 tys. kredytów mieszkaniowych na łączną kwotę blisko 5,67 mld złotych. Porównując owe dane z wynikami za wrzesień ubiegłego roku, można powiedzieć o wzroście na poziomie 20,7% w ujęciu wartościowym. Z kolei biorąc pod uwagę zmiany w obrębie liczby podpisanych umów kredytowych, BIK mówi o wzroście rzędu 10,8% rok do roku.

Skąd tak duża dysproporcja pomiędzy wzrostem wartości a wzrostem liczby udzielanych kredytów mieszkaniowych? Odpowiedź jest prosta: czynnikiem wpływającym na różne wyniki sprzedażowe jest cena rynkowa nieruchomości. Ta stale wzrasta, co oznacza, iż wraz z drożeniem mieszkań zwiększają się kwoty kredytów, o jakie wnioskują polscy konsumenci. Wrześniowy popyt na kredyty mieszkaniowe zdaje się potwierdzać ów tezę. Według raportu średnia kwota wnioskowanego kredytu hipotecznego we wrześniu wzrosła o 9% rok do roku.

Średnia kwota wnioskowanego kredytu hipotecznego

Styczeń 2019: 265,65 tys. zł (+16,3% rdr.),

Luty 2019: 266,55 tys. zł (+9,5% rdr.),

Marzec 2019: 271,25 tys. zł. (+11,1% rdr.),

Kwiecień 2019: 273,16 tys. zł (+9,8% rdr.),

Maj 2019: 273,36 tys. zł (+10% rdr.),

Czerwiec 2019: 275,47 tys. zł (+9,0% rdr.),

Lipiec 2019: 277,75 tys. zł (+9,4% rdr.),

Sierpień 2019: 278,73 tys. zł (+10% rdr.).

Wrzesień 2019: 278,3 tys. zł (+9% rdr.)

Biorąc pod uwagę sprzedaż kredytów mieszkaniowych od początku bieżącego roku, Biuro Informacji Kredytowej odnotowało aż 179,6 tys. Nowo podpisanych kredytów mieszkaniowych na łączną kwotę 48,6 miliarda złotych. W porównaniu do wyników z analogicznego okresu 2018 roku można mówić o wzroście w ujęciu liczbowym (+2,9%) oraz wartościowym (+14,4%). Po raz kolejny widać, iż wyniki porównania kwoty zawarty umów, a nie ich liczby, wykazują zdecydowanie silniejszą tendencję wzrostową.

Dodatnie dynamiki sprzedaży kredytów mieszkaniowych […] dotyczą głównie kredytów powyżej 250 tys. zł, w tym w szczególności kredytów powyżej 350 tys. zł, których w okresie styczeń – wrzesień 2019 r. w porównaniu do analogicznego okresu roku poprzedniego w ujęciu liczbowym udzielono więcej o (+37,4%), a wartościowym o (+37,8%). Tak więc kolejne już miesięczne wyniki potwierdzają, że hossa na rynku kredytów wysokokwotowych trwa w najlepsze

– tłumaczy prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

Jakie jest ryzyko portfeli kredytowych w Polsce?

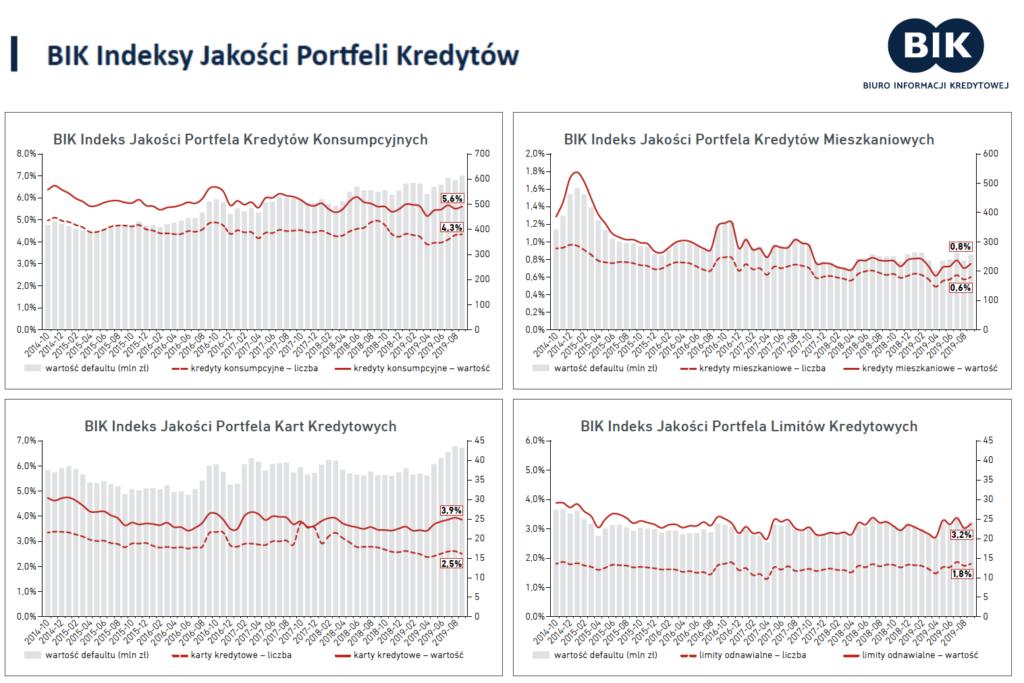

Jednym ze wskaźników opracowywanych przez Biuro Informacji Kredytowej jest BIK Indeks Jakości Portfela Kredytów. Określa on, jakie jest ryzyko finansowe dla danej grupy produktowej, czyli mówiąc prościej, jak duża jest szansa, że konsumenci wybierający dany produkt kredytowy nie spłacą swojego zobowiązania. Można więc powiedzieć, iż wskaźniki BIK Indeksu Jakości pełnią funkcję systemu wczesnego ostrzegania. Jak przedstawiały się ich wartości na wrzesień 2019 roku?

W przypadku kredytów konsumpcyjnych, a więc tych, po które polscy konsumenci sięgają najchętniej (aż 601,1 tys. umów podpisanych we wrześniu bieżącego roku!), poziom ryzyka już od kilku lat utrzymuje się na niskim, bezpiecznym poziomie szkodowości, co każdorazowo potwierdzają miesięczne odczyty Indeksu Jakości portfela kredytów konsumpcyjnych. Wrześniowy odczyt BIK Indeksu Jakości wynosił 5,6%, co oznacza, iż był on taki sam, jak we wrześniu rok wcześniej.

Najlepsze wyniki stabilności portfela wykazuje grupa produktowa kredytów mieszkaniowych. BIK Indeks Jakości mierzony na wrzesień bieżącego roku wykazał wynik 0,75%, co jedynie potwierdza wieloletnią już obserwację dotyczącą niskiego poziomu ryzyka kredytowego związanego z udzielaniem kredytów mieszkaniowych. Ciężko się temu dziwić, wszak polityka kredytowa banków w kwestii udzielania kredytów mieszkaniowych jest wysoce restrykcyjna. Jeśli wnioskodawcy uda się już spełnić wysokie wymogi, nie powinien on sprawiać problemów ze spłatą zobowiązania.

Źródła:

https://media.bik.pl/informacje-prasowe/468312/newsletter-kredytowy-bik-najnowsze-dane-o-sprzedazy-kredytow-w-polsce-2019-10-23

Podobne artykuły

Bank Spółdzielczy w Dołhobyczowie – oddziały, kontakt, kod SWIFT, IBAN

Bank Spółdzielczy w Dołhobyczowie to polski bank , który jest zrzeszony Grupie BPS. Sprawdzamy oddziały banku, godziny otwarcia, kod SWIFT, infolinię oraz dane kontaktowe.

Nomofobia – na czym polega?

Coraz cześciej sięgasz po telefon? Nie wyobrażasz sobie życia bez smartphone’a? A może dostajesz ataku paniki na samą myśl o wyładowaniu baterii? Jeśli tak, koniecznie sprawdź, czy nie dotknęła Ciebie nomofobia – jedna z chorób cywilizacyjnych XXI wieku. Więcej o nomofobii w naszym dzisiejszym artykule.

Santander Consumer Bank na InfoMEET 2019

Już dziś od godziny 8:30 we wrocławskim hotelu Mercure można porozmawiać z pracownikami Santander Consumer Banku. Ich obecność związana jest z konferencją IT i targami kariery InfoMEET 2019.

Biuro Terenowe ZUS w Węgrowie

Zakład Ubezpieczeń Społecznych posiada oddziałów w największych polskich miastach Do każdego oddziału przynależą jednostki podległe, takie jak Inspektoraty i Biura Terenowe Sprawdzamy dane Biura Terenowego w Węgrowie: kontakt, dane adresowe, infolinię oraz godziny otwarcia.

Kredyt online 4,9% w T-Mobile

„Masz plany ? Stać Cię, żeby je zrealizować”. Tymi słowami T-Mobile Usługi Bankowe zachęca nas do zaciągnięcia kredytu. Czy warto ?

Jak zrezygnować z Empik Premium?

Usługa Empik Premium pozwala na znacznie tańsze kupowanie wielu produktów z oferty sklepu. Jeżeli nie chcesz jednak dłużej mieć aktywnego pakietu Premium, sprawdź poniżej, jak z niego zrezygnować.

Dodaj komentarz