Ile wynosi wkład własny w 2017 roku

Zakończył się etap podnoszenia wymogów, związanych z minimalnym wkładem własnym. Jego wysokość jest stopniowo zwiększana od 2014 roku. Zmiany te mają podnieść bezpieczeństwo kredytodawców, ale i osób ubiegających się o kredyt.

Nowy rok i nowy wkład własny

Od początku stycznia, aby uzyskać kredyt mieszkaniowy, trzeba mieć wkład własny w wysokości 20%. Wejście w życie rekomendacji określającej maksymalną wysokość wskaźnika LTV – długu do wartości nieruchomości – nie oznacza jednak, że kupujący muszą dziś posiadać w gotówce 20% ceny mieszkania. Istnieje możliwość dodatkowego zabezpieczenia części minimalnej wymaganej wpłaty. Klient koniecznie musi posiadać połowę z oczekiwanego minimum, czyli 10% wartości nieruchomości.

Po zmianach niektóre banki zaostrzyły swoje warunki. W ten sposób postąpiły Eurobank i Bank BGŻ BNP Paribas. Natomiast Bank Millenium zrobił inaczej i obecnie oferuje kredyty z 10% wkładem własnym.

Bank i minimalny wymagany wkład własny w kredycie mieszkaniowym

Alior Bank – 10%

Bank BGŻ BNP Paribas – 20%

Bank BPS – 10%

Bank Millennium – 10%

Bank Pekao – 10%

Bank Pocztowy – 10%

BOŚ – 10%

Bank Zachodni WBK – 10%

Citi Handlowy – 15%

Credit Agricole – 20%

Deutsche Bank – 10%

Eurobank – 20%

Getin Bank – 10%

ING Bank Śląski – 20%

mBank – 10%

PKO Bank Polski – 10%

Plusbank – 20%

Raiffeisen Polbank – 10%

Nie tylko gotówka

Wkład własny nie musi oznaczać jedynie gotówki. KNF dwa lata temu przypomniała, że rezerwy zgromadzone w III filarze emerytalnym, przy odpowiedniej umowie, również mogą odegrać taką rolę. Co więcej, banki mogą też przyjąć jako wkład własny zaliczki wpłacone deweloperowi albo zbywcy mieszkania i udokumentowane koszty budowy, zakupionych materiałów budowlanych czy na przykład uzbrojenia miejsca, w którym zostanie wzniesiony budynek. W niektórych przypadkach starania o kredyt budowlany przy zamyśle, gdzie w naszym posiadaniu jest już działka, wartość ziemi także może zostać uznana przez bank za element wkładu klienta w inwestycję.

Podobne artykuły

Promocja: „Bonus za 500+” w Eurobanku

Eurobank wystartował z promocją, w której za złożenie wniosku o świadczenie 500+ i otworzenie Konta Junior można otrzymać 50 złotych premii. Promocja trwa od 1 do 30 września bieżącego roku.

Promocja: „20 złotych za bankowanie na Smartphonie” w Citi Handlowym

Citi Handlowy wystartował z kolejną edycją promocji, w której doceniana jest aktywność w aplikacji mobilnej banku. Wszystko, co należy zrobić, to zalogować się na swoje konto internetowe z poziomu przeglądarki na smartfonie. Promocja trwa do 30 września 2018 roku.

Jak zrobić przelew do ZUS od 1 stycznia 2018?

1 stycznia 2018 zmieniają się zasady dotyczące rozliczania z ZUSem. Wszystkie składki powinny być opłacane jednym przelewem na indywidualny rachunek bankowy, którego numer przedsiębiorcy otrzymali od Zakładu Ubezpieczeń Społecznych. Sprawdziliśmy, jak zrobić przelew według nowych zasad.

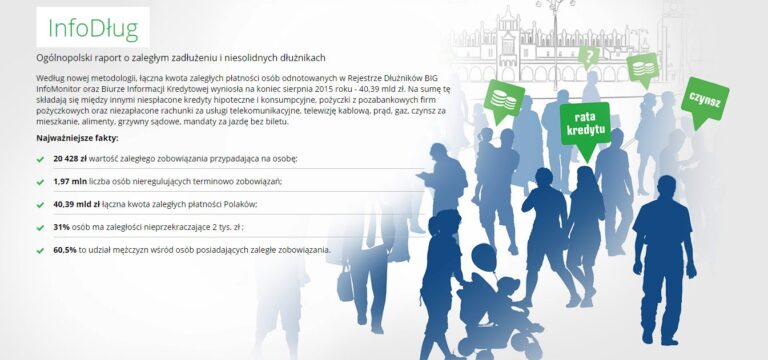

2 miliony Polaków z długami

Blisko dwa miliony Polaków zalega ze spłatą swoich zobowiązań. Rekordzista ma do spłaty blisko 100 mln długu.

Podwyżka inflacyjna – czym jest?

Coraz częściej słyszymy o podwyższonej inflacji i jej wpływie na gospodarkę oraz naszą codzienność. Trudna sytuacja staje się częścią naszego życia finansowego i nie możemy dłużej ignorować wpływu inflacji na nasze zarobki. Sprawdźmy czym dokładnie jest podwyżka inflacyjna, a także ile wynosi i czy jest ona obowiązkowa.

PKO BP sześć razy na podium w rankingu Złoty Bankier

PKO BP sześć razy stanął na podium w rankingu Złoty Bankier 2020. W różnych kategoriach Bank zajął trzy razy drugie miejsce oraz trzy razy trzecie miejsce.

Dodaj komentarz