Aż 7% Polaków rozumie oszustów wyłudzających kredyty

Eksperci oceniający odpowiedzi polskich ankietowanych twierdzą, iż zakres społecznego przyzwolenia na nadużycia konsumenckie w obszarze finansów jest duży i najpewniej wzrośnie w kolejnych latach. Polacy są w stanie usprawiedliwić wiele finansowych wykroczeń, zwłaszcza jeśli dopuszczają się ich bliskie osoby lub konsumenci będący w trudnej sytuacji życiowej.

Wyniki tegorocznej edycji analizy moralności finansowej Polaków pozostawiają wiele do życzenia. W opracowaniu badania przeprowadzonego przez Związek Przedsiębiorstw Finansowych w Polsce w partnerstwie z BIG InfoMonitor, Everest Finanse i Polską Siecią Windykacji czytamy, że zakres społecznego przyzwolenia na nadużycia konsumenckie w obszarze finansów jest duży i niestety wykazuje tendencje rosnące.

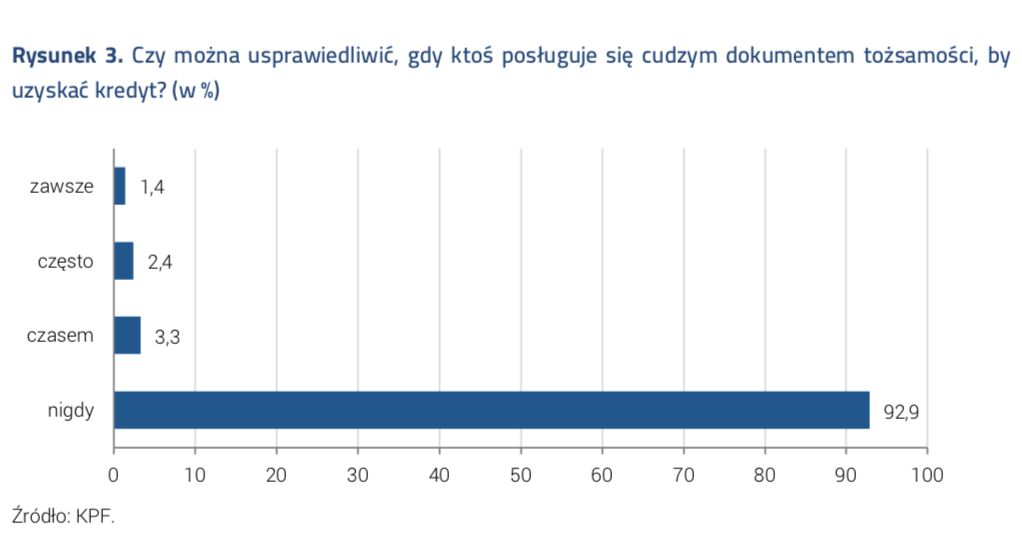

Najbardziej rygorystycznie respondenci odnoszą się do kwestii wyłudzania pieniędzy za pomocą posługiwania się fałszywymi dokumentami (o tym, jak zabezpieczyć się przed próbami wyłudzenia, pisaliśmy w naszym poradniku). Mimo tego jednak prawie 7% z nas zakłada, że dopuszczalne jest usprawiedliwienie tego typu sytuacji: 3,3% jest w stanie zrozumieć oszusta czasem, 2,4% – często, a 1,4% – zawsze. Jak Polacy tłumaczą swoją wyrozumiałość? Większość (55%) wskazuje na brak uczciwości instytucji finansowych, a 38% na trudną sytuację finansową potencjalnego oszusta.

Szczegóły badania „Moralność finansowa Polaków”

IV edycja „Moralności Finansowa Polaków” przeprowadzona została w formie telefonicznego sondażu. Badanie odbyło się marcu 2019 roku na ogólnopolskiej i reprezentatywnej 1000-osobowej próbie Polaków w wieku powyżej 18 lat. Sondaż został przeprowadzony metodą CATI przez firmę Biostat na zlecenie Konfederacji Przedsiębiorstw Finansowych (dziś Związek Przedsiębiorców Finansowych), a realizacji celu służył kwestionariusz ankiety składającej się z 23 głównych pytań i 7 pytań metryczkowych. Wszystkie pytania rekonstruowały obraz moralności finansowej badanych.

Nie akceptujemy nadużyć względem kasjerów

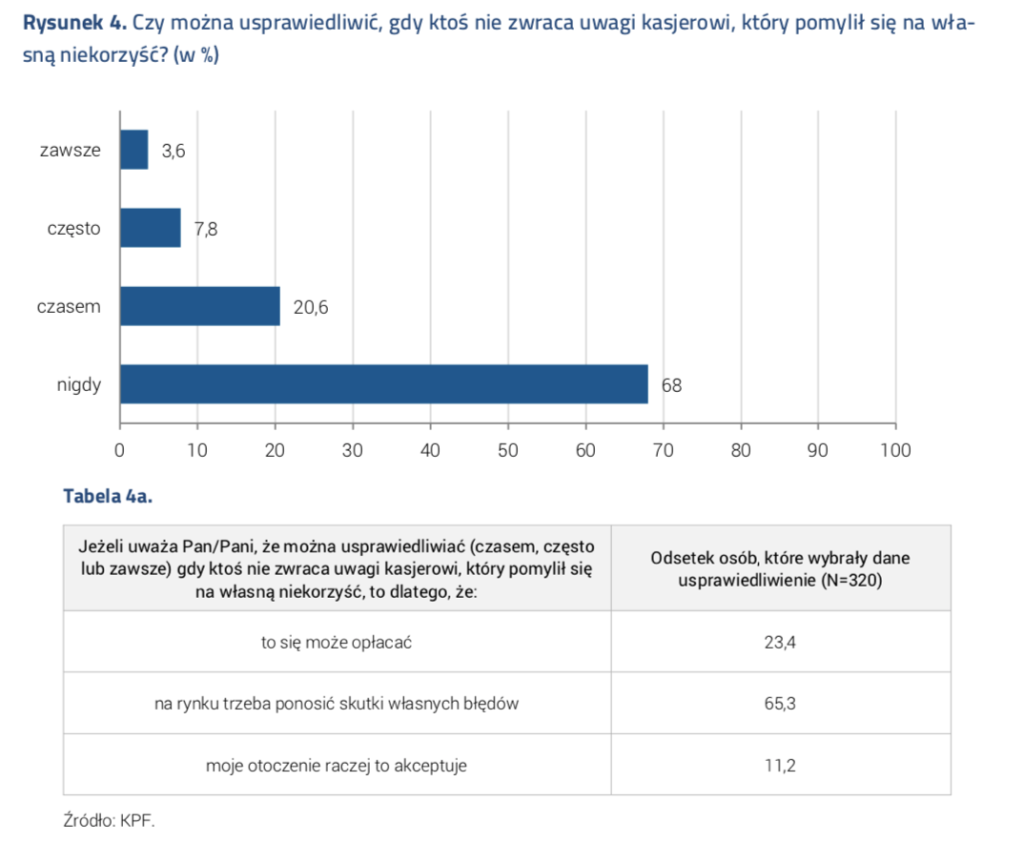

Jak zaznaczyliśmy już na wstępie, Polacy mają w sobie najmniej akceptacji do prób wyłudzenia kredyt na cudze dane osobowe (choć i w tym przypadku nie ma mowy o 100-procentowej dezaprobacie). Drugim najbardziej rygorystycznie ocenianym zachowaniem okazało się – podobnie jak w ubiegłym roku – niezwracanie uwagi kasjerowi, który pomylił się na własną niekorzyść. Ponad dwie trzecie badanych osób (68%) uznało, że w żadnym wypadku nie należy usprawiedliwiać tego typu zachowań. Jak odpowiedzi pozostali respondenci?

Jedna piąta Polek i Polaków (20,6%) dopuszcza możliwość sporadycznego występowania sytuacji, w których klient niezwracający nadmiernej reszty kasjerowi zasługiwał będzie na usprawiedliwienie bądź zrozumienie. Blisko 8% akceptuje zajście tego typu przypadków często, 3,6% z nas jest zdania, że zawsze należy postarać się zrozumieć konsumenta, który nie zwrócił uwagi kasjerowi mylącemu się na własną niekorzyść, mimo tego, że zauważył taką pomyłkę.

Chociaż niereagowanie na pomyłkę kasjera jest zachowaniem nieobjętym sankcjami prawnymi, to powodem jego wysokiej pozycji w porządku normatywnym może być fakt,, że negatywne skutki tego zachowania dotykają określonej jednostki, a nie zdepersonalizowanej instytucji. W rozważanej sytuacji, to kasjer będzie musiał pokryć stratę z własnej kieszeni, czyli stroną poszkodowaną jest konkretna osoba, wobec której miewa się większą empatię niż wobec formalnej organizacji

– wyjaśnia Związek Przedsiębiorstw Finansowych w omówieniu wyników badań.

W jakich obszarach moralność Polaków kuleje?

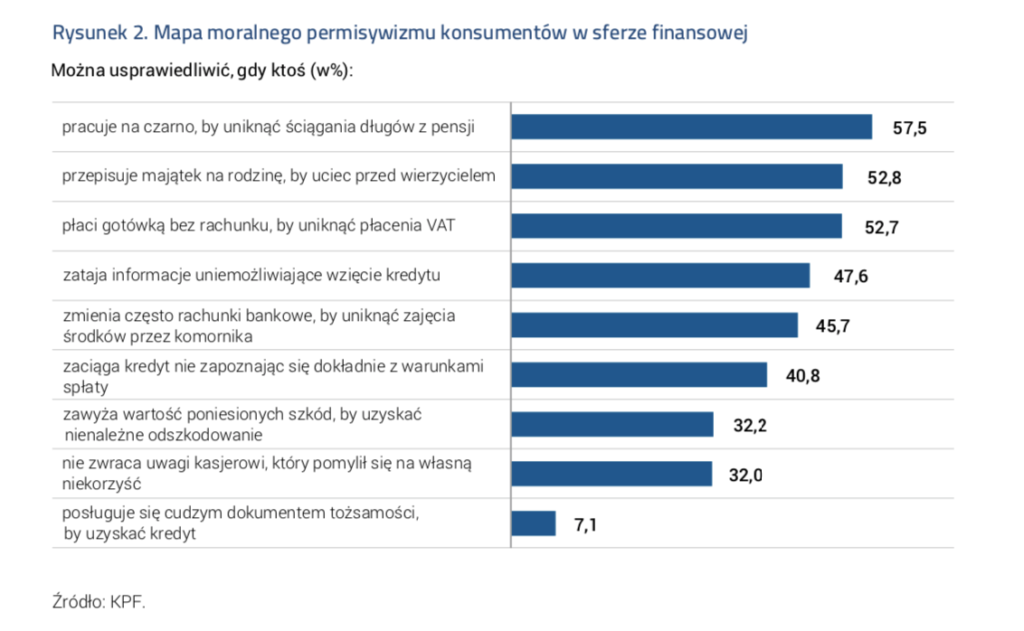

Na najniższych szczeblach hierarchii standardów moralności finansowej wśród Polaków znalazły się zachowania usprawiedliwiane przez ponad połowę respondentów. Mowa o sytuacji płacenia gotówką bez rachunku, by uniknąć płacenia VAT, oraz o przepisywaniu majątku na rodzinę w celu „wymigania się” przed wierzycielem lub komornikiem. Jednak najbardziej liberalnie podchodzimy do jeszcze innej kwestii, a mianowicie do podejmowania pracy „na czarno” celem uniknięcia ściągania długów z pensji. Prawie 3/5 z nas nie sprzeciwia się tego typu zachowaniom.

Tylko 42,5% respondentów wyraziło niekwestionowany sprzeciw wobec pracy na czarno celem uniknięcia egzekucji środków z wypłaty. Dla porównania, jednoznaczny brak akceptacji dla zatajania informacji uniemożliwiających wzięcie kredytu wykazało 52,4% ankietowanych. Z kolei zero tolerancji wobec zawyżania wartość poniesionych szkód celem uzyskania nienależnego odszkodowania okazał się być domeną aż 67,8% Polek i Polaków. Oczywiście wyniki pokazują jedynie to, jak respondenci potrzegają swe przekonania, a nie to, jak rzeczywiście się zachowują.

Nasze przekonania to jedno, jednak realne zderzenie się z sytuacją, która daje potencjalną szansę na nadużycie, może całkowicie zmienić nasze priorytety i wyznawane wartości. Faktu tego świadomi są nie tylko twórcy badania społecznego, ale również większość respondentów. Argumentami najczęściej wskazywanymi przez nich jako czynniki usprawiedliwiające poszczególne nadużycia okazały się: życiowa konieczność w postaci trudnej sytuacji finansowej osoby popełniającej te nadużycia oraz nieuczciwość instytucjonalnych aktorów funkcjonujących w sferze finansów.

Źródła:

https://zpf.pl/pliki/raporty/moralnosc_finansowa_polakow_2019.pdf

Wszystkie komentarze

KTO DO CHOLERY ZROZUMIE JA NIE JESTEM ZADŁUŻONY ALE K---A OKRADZIONY PRZEZ BANK PKO GŁOGÓW OD MOMENTU NAPADU NA BANKOMAT W PKO WSCHOWA A UNOCVZNI KACZMARSKI INASSO NA ŻECZ pko gdzie mnie skórwysyny okradli na tysiące złoty są bez karni PRAWO W POLSCE JEST PRAWEM SILNIEJSZEGO JA NIE POJADĘ DORZESZOWA , ZAMOŚCIA GDZIE ODBYWA SIĘ SPRAWA NP I CO ZAPADA ZAPŁAĆ I JESZCZE WCZORAJ DOMAGALI SIĘ 30,000 ZŁOTY ODSZKODOWANIA NA ŻECZ BANKU PKO BP ZAMIAST PROFITÓW Z AKCJI MAM KOLEJNY POZEW WEZWANIE DO ZAPŁATY TO TAK TRUDNO ZROZUMIEĆ ZE BANK MNIE OKRADŁ NIE JA BANK DO JASNEJ CHOLERY PRAWNICY OD ŚCIĄGANIA DŁUGÓW ŚCIĄGNIJCIE WSZYSTKO Z PKO GŁOGÓW I PKO WSCHOWA . ZACEŁO SIĘ JAK PISAŁEM OD NAPADU NA BANKOMAT A JA JUŻ ZAPŁACIŁEM PSEŁDO KREDYT DAWNO A PKO TO ZŁODZIEJE

Podobne artykuły

Niska aktywność zawodowa Polaków

Z danych GUS wynika, że obecnie aktywność zawodowa Polaków jest na najniższym poziomie od ostatnich trzech lat. Co na to eksperci?

PKO BP w Bystrzycy Kłodzkiej

W Polsce największym bankiem jest PKO BP. Sprawdziliśmy placówki i oddziały w Bystrzycy Kłodzkiej – godziny otwarcia, dane adresowe oraz ofertę.

PKO BP w Głogówku

PKO BP to największy bank w Polsce. Zobacz placówki i oddziały w Głogówku – godziny otwarcia, dane adresowe oraz ofertę.

Profi Credit w Kraśniku

Szukasz firmy udzielającej pożyczek pozabankowych? Profi Credit jest firmą, która może pomóc Ci w Twoich problemach finansowych. Poniżej udostępniamy dane na temat placówki w Kraśniku.

Najlepsze banki według Internautów

Już po raz trzeci portal Wirtualna Polska wraz z firmą badawczą Expandi, przygotował ranking „Najlepszych banków według internautów”.

Nowe chwilówki

W 2024 roku rynek pożyczek pozabankowych staje przed nowymi wyzwaniami. Rynek pożyczkowy kontynuuje swój rozwój, dostosowując się jednocześnie do nowych przepisów prawnych i rosnących oczekiwań konsumentów. Czy na rynku obserwujemy już nowe chwilówki dla zadłużonych z 2024 roku? Sprawdź wszystkie najnowsze pożyczki dla zadłużonych w naszym rankingu.

Dodaj komentarz