Kalkulator PPK

Kalkulator Pracowniczych Planów Kapitałowych jest już oficjalnie dostępny na rządowej stronie internetowej. Narzędzie pokazuje dokładnie, ile pieniędzy dodatkowo otrzymamy do emerytury, jeżeli nie zrezygnujemy z odkładania części pensji na PPK.

Kalkulator PPK jest dostępny pod adresem: https://www.mojeppk.pl/kalkulator.html. Dzięki temu narzędziu możemy sprawdzić, jaka będzie potencjalna wysokość naszych oszczędności z Pracowniczych Planów Kapitałowych.

KALKULATOR PPK – 3 OPCJE

Kalkulator oferuje 3 opcje przeprowadzania symulacji – w zależności od tego, czego dokładnie chcemy się dowiedzieć, wybieramy:

– opcję pierwszą („ile otrzymam”), jeżeli interesuje nas, jaką kwotę odłożymy po określonym czasie,

– opcję drugą („jaki % muszę dołożyć”), jeśli chcemy wiedzieć, jaki procent pensji musimy dokładać do podstawowej wpłaty, żeby w określonym czasie osiągnąć konkretną wysokość comiesięcznej wypłaty z PPK,

– opcję trzecią („do kiedy muszę oszczędzać”), jeżeli chcemy sprawdzić, do jakiego wieku powinniśmy oszczędzać, żeby osiągnąć określony wynik przy przyjętej wysokości wpłat.

OPCJA 1 – ILE OTRZYMAM

W tej opcji kolejno wskazujemy:

1. Wiek, w jakim chcemy rozpocząć odkładanie pieniędzy na PPK.

2. Kwotę wynagrodzenia, którą mamy na umowie (nie na rękę).

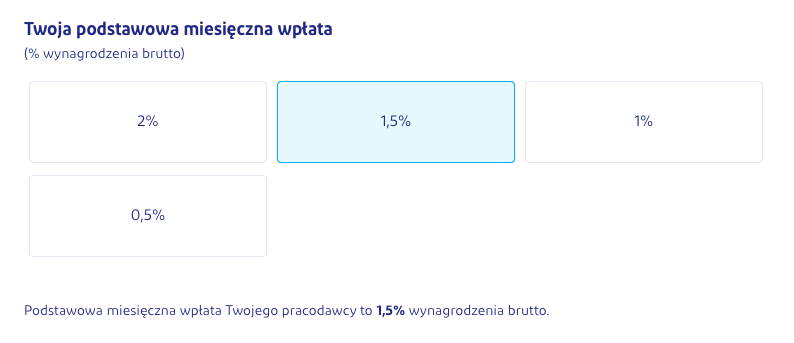

3. Procent wynagrodzenia, który będzie podstawowym procentem odciąganym z naszej wypłaty. Nie wskazujemy procenta wynagrodzenia od pracodawcy, ponieważ z zasady jest on wskazany jako 1,5%.

4. Ewentualny dodatkowy procent miesięcznej wpłaty – tu możemy wskazać zarówno własną wpłatę dodatkową, jak i wpłatę dodatkową pracodawcy. Domyślnie te parametry ustawione są na 0.

5. Wiek, do którego chcemy oszczędzać w PPK. Minimalny wiek, który możemy wskazać to 60 lat, a maksymalny to 95 lat. Wypłaty i tak możemy rozpocząć dopiero po ukończeniu 60 roku życia.

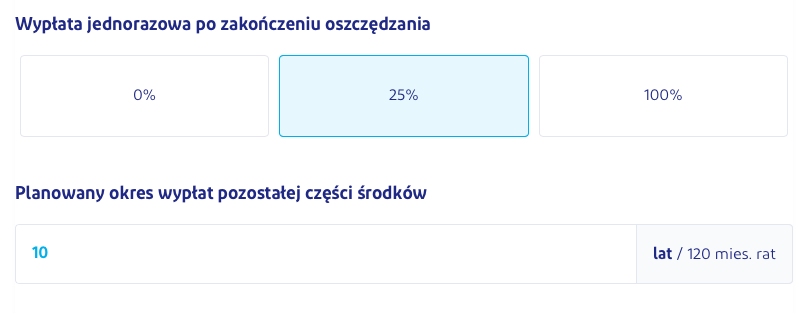

6. Sposób, w jaki chcemy otrzymać ostateczną wypłatę. Możemy wybrać, czy chcemy otrzymać jednorazową wypłatę części lub całości kwoty oraz przez ile lat w ratach chcemy otrzymywać wypłatę pozostałych środków.

Uwaga! Jeżeli zaznaczymy opcję wypłaty 100% środków od razu po zakończeniu oszczędzania, będziemy musieli od tej kwoty odprowadzić podatek od zysków kapitałowych w wysokości 19% kwoty wypłaty.

7. W ostatnim kroku możemy jeszcze zmienić parametry dotyczące zakładanej:

- rocznej stopy zwrotu z inwestycji w okresie oszczędzania,

- rocznej stopy zwrotu z inwestycji w okresie wypłat,

- rocznej stopy wzrostu wynagrodzeń w okresie zatrudnienia.

Automatycznie parametry te są ustawione na takich wartościach, jakie zostały założone w Ustawie o PPK – procenty zostały ustalone w oparciu o wieloletnie prognozy makroekonomiczne. Po wprowadzeniu już wszystkich danych klikamy pomarańczowy banner „oblicz”.

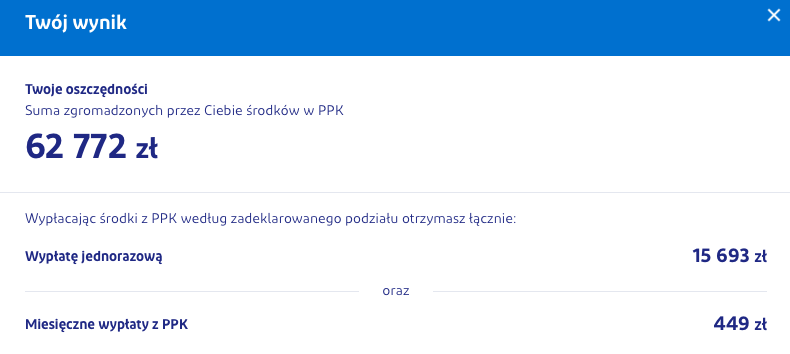

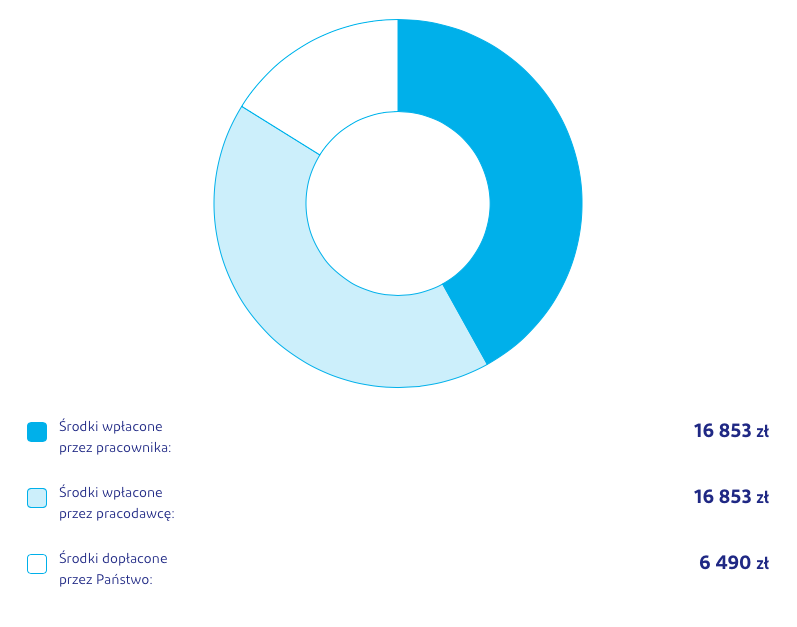

WYNIK

Wynik przedstawia się nam w postaci szczegółowej rozpiski oraz diagramu kołowego, na którym dokładnie widać stosunek kwot wpłacanych przez pracownika i pracodawcę do ostatecznej kwoty wypłaty w ramach PPK.

OPCJA 2 – JAKI % MUSZĘ DOŁOŻYĆ

W tej opcji kolejno wypełniamy pola z odpowiedziami na pytania:

1. Ile chcemy otrzymywać z PPK w każdym miesiącu?

2. W jakim wieku mamy zamiar przystąpić do PPK? Minimalny wiek to 18 lat, a maksymalny to 70 lat.

3. Jakie wynagrodzenie brutto otrzymujemy z tytułu pracy? Chodzi o kwotę na umowie, a nie rzeczywistą kwotę wypłaty na rękę.

4. Jaki podstawowy procent wynagrodzenia chcemy odkładać w ramach PPK?

WYNIK

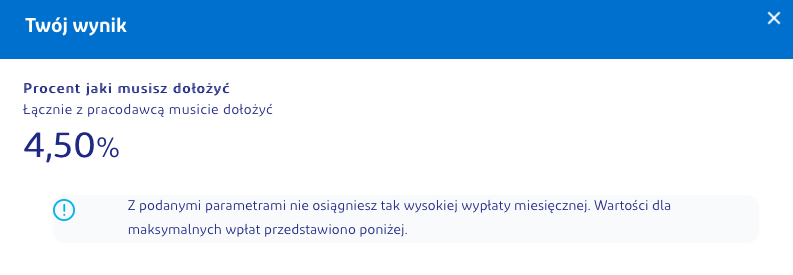

Kolejne kroki są takie same, jak w opcji pierwszej. Różny jest jednak wynik, który otrzymujemy na końcu tej symulacji. Po kliknięciu „oblicz” otrzymamy procent, który musielibyśmy dołożyć razem z pracodawcą, by osiągnąć konkretną (zadeklarowaną w kroku pierwszym) kwotę wypłaty miesięcznej w ramach PPK.

Jeżeli zadeklarujemy zbyt wysokie wymagania w stosunku do naszych możliwości finansowych, kalkulator poinformuje nas, że takie wymagania nie są możliwe do spełnienia przy naszych zarobkach.

Pod kalkulacją również pojawi się diagram kołowy i szczegółowa rozpiska kwot wpłacanych i kwot, które będą przysługiwały nam w ramach wypłaty Pracowniczych Planów Kapitałowych.

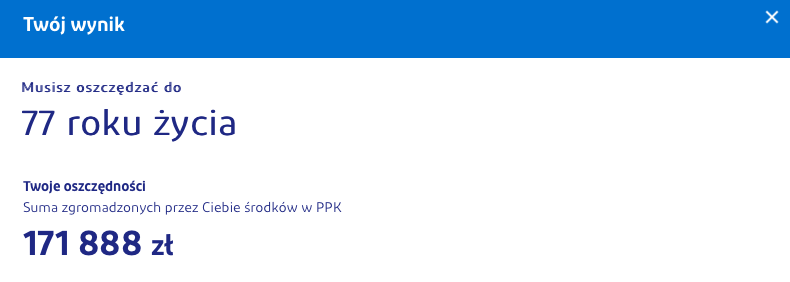

OPCJA 3 – DO KIEDY MUSZĘ OSZCZĘDZAĆ

W wariancie „do kiedy muszę oszczędzać” deklarujemy:

1. Ile chcemy co miesiąc otrzymywać w ramach PPK?

2. W jakim wieku chcemy przystąpić do PPK?

3. Jakie jest nasze wynagrodzenie brutto (na umowie)?

4. Jaki procent od wynagrodzenia miesięcznie będziemy odprowadzać jako procent podstawowy i ewentualnie jako procent dodatkowy (dobrowolnie)?

WYNIK

Pozostałe kroki są takie same. Różny jest jednak wynik. Przy tej symulacji kalkulator pokazuje nam, do którego roku życia musielibyśmy odkładać na Pracownicze Plany Kapitałowe, żeby kwota wypłaty była zgoda z tą, którą zadeklarowaliśmy.

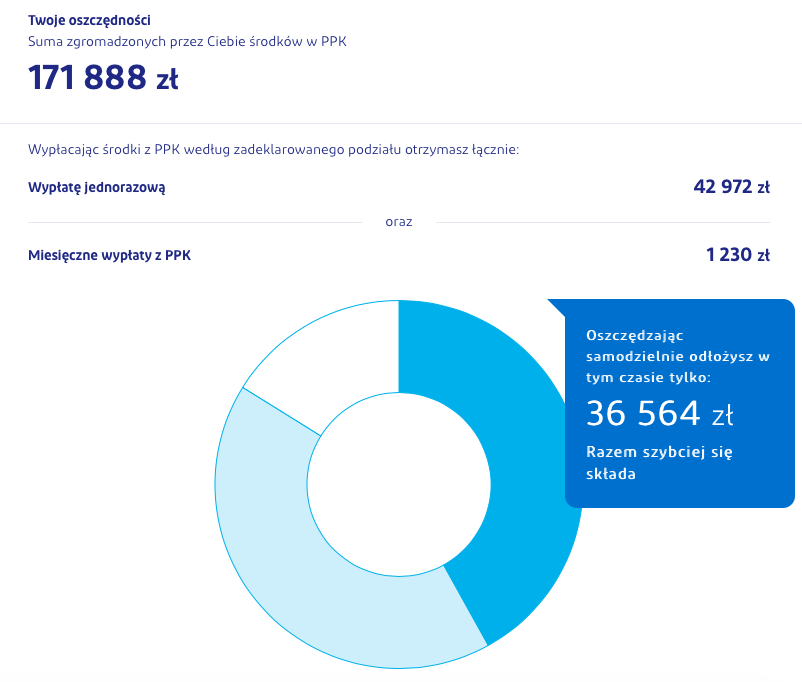

Również w tym wariancie pod wynikiem pojawi się przygotowany dla nas diagram kołowy zawierający szczegółowe dane dotyczące zadeklarowanych przez nas wartości PPK.

O kalkulatorze PPK

Musimy jednak mieć na uwadze, że wyliczenia te nie są ostateczne i w żaden sposób wiążące. Są to jedynie symulacje prawdziwej sytuacji rynkowej. Oparte są co prawda na wieloletnich prognozach makroekonomicznych, ale te – jak wiemy – wcale sprawdzić się nie muszą.

Jak czytamy na oficjalnej stronie kalkulatora:

PFR Portl PPK sp. z o.o. nie gwarantuje osiągnięcia wyników wskazanych w kalkulatorze, nie ponosi odpowiedzialności za użycie kalkulatora, ani za jakiekolwiek inne szkody powstałe w związku z korzystaniem z tego kalkulatora.

Co więcej – wyniki prezentują kwotę w skali aktualnej wartości pieniądza. Wiadomo jednak, że za kilkadziesiąt lat 1000 zł nie będzie warte tyle samo, co teraz (nie można nawet wykluczać zmiany waluty w Polsce). Średnia krajowa też jest wyższa z każdym rokiem, a Polacy wcale nie są o wiele bogatsi niż przed dekadą. Symulacja uzyskana z kalkulatora PPK jest więc źródłem bardzo orientacyjnym, a wyniki uzyskane z obliczeń nie mogą być podstawą do ewentualnych roszczeń z naszej strony.

Źródła:

https://www.mojeppk.pl/kalkulator.html

Wszystkie komentarze

Aktualna wartość pieniądza nie oznacza, że jak nam dziś wyjdzie 1000 zł, to za 30 lat dostaniemy 1000 zł, tylko że dzisiejsze 1000 zł dostaniemy wg ekwiwalentnej wartości (i waluty) za 30 lat. Czyli jeśli np. inflacja wyniesie w tym czasie 150%, to dzisiejsze 1000 zł z kalkulatora będzie warte za 30 lat np. 2500 zł i tyle dostaniemy po tym czasie. Trudno jednak wróżyć ze szklanej kuli na taki okres, więc w narzędziach typu długoterminowy kalkulator stosuje się wartości po "dzisiejszych pieniądzach", bo dziś mniej więcej wiadomo, ile jest warte 1000 zł i co za to można kupić.

Tak jak piszecie jak bedzie wygladal zysk z PPK to zobaczymy za kilka lat. Kalkulator jest symulacja ale pokazujaca ze chodzi o realny zysk i na jakiej podstawie mozna go sobie obliczyc. Tak przeciez zawsze jest nawet przy zakladaniu lokat czy skarbonek w bankach. Nigdy nie wiesz jaka bedzie wartosc pieniadza za 5, 10 czy 20 lat

Podobne artykuły

PKO BP w Głogowie

W Polsce największym bankiem jest PKO BP. Sprawdziliśmy placówki i oddziały w Głogowie – godziny otwarcia, dane adresowe oraz ofertę.

Inspektorat ZUS w Świeciu

Zakład Ubezpieczeń Społecznych posiada 39 oddziałów w największych polskich miastach. Do każdego oddziału przynależą jednostki podległe, takie jak Inspektoraty i Biura Terenowe. Sprawdzamy dane Inspektoratu w Świeciu: kontakt, dane adresowe, infolinię oraz godziny otwarcia.

Bank Spółdzielczy w Świerklańcu sesje przychodzące i wychodzące

Chcesz sprawdzić, o której godzinie pieniądze dotrą na konto w Banku Spółdzielczym w Świerklańcu ? A może chcesz wiedzieć, o jakiej porze przelew zostanie realnie wysłany z konta w tym banku? Sprawdź sesje przychodzące i wychodzące Elixir w Bank Spółdzielczym Świerklaniec.

Score Hunter – platforma edukacyjna BIK

Score Hunter to gra edukacyjna o zarządzaniu finansami, którą udostępnił BIK. Skierowana jest do każdego, kto miał jakiekolwiek zobowiązanie kredytowe lub zamierza skorzystać z kredytu.

PKO BP w Ostrzeszowie

PKO BP to największy bank w Polsce. Zobacz placówki i oddziały w Ostrzeszowie – godziny otwarcia, dane adresowe oraz ofertę.

Santander Consumer Bank Swarzędz

Santander Consumer Bank to jeden z większych banków detalicznych w Polsce. Specjalizuje się w kredytach gotówkowych, ratalnych oraz samochodowych. Sprawdź oddziały Santander Consumer Banku w Swarzędzu – adres, telefon, godziny otwarcia oraz mapę dojazdu.

Dodaj komentarz