Kogo banki uważają za konkurencję?

Już niebawem w życie wchodzi dyrektywa PSD2, która znacząco zmieni strukturę rynku finansowego na świecie. Firma doradcza KPMG we współpracy ze Związkiem Banków Polskich przygotowała raport, w którym pokazuje, kto jest i kto będzie największą konkurencją dla banków po wejściu dyrektywy w życie.

Dyrektywa Parlamentu Europejskiego i Rady UE w sprawie usług płatniczych w ramach rynku wewnętrznego, w skrócie nazywana PSD2, może być, jak wskazano we wstępie do raportu „PSD2 i Open Banking. Rewolucja czy ewolucja?”,

katalizatorem zmian na rynku usług finansowych nie tylko w Polsce, ale również w całej Unii Europejskiej.

PSD2 pozwoli firmom spoza sektora bankowego wychodzić z ofertą usług finansowych. Szybko może zmienić się zatem struktura dostępnych usług. Banki już zaczynają obawiać się konkurencji w postaci na przykład rosnących w siłę firm technologicznych. Nowe na rynku zjawisko nazywać możemy otwartą bankowością.

Konta z PKO BP do Google?

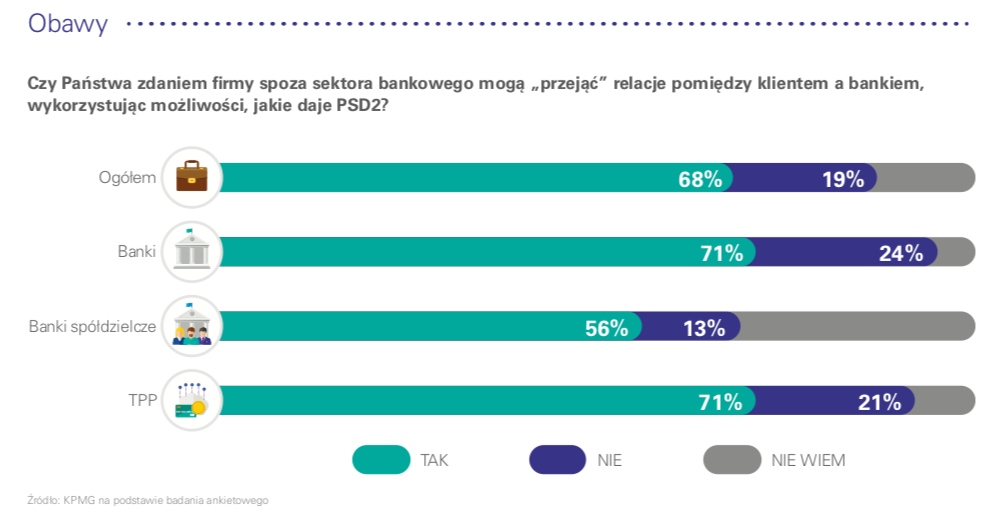

Z jednej strony otwarta bankowość budzi obawę, szczególnie w sektorze bankowym, który – na skutek wejścia na rynek nowych graczy – może stracić część swoich Klientów. Z drugiej jednak strony wdrożenie PSD2 może skutkować wprowadzeniem na rynek wielu innowacji. Nowi uczestnicy rynku mogą zaproponować Klientom rewolucyjne rozwiązania, które będą miały zachęcić ich do zmiany podmiotu zarządzającego jego danymi.

Tego, że na rynku finansowym nadchodzą gigantyczne zmiany, nie wypiera nikt. Pytanie jednak, jak dotychczasowe banki i firmy obsługujące finanse poradzą sobie z nową konkurencją na rynku? Czy to możliwe, by już za kilka lat Klienci Banku PKO BP masowo przenosili swoje konta do Google, czyli usługodawcy wszystkich innych usług, z których korzystają (np.: e-maila, chmury do przechowywania danych)?

Banki będą ze sobą konkurować

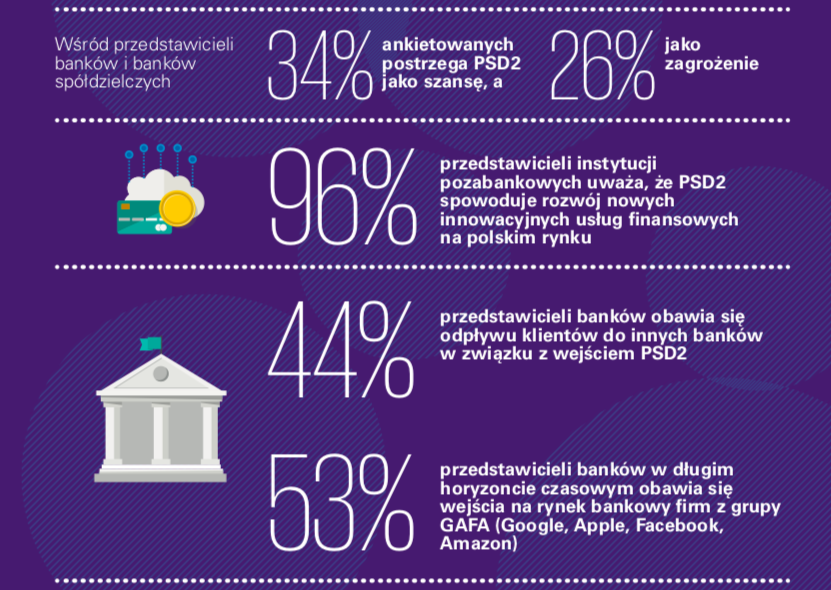

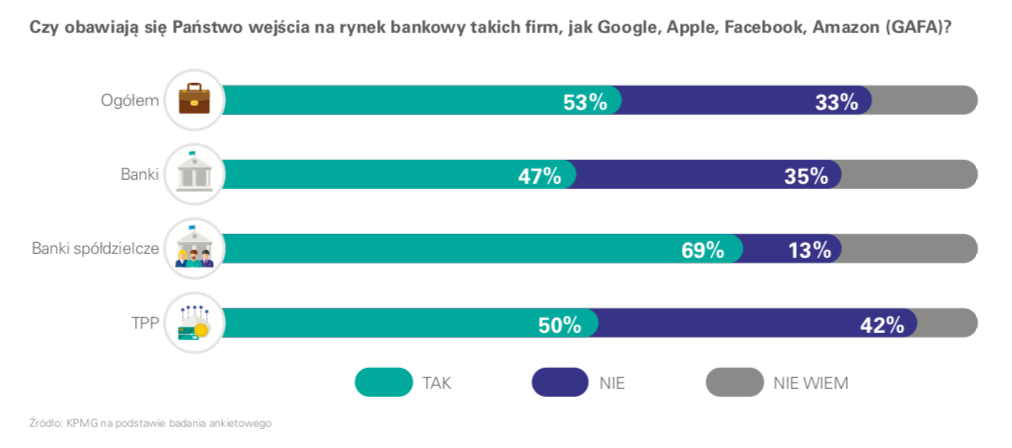

W pierwszym roku po wejściu w życie dyrektywy PSD2 banki najbardziej obawiają się konkurencji… ze strony innych banków. Taką odpowiedź zadeklarowało aż 40% ankietowanych. Może to sugerować, że banki będą masowo podejmować działania mające na celu zatrzymanie Klientów u siebie (zapewne innowacjami lub wzrostem bezpieczeństwa usług).

Obawa ta jednak maleje z roku na rok. W średnim okresie (około 2 lat po wejściu dyrektywy) już tylko 21% banków twierdzi, że inne banki będą dla nich zagrożeniem. Jeszcze mniej, bo zaledwie 9%, wynosi ten wskaźnik w długim okresie (około 3 lat). Kto zatem wyrasta na konkurenta bankowego?

Google, Apple, Amazon i Facebook bardziej atrakcyjne niż banki

Za największego konkurenta na przestrzeni najbliższych kilku lat banki uważają rosnące w siłę firmy technologiczne oraz gigantów z grupy GAFA, czyli:

- Facebook,

- Amazon,

- Google,

- Apple.

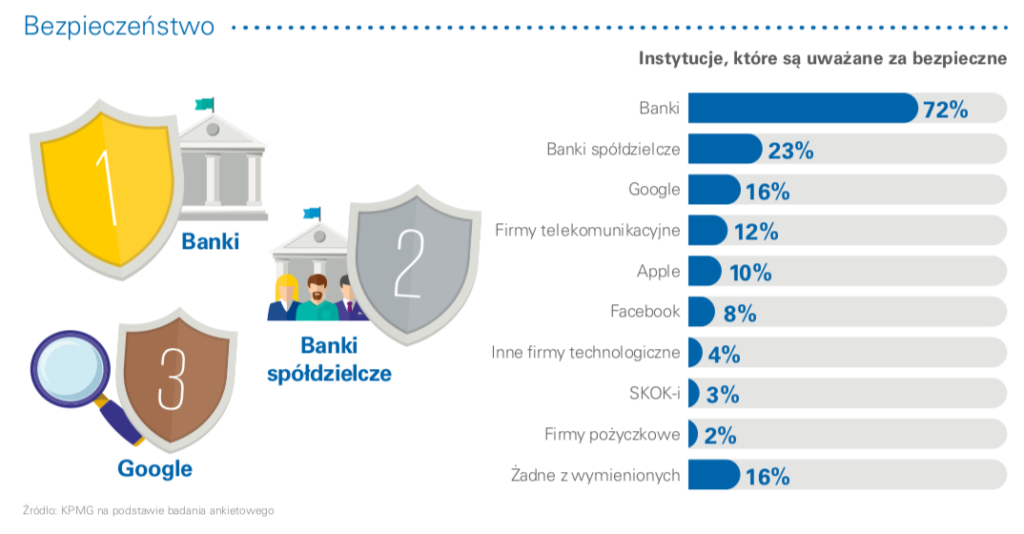

Z jednoczesnego badania konsumentów wynika, że konsumenci ufają firmie Google prawie w takim samym stopniu, jak bankom – stosunek odpowiedzi wynosi zaledwie 41% do 38% na korzyść banków. W znaczącym stopniu konsumenci ufają także Facebookowi (deklaruje to niemal co czwarty badany), więc możemy spodziewać się, że – gdyby Facebook udostępniał usługi finansowe – to choć część z tych osób mogłaby zdecydować się na zamknięcie konta w tradycyjnym banku i skorzystanie z usług zaufanej sieci społecznościowej. To, że w dużej mierze ufamy już firmom świadczącym usługi finansowe przez Internet, pokazuje na przykład stale rosnąca popularność kredytów przez Internet.

Zmiana możliwa będzie dzięki młodym

Główne znaczenie w zmianie struktury bankowości może mieć różnica pokoleniowa. Wśród deklarujących zaufanie do instytucji innych niż bankowe znajdują się głównie ludzie młodzi (obecnie mający 18-24 lata). To właśnie ci użytkownicy w przyszłości mogą wybierać usługi podmiotów innych niż tradycyjne banki.

Różne podejście w różnych grupach wiekowych pokazuje przykład udostępniania danych transakcyjnych. Takie informacje zdecydowałoby się udostępnić firmie Google 9% badanych w wieku 18-24 lata, 4% badanych w wieku 25-39 lat, 3% osób w wieku 40-59 lat i zaledwie 1% badanych mających więcej niż 60 lat.

Powolna ewolucja struktury rynku usług finansowych

Rynek nie zmieni się jednak tak prędko. Miejsce dla usług finansowych któregoś z gigantów typu GAFA może pojawić się dopiero za kilka lat. Przyszł ością dla tego typu usług są najmłodsi konsumenci. Starsze pokolenie raczej nie byłoby skłonne powierzyć swoich pieniędzy instytucji innej niż duży bank.

Rewolucji zatem nie będzie, ale zdecydowanie jesteśmy już od wielu lat świadkami dużych ewolucyjnych kroków na rynku usług finansowych. Kolejnym z nich jest właśnie wprowadzenie dyrektywy PSD2.

Źródło danych i grafik wykorzystanych w tekście:

https://assets.kpmg/content/dam/kpmg/pl/pdf/2019/03/pl-raport-kpmg0-zbp-psd2-i-open-banking-rewolucja-czy-ewolucja.pdf

Podobne artykuły

Bank Pekao w Swarzędzu

Bank Pekao jest jednym z największych banków detalicznych w Polsce. Jedna z placówek banku mieści się w Swarzędzu – sprawdzamy godziny otwarcia, dane kontaktowe oraz ofertę oddziału.

Kredyt samochodowy czy gotówkowy – który wybrać?

Aby sfinansować zakup samochodu, mamy do wyboru kilka różnych rozwiązań. Wśród nich możemy wyróżnić kredyt samochodowy i kredyt gotówkowy. Każdy z nich będzie odpowiedni pod innym względem, w zależności od naszych potrzeb. Sprawdźmy, czym różni się kredyt samochodowy od kredytu gotówkowego.

Więcej bankomatów w miejscowościach turystycznych

Firma Euronet zainstalowała 130 dodatkowych bankomatów w najczęściej odwiedzanych miejscowościach turystycznych. W tym roku urządzenia pojawią się w 20 nowych lokalizacjach.

Santander Bank Polska w Płońsku

Santander Bank Polska jest drugim największym bankiem detalicznym w Polsce pod względem posiadanych aktywów. Jeden z oddziałów bankowych mieści się w Płońsku. Sprawdzamy godziny otwarcia, ofertę placówki oraz dane kontaktowe.

Komornik Sądowy Agata Kowalska

Jeżeli nie spłacamy naszych zobowiązań, sprawa może trafić do Komornika Sądowego. Sprawdź co możesz zrobić, gdy zostanie wszczęta egzekucja komornicza.

Ile zarabia nauczyciel?

Praca nauczyciela jest bardzo wymagająca i stresująca. To na nauczycielach spoczywa obowiązek edukacji dzieci i młodzieży. Sprawdź, ile zarabiają nauczyciele.

Dodaj komentarz