Gdzie otrzymam pożyczkę w czasie pandemii?

Kategoria

Koronawirus COVID-19 dopadł także branżę pożyczkową. Szukasz szybkiej pożyczki bez wychodzenia z domu? Będzie bardzo trudno, na rynku zostało dosłownie kilku pożyczkodawców. Sprawdzamy, gdzie w czasach pandemii możemy otrzymać dodatkowe pieniądze.

Kredyty i pożyczki a koronawirus

Każdego dnia otrzymujemy wiele zapytań od naszych czytelników, którzy nigdzie nie mogą otrzymać żadnego kredytu lub pożyczki. Czy to możliwe, że blisko 4 mln Polaków potrzebujących dodatkowej gotówki zostało pozbawionych źródeł finansowania?

Przejdź od razu do ofert klikając na jedną z poniższych kategorii:

1. Pożyczki ratalne

2. Pożyczki chwilówki

3. Kredyty

Niestety, tak wygląda rzeczywistość. Co ciekawe – bezpośrednią przyczyną nie jest jednak szalejąca pandemia, a działania państwa. Do uchwalonej przez Sejm ustawy antykryzysowej „dorzucono” bowiem ustawę antylichwiarską, która w radykalny sposób obniżyła koszty pozaodsetkowe przy kredycie konsumenckim.

W tej chwili:

– 10 firm pożyczkowych zlikwidowało swoją działalność,

– liczba udzielonych pożyczek spadła o 65% w stosunku do kwietnia 2019,

– z rynku zniknęły prawie w całości darmowe pierwsze pożyczki.

Poniżej prezentujemy więc te oferty, które jeszcze utrzymały się na rynku.

Pożyczki ratalne – oferty

Monedo Now

Kwota pożyczki: od 1500 do 20 000 zł

Spłata: od 6 do 48 miesięcy

Wniosek online

Pieniądze na dowolny cel

Bez wychodzenia z domu

RRSO 87,49%

Firma oferuje pożyczki ratalne bez wychodzenia z domu. Klienci do pożyczki w Monedo Now potrzebują tylko dowodu osobistego oraz konta w dowolnym banku.

![]()

Provident

Kwota pożyczki: od 300 do 15 000 zł

Spłata: od 3 do 36 miesięcy

W całości przez Internet

Szybki przelew na konto

Szybka decyzja pożyczkowa

RRSO 55,46%

Provident Polska to jedna z najstarszych i jednocześnie budzących największe zaufanie instytucji pożyczkowych w Polsce. Klienci w tej firmie mogą otrzymać pożyczki na raty online. Na stronie firmy znajdziemy bardzo prosty w obsłudze kalkulator rat, który pozwoli nam odpowiednio zaplanować finansowanie.

Finzmo - nowość

Kwota pożyczki: od 2000 do 25 000 zł

Spłata: od 3 do 48 miesięcy

W całości online

Także dla osób zadłużonych

Indywidualna oferta pożyczki

Szybki wniosek i decyzja

RRSO: 9,81%

Finzmo to serwis, w którym znajdziemy najlepsze bankowe i pozabankowe oferty. Usługa jest całkowicie darmowa i niezobowiązująca – nie musimy korzystać z przedstawionych nam ofert. Co więcej – badanie naszej zdolności jest tylko wstępne i nie wpływa negatywnie na naszą historię kredytową.

Money Guru

Kwota pożyczki: od 100 do 25 000 zł

Spłata: od 1 miesiąca do 5 lat

W całości przez Internet

Wypłata przelewem na konto

Szybka decyzja i wypłata

RRSO 0% (pierwsza pożyczka)

Pożyczka w Money Guru to typowa szybka pożyczka – decyzja pożyczkowa przychodzi w mniej niż minutę, a na wypłatę pieniędzy czekamy w większości przypadków jedynie 15 minut. Maksymalna kwota pożyczki to aż 25 000 zł.

Smartney

„Kwota

Smartney to oferta z niskim oprocentowaniem, ale wysoką kwotą możliwą do uzyskania – Klienci mogą wziąć nawet 60 000 zł pożyczki. Cały proces kredytowy przechodzimy online. Firma chwali się także minimalizowaniem formalności – pożyczkę dostaniemy bez dodatkowych dokumentów.

![]()

Bancovo

Kwota pożyczki: od 500 do 200 000 zł

Spłata: od 3 miesięcy do 10 lat

Oferty kilku banków w 1 miejscu

Bez zaświadczeń o dochodach

W całości przez Internet

RRSO 9,59%

Bancovo to platforma pośrednicząca w udzielaniu pożyczek i kredytów z najpopularniejszych banków i firm pożyczkowych w Polsce. Maksymalna kwota, którą możemy uzyskać w Bancovo, to aż 200 tysięcy złotych.

Pożyczki chwilówki – oferty

Vivus

Wysokość pożyczki: od 100 do 7500 zł

Spłata: 30 dni

W całości przez Internet

Szybka decyzja i wypłata

Minimum formalności

RRSO 0% (pierwsza pożyczka)

Firma Vivus jest jedną z nielicznych firm, w których są jeszcze udzielane pożyczki z RRSO 0%. Są jednak ograniczenia – z takim RRSO dostaniemy jedynie pożyczkę w wysokości 500 zł na 61 dni (nie można negocjować warunków). Inne kwoty pożyczki są już normalnie oprocentowane (518,1%).

Solcredit

Wysokość pożyczki: od 100 do 5000 zł

Spłata: od 91 do 120 dni

W całości przez Internet

Minimum formalności

Szybka decyzja pożyczkowa

RRSO: 99,98%

SolCredit to platforma pożyczkowa, która udostępnia szybkie pożyczki – odpowiedź na złożony wniosek przychodzi nawet w ciągu 5 minut. Porównywarka ofert pożyczkowych dostępna na stronie SolCredit gwarantuje znalezienie najlepszych na rynku ofert pożyczkowych.

Net Credit

Wysokość pożyczki: od 300 do 5000 zł

Spłata: 30 dni

W całości przez Internet

Minimum formalności

Szybka decyzja i wypłata

RRSO: 517,46%

NetCredit to pożyczka udzielana w 100% przez Internet. Pożyczkodawca swoim stałym Klientom udostępnia pożyczki na preferencyjnych warunkach. NetCredit to maksymalnie szybka pożyczka bez zbędnych formalności.

Kuki.pl

Wysokość pożyczki: od 200 do 15 000 zł

Spłata: 30 dni

W całości przez Internet

Szybka wypłata środków

Minimum formalności

RRSO 518,11%

Kuki.pl to oferta szybkich pożyczek dostępnych w całości bez wychodzenia z domu. Maksymalnie możemy uzyskać aż 15 000 zł pożyczki, którą spłacamy w ciągu 30 dni. Priorytetem dla Kuki.pl są relacje z Klientami, o których stara się dbać nie tylko podczas procesu pożyczkowego, ale i w trakcie spłaty zadłużenia.

Finbo

Wysokość pożyczki: od 200 do 12 000 zł

Spłata: 30 dni

W całości przez Internet

Szybka decyzja pożyczkowa

Minimum formalności

RRSO: 517,92%

Finbo to platforma umożliwiająca pożyczanie bez zbędnych formalności, jest to typowa pożyczka na dowód. Rejestracja jest szybka i dostępna przez całą dobę. W Finbo pożyczymy już od 200 zł ze spłatą w ciągu 30 dni.

Pożyczka Plus

Wysokość pożyczki: od 600 do 10 000 zł

Spłata: od 30 do 45 dni

W całości przez Internet

Szybka wypłata pieniędzy

Minimum formalności

RRSO: 518.18%

Pożyczka Plus oferuje intuicyjny i precyzyjny kalkulator kredytowy, w którym możemy sprawdzić dokładny koszt pożyczki jeszcze przed skorzystaniem z niej. Pożyczki do kwoty 3000 zł ze spłatą w ciągu 30 dni mają w tej firmie preferencyjne oprocentowanie, szczególnie korzystne dla Klienta.

Kredyty – oferty

Alior Bank

Wysokość pożyczki: do 150 000 zł

Spłata: od 2 do 5 lat

W całości przez Internet

Środki na koncie nawet w jeden dzień od zawarcia umowy

Możliwość konsolidacji kredytów

RRSO 13,19%

Alior Bank to jeden z nielicznych banków, które nadal faktycznie udzielają kredytów, choć przyznawalność jest wyraźnie niższa. Oferta kredytowa dostępna jest w 100% bez wychodzenia z domu, wszystkie formalności załatwiane są przez Internet.

Santander Bank Polska

Kwota

Santander Bank Polska również udziela kredytów mimo trwania sytuacji epidemicznej – w tym banku możemy pożyczyć nawet 300 000 zł. Santander nie zrezygnował także z udzielania standardowych kredytów konsumpcyjnych na zakup artykułów AGD i RTV w popularnych elektromarketach.

TF Bank

Kwota kredytu: od 1500 do 80 000 zł

Spłata: od 12 do 108 miesięcy

W całości przez Internet

Wypłata przelewem na konto

Minimum formalności

RRSO 26,46%

Oferta TF Banku jest jeszcze mało popularna w Polsce, ale coraz więcej Klientów jest zadowolonych z wziętych w tym banku kredytów. Maksymalna kwota kredytu to co prawda tylko 80 000 zł, ale oferta ma wiele innych walorów – np.: możemy bez dodatkowych kosztów spłacić ją wcześniej.

![]()

Bancovo

Kwota kredytu: od 500 do 200 000 zł

Spłata: od 3 miesięcy do 10 lat

Oferty kilku banków w 1 miejscu

Bez zaświadczeń o dochodach

W całości przez Internet

RRSO 9,59%

Za pośrednictwem platformy Bancovo możemy wziąć kredyt na dowód między innymi w: Alior Banku, TF Banku i Santander Bank Polska. Bancovo umożliwia nam porównanie ofert w celu wybrania tej, która będzie dla nas najkorzystniejsza.

Koronawirus – zapaść na rynku pożyczkowym

Problemy na rynku pożyczek pozabankowych wisiały nad całą branżą niczym czarne chmury już od wielu lat. Ministerstwo Sprawiedliwości projekt ustawy antylichwiarskiej „w szufladzie” miało od dawna. Nieraz temat ten wypływał do mediów (głośne były dyskusje nad proponowaną ustawą antylichwiarską choćby rok temu w miesiącach letnich), ale zawsze był tak nagłaśniany, że rządowi nie udało się doprowadzić do faktycznego podpisania i wprowadzenia w życie tego typu dokumentu. Co więc zmieniło się teraz?

Przede wszystkim na szybki przebieg całego procesu wpływ miała pandemia. Można się zastanawiać, co ma wspólnego wirus z ustawodawstwem. Pozornie niewiele, ale jedynie pozornie – szum wywołany w mediach przez kolejne przypadki zachorowań, nowe obostrzenia tudzież rezygnacja z niektórych zakazów, głośno opisywane przypadki tragicznych zgonów… to wszystko sprzyja przykryciu innych spraw, które w normalnych warunkach widzielibyśmy na pasku w każdej stacji informacyjnej.

Tak też stało się z tematem dotyczącym ustawy antylichwiarskiej. O ile w branży wrzało już od wielu tygodni, o tyle przeciętny Kowalski, korzystający przecież często z różnego rodzaju pożyczek i kredytów, był całej sytuacji nieświadomy. Koronawirus stał się tematem numer 1 tak skutecznie, że nikt nawet nie zauważył, że w tym czasie podpisano również inne ustawy znacznie ingerujące w nasze życie.

Skąd nasz wniosek o tym, że przeciętny Kowalski nie jest świadomy tego, co się dzieje na rynku pożyczkowym? Oczywiście na ten temat nie znajdziemy żadnych naukowych danych, ale pozwalamy sobie stwierdzić to na podstawie naszego redakcyjnego doświadczenia. Przed erą koronawirusa nasza skrzynka z wiadomościami zapchana była pytaniami o to, jaką pożyczkę wybrać, która firma oferuje konkretne warunki finansowania lub które bazy weryfikowane są przez daną firmę pożyczkową.

Teraz cała sytuacja się zmieniła – od wielu tygodni tego typu pytania na naszej skrzynce praktycznie się nie pojawiają. Czytelników interesuje zupełnie inna kwestia – z niedowierzaniem pytają nas, gdzie podziała się strona ich ulubionej firmy pożyczkowej lub dlaczego ich wniosek został odrzucony, mimo iż wcześniej (z tymi samymi zarobkami) bez problemu uzyskiwali finansowanie w dowolnym banku lub firmie pozabankowej.

Niedowierzanie miesza się często ze zdenerwowaniem, a czytelnicy oczekują od nas dowodów na to, że sytuacja na rynku jest tak dramatyczna. Ten artykuł jest odpowiedzią na oczekiwania naszych czytelników – postaramy się w nim pokrótce wytłumaczyć, jak drastycznie zmienił się rynek polskich pożyczek pozabankowych i kredytów online.

Ustawa antylichwiarska obowiązuje od 1 kwietnia 2020 roku

Wyżej pisaliśmy, że Ministerstwo Sprawiedliwości nosiło się z zamiarem przedłożenia ustawy antylichwiarskiej od kilku lat. Dla kontrastu podajmy zatem czas, który teraz poświęcono na przygotowanie nowej wersji tej ustawy – zajęło to dokładnie tydzień. Firmy nie miały więc nawet czasu na przygotowanie nowej strategii finansowej.

"

Tempo zmian regulacyjnych było bardzo szybkie — przepisy weszły w życie bez vacatio legis. Firmy pożyczkowe dopiero teraz mogą dokonać analizy, czy są w stanie dostosować się nowych realiów i czy mają zaplecze finansowe, które pozwoli im utrzymać płynność mimo strat, jakie będą ponosić w czasie obowiązywania przepisów

— mówi cytowana przez Puls Biznesu Agnieszka Wachnicka, prezes Fundacji Rozwoju Rynków Finansowych (FRRF).

Dowodem na pospieszne przygotowywanie nowych ofert mogą być chociażby daty zawarte w przykładach reprezentatywnych, które wskazujemy na samym dole artykułu. Przygotowując ten artykuł i wszystkie oferty musieliśmy na nowo poszukiwać ich na stronach firm pożyczkowych, ponieważ praktycznie każda z nich była zmuszona do natychmiastowej zmiany swojej oferty. W przykładach widać, że praktycznie każdy z nich został wyliczony na dzień 1 kwietnia (od kiedy obowiązuje ustawa) lub 9 kwietnia (kiedy to nocą faktycznie ją podpisano).

Teoretycznie Klienci mogą ucieszyć się, że w istocie ustawa antylichwiarska sprawia, że oferty firm i banków są tańsze niż poprzednio, cóż jednak z tego, kiedy z tych ofert praktycznie nie da się skorzystać.

Banki boją się udzielać nowych kredytów

Sytuacja banków i firm pożyczkowych nie jest łatwa – w obawie o nieutrzymanie płynności finansowej boją się po prostu zawierać nowe umowy kredytowe. Żeby być w stanie przetrwać ten czas, przede wszystkim należało zminimalizować koszty. Skończyło się to w sposób chyba najgorszy z możliwych – zwolniono setki pracowników firm i banków, a procesy zastąpiono automatycznymi robotami.

Roboty nie zastąpią jednak człowieka – nie pomogą nam w wypełnieniu wniosku, nie przygotują specjalnej oferty, nie porozmawiają z nami o ofercie, a także nie będą miały wyrozumiałości wobec naszych błędów we wniosku. Jeżeli coś wpiszemy niezgodnie z prawdą lub zdarzy nam się literówka, pracownik fizyczny miał szansę zwrócić się do nas w celu poprawienia wniosku. Robot po prostu taki wniosek odrzuci.

Firmy i banki zmuszone są to tego, by nastawić się po prostu na przetrwanie – póki co ustawa obowiązuje tylko na 12 miesięcy. Zaostrzenie polityki kredytowej, zwolnienie pracowników i ograniczenie kwot finansowania, a także likwidacja darmowych pożyczek, mają pomóc podmiotom finansowym w przetrwaniu tego czasu.

Co de facto zmieniono ustawą antykryzysową? Przede wszystkim:

– obniżono roczny limit pożyczek udzielanych na więcej niż 30 dni z 55 do 21%,

– zmniejszono minimalne koszty kredytowania ze 100% do 45%,

– wprowadzono nowy limit (5%) dla pożyczek poniżej 30 dni.

Eksperci mówią jasno – jest źle, a będzie jeszcze gorzej

Prognozy długoterminowych zmian wywołanych tą ustawą są porażające. „Przy niezmienionym popycie rynek może się skurczyć o 60-70%” — mówi na przykład Ewa Wernerowicz, prezes firmy pożyczkowej Vivus. Jeszcze bardziej negatywną wizję ma Wonga, która wskazuje, że rynek skurczy się aż o 80%.

„Tańszy produkt to większe zainteresowanie klientów, ale z drugiej strony większe wyzwania dla firm. Będą zmuszone do ciągłej optymalizacji kosztowej i bardzo ostrożnego podchodzenia do ryzyka kredytowego.

Więcej procesów będzie opartych na automatyzacji i działalności online. Trudno stwierdzić, co będzie dalej, jednak możemy założyć, że część firm poradzi sobie z wyzwaniami, dla innych sytuacja może okazać się zbyt trudna i będą musiały zakończyć działalność” — mówi cytowana przez Plus Biznesu Katarzyna Bieńkowska będące dyrektorem komunikacji w firmie LoanMe.

„Przetrwanie większości firm z branży pożyczkowej w ciągu najbliższego roku, stoi dziś pod dużym znakiem zapytania. Przewidujemy, że kryzys sektora się dodatkowo pogłębi wraz z problemem pozyskiwania finansowania działalności. Branża finansuje się dziś, poza kapitałem własnym, głównie długiem w postaci obligacji korporacyjnych, którego koszt często wynosi z reguły powyżej 10%.

Możliwości refinansowania obligacji w obecnej sytuacji, w której fundusze inwestycyjne spotykają się z ogromną falą odpływów, są dziś nikłe. (…) Wygląda więc na to, że sektor, zatrudniający ponad 30 tysięcy osób, który udziela finansowania ponad 2 mln Polakom i którego znaczenie w czasach kryzysu jest dla społeczeństwa bardzo duże, może zostać w najbliższych miesiącach zupełnie pogrzebany.

Tym samym spodziewamy się, że może dojść do istotnego rozrostu szarej strefy, gdyż popyt na pożyczki, przy ograniczonej podaży na legalnym rynku, będzie musiał być zaspokajany poza nim. Warto spojrzeć na przykład Słowacji, gdzie restrykcyjne regulacje doprowadziły do likwidacji branży pożyczek pozabankowych, które zastąpiła szara strefa i mafie lichwiarskie” – mówi natomiast Agnieszka Wachnicka, prezes Fundacji Rozwoju Rynku Finansowego, cytowana w komunikacie FRRF. Rzeczywiście – tuż po nałożonych na firmy pożyczkowe ograniczeniach wzrosło zainteresowanie np.: pożyczkami prywatnymi, choć dotychczas był to raczej mało popularny produkt.

Umowa zlecenie/o dzieło – dodatkowe trudności

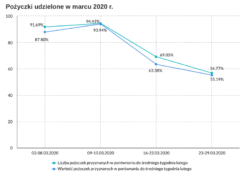

Dane CRIF wskazują jasno, że na przestrzeni roku (marca 2020 w stosunku do marca 2019) wartość udzielanych pożyczek spadła o 33%, a ich ilość aż o 23%. „W porównaniu do miesiąca poprzedniego tj. lutego 2020 r. spadek wartości udzielonych pożyczek wyniósł 19%, a liczby – 17%” – informuje FRRF w oficjalnym komunikacie.

Poza samą wysokością kwoty pożyczki, która znacznie się zmniejszyła, wyraźnie mniejsza jest także liczba Klientów, którym tę pożyczkę udzielono. Początek spadków związany był z rozpoczynającym się kryzysem gospodarczym – Polacy, którzy z dnia na dzień tracili zatrudnienie, nie byli skorzy do korzystania z pożyczek.

Prawdziwy spadek odnotowano jednak dopiero na początku kwietnia, kiedy pojawiły się już pierwsze pogłoski o chęci wprowadzenia ustawy antylichwiarskiej. „Wartość pożyczek, których dane trafiły do bazy BIK dla tygodnia 30.03-05.04.2020 r. spadła o 64% w ujęciu r/r i wyniosła ok. 42 mln zł.

Dla porównania w przeciętnym tygodniu lutego wartość udzielonych pożyczek w bazie BIK wynosiła ok. 125 mln zł” – informuje FRRF. Oznacza to, że tylko w pierwszym tygodniu kwietnia rynek pożyczkowy skurczył się już o około 2/3. Dane dotyczące dalszych losów rynku pożyczkowego nie są opublikowane, ale po wiadomościach naszych Klientów możemy spodziewać się, że udzielanych pożyczek jest jeszcze mniej niż na początku kwietnia.

Banki i firmy, by dalej być w stanie utrzymać się na rynku, starają się o wiele bardziej odpowiedzialnie pożyczać pieniądze. Oznacza to, że selekcja Klientów jest o wiele bardziej restrykcyjna. Bezpiecznym z punktu widzenia banku/firmy Klientem, jest właściwie tylko ten, który ma stałe zatrudnienie w oparciu o umowę o pracę i zarabia w niej dość dużo pieniędzy (i, co ważne – jego zarobki nie zmieniły się w związku z sytuacją epidemiczną).

Klienci pracujący na umowę zlecenie lub o dzieło są więc na starcie dyskwalifikowani, choć wcześniej (przy spełnieniu określonych warunków) byli brani pod uwagę tak samo jak ci, którzy mają umowę o pracę. Teraz warunki te się zmieniły.

Pandemia pokazała, że osoby pracujące na umowach śmieciowych, w razie trudnej sytuacji, praktycznie nie mają szans na jakiekolwiek wsparcie finansowe, więc z punktu widzenia kredytodawcy z dnia na dzień mogą stać się po prostu niewypłacalne. By uniknąć takiej sytuacji, banki i firmy odławiają takich Klientów i praktycznie od razu wydają im negatywną decyzję kredytową.

Pracujesz w handlu? Nie dostaniesz kredytu

Szczególnie trudna sytuacja dotyka osoby pracujące w handlu. To ta grupa bowiem najbardziej cierpi wskutek wprowadzanych obecnie obostrzeń – niemal połowa osób, które tracą pracę z powodu trwającej epidemii, to właśnie osoby z sektora handlu.

Przekłada się na to nie tylko fakt zamknięcia większości sklepów czy galerii, ale i wstrzymanie pracy wielu zakładów produkcyjnych (ze względu chociażby na brak komponenty). Personnel Service szacuje, że do końca trwania stanu epidemicznego w Polsce pracę straci nawet 2 miliony pracowników.

Niestety osoby, które utraciły zatrudnienie i wypłatę (ponieważ zostały zwolnione lub wysłane na kilkumiesięczne postojowe), nie mają żadnych szans na uzyskanie kredytu. Pierwszą bowiem rzeczą, którą bada każdy bank, jest zdolność kredytowa, a ta zależna jest głównie od naszych zarobków. Jeżeli są one zerowe – zerowa będzie i nasza szansa na uzyskanie finansowania.

Dane o pożyczkodawcach i przykłady reprezentatywne

Pożyczki ratalne – oferty

1) Monedo Now

Nazwa pożyczkodawcy: Kreditech Polska sp. z o.o.

Adres: ul. Prosta 51 00-838 Warszawa

RRSO: 87,49%

Przykład reprezentatywny:

Kwota pożyczki 4440 zł, odsetki: 477.20 zł, prowizja: 3108 zł, w sumie do spłaty: 8025.20 zł, liczba rat: 24, oprocentowanie stałe: 10%, wysokość pierwszej raty: 334.38 zł, RRSO: 87.49% (stan na 31 października 2019).

2) Provident

Nazwa pożyczkodawcy: Provident Polska S.A.

Adres: ul. Inflancka 4A, 00-189 Warszawa

RRSO: 55,46%

Przykład reprezentatywny:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 55,46%, całkowita kwota kredytu (bez kredytowanych kosztów) 1.600 zł, całkowita kwota do zapłaty 2.016,76 zł, oprocentowanie stałe 8%, całkowity koszt kredytu 416,76 zł (w tym: prowizja za udzielenie pożyczki 232,44 zł, opłata za plan komfort 99,61 zł, odsetki 84,71 zł), 12 miesięcznych równych rat w wysokości 168,06 zł. Kalkulacja została dokonana na dzień 09.04.2020 na reprezentatywnym przykładzie Pożyczki Samoobsługowej.

3) Finzmo

Nazwa pożyczkodawcy: Fiizy Poland SP. Z.O.O

Adres: ul. Ogrodowa 58, 00-876 Warszawa

RRSO: 9,81%

Przykład reprezentatywny:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla reprezentatywnego przykładu wynosi 9,81%, całkowita kwota pożyczki (bez kredytowanych kosztów) 4 600 zł, całkowita kwota do zapłaty 5 063,68 zł, oprocentowanie stałe 0,00%, całkowity koszt kredytu 463,68 zł (w tym: prowizja 347,76 zł, odsetki 0,00 zł, opłata przygotowawcza 115,92 zł), 24 miesięczne raty: 23 pierwsze miesięczne równe raty w wysokości po 210,99 zł., ostatnia 24 miesięczna rata w wysokości 210,91 zł. Kalkulacja została dokonana na dzień 01.04.2020 r.

4) MoneyGuru

Nazwa pożyczkodawcy: Monevo sp. z o.o.

Adres: ul. Pawła Włodkowica 12/7, 50 – 072 Wrocław

RRSO: od 0%

Przykład reprezentatywny:

REPREZENTATYWNY PRZYKŁAD DLA PIERWSZEJ POŻYCZKI: RRSO (Rzeczywista roczna stopa oprocentowania) wynosi 0%, przy założeniach: całkowita kwota pożyczki 1000 zł, całkowita kwota do spłaty 1000 zł, RSO (roczna stopa oprocentowania) stałe oprocentowanie wynosi 0%, całkowity koszt 0 zł, czas obowiązywania umowy 30 dni. Z zastrzeżeniem terminowej spłaty* *dla pierwszej pożyczki u pożyczkodawcy, który najczęściej udziela pożyczek za pośrednictwem naszej strony. Reprezentatywny przykład dla pożyczek (pierwszych i kolejnych) może być różny w zależności od pożyczkodawcy.

5) Smartney

Nazwa pożyczkodawcy: Smartney Sp. z o.o.

Adres: ul. Krakowiaków 46, 02-255 Warszawa

RRSO: 12,42%

Przykład reprezentatywny:

Oferta produktowa „Nowoczesna” obowiązuje od 9.10.2019 r. (do dnia 14.02.2020 r. pod nazwą „Możesz Mądrzej”) i dotyczy pożyczki w wysokości od 5 000 zł do 60 000 zł, zawieranej na okres od 51 do 60 miesięcy za pośrednictwem strony www.smartney.pl. Przykład reprezentatywny dla pożyczki „Nowoczesna”: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 12,42%, całkowita kwota kredytu (bez kredytowanych kosztów) 16 736,00 zł, całkowita kwota do zapłaty 22 130,83 zł, oprocentowanie zmienne 8%, całkowity koszt kredytu 5 394,83 zł (w tym: prowizja 1 506,24 zł, odsetki 3 888,59 zł), 58 miesięcznych równych rat po 374,99 zł, ostatnia rata wyrównująca 381,41 zł. Kalkulacja na dzień 09.04.2020 r.

Oferta produktowa „Korzystna” obowiązuje od 09.10.2019 r. i dotyczy pożyczki w wysokości od 3 000 zł do 50 000 zł, zawieranej na okres od 24 do 50 miesięcy, za pośrednictwem strony www.smartney.pl. Przykład reprezentatywny dla pożyczki „Korzystna”: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 32,61%, całkowita kwota kredytu (bez kredytowanych kosztów) 10 380,00 zł, całkowita kwota do zapłaty 15 575,71 zł, oprocentowanie zmienne 8%, całkowity koszt kredytu 5 195,71 zł (w tym: prowizja 3 425,00 zł, odsetki 1 770,31 zł), 35 miesięcznych równych rat po 432,61 zł, ostatnia rata wyrównująca 434,36 zł. Kalkulacja na dzień 09.04.2020 r.

6) Bancovo

Właściciel platformy: NewCommerce Services Spółka

Adres: ul. Łopuszańska 38D, 02-232 Warszawa

RRSO: 9,59%

Przykład reprezentatywny:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dostępnych u pośrednika kredytów konsumenckich w „Ofercie dla Nowych Klientów” wynosi 9,59%, całkowita kwota kredytu: 25 455,06 zł, całkowita kwota do zapłaty przez Konsumenta: 36 027,48 zł, oprocentowanie 1,64%, całkowity koszt kredytu: 10 572,43 zł (w tym: prowizja 2 361,43 zł, odsetki 8 211,00 zł), 56 miesięcznych rat równych w wysokości 433,79 zł. Kalkulacja została dokonana na dzień 31.01.2019 r. na reprezentatywnym przykładzie. „Oferta dla Nowych Klientów” dotyczy Klientów, którzy złożyli pierwszy wniosek o kredyt konsumencki na bancovo.pl po 20.02.2019 r.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dostępnych u pośrednika kredytów konsumenckich wynosi 60,54 %, całkowita kwota kredytu (bez kredytowanych kosztów) 4.681,85 zł, całkowita kwota do zapłaty 8.932,95 zł, oprocentowanie stałe 9,26 %, całkowity koszt kredytu 4.251,10 zł (w tym: prowizja 3.094,31 zł, odsetki 1.156,79 zł), 36 miesięcznych równych rat w wysokości po 248,21 zł. Kalkulacja została dokonana na dzień 26.12.2018 r. na reprezentatywnym przykładzie. Przykłady reprezentatywne kredytodawców i pożyczkodawców współpracujących z NewCommerce Services znajdziesz na tej stronie.

Pożyczki chwilówki

1) Vivus

Nazwa pożyczkodawcy: Vivus Finance sp. z o. o.

Adres: ul. Żwirki i Wigury 16c, 02-092 Warszawa

RRSO: 518,1%

Przykład reprezentatywny:

Reprezentatywny przykład dla pożyczki udzielanej za pośrednictwem strony internetowej www.vivus.pl lub przez telefon: Rzeczywista Roczna Stopa Oprocentowania (RRSO) to 518,1% przy założeniach: całkowita kwota pożyczki 1200 zł; całkowita kwota do zapłaty 1393,80 zł; oprocentowanie stałe w skali roku 8%; całkowity koszt pożyczki 193,80 zł (prowizja 185,90 zł, odsetki 7,90 zł); umowa na 30 dni. Stan na 09.04.2020 r.

2) Solcredit

Nazwa pożyczkodawcy: Fiizy Poland SP. Z.O.O.

Adres: ul. Ogrodowa 58, 00-876 Warszawa

RRSO: 99,98%

Przykład reprezentatywny:

Solcredit pomaga znaleźć najlepsze oferty kredytowe od większości pożyczkodawców na rynku, z możliwością spłaty od 91 do 120 dni, maksymalne RRSO wynosi 526%. Na przykład, w przypadku pożyczki w wysokości 2000zł na spłatę w ciągu 91 dni, opłaty będą miały wysokość 374,80zł, całkowita płatność wyniesie 2374,80zł; RRSO 99,98%. Solcredit nigdy nie naliczy opłaty za korzystanie z naszych usług. Dokładny koszt pożyczki jest zależny od indywidualnego wniosku. Zawsze otrzymasz pełną i precyzyjną informację o wysokości RRSO i wszystkich dodatkowych kosztach przed zawarciem umowy o pożyczkę. Kalkulacja została dokonana na dzień 01.04.2020 r.

3) Net Credit

Nazwa pożyczkodawcy: Net Credit Spółka SP. Z.O.O.

Adres: ul. Prosta 68, 00-838 Warszawa

RRSO: 517,46%

Przykład reprezentatywny:

Reprezentatywny przykład dla pożyczki udzielonej przez instytucję pożyczkową, na rzecz której Net Credit Sp. z o.o. świadczy usługę pośrednictwa kredytowego: Dla przykładowej pożyczki 1000 zł na 30 dni (Standardowe Warunki Spłaty): RRSO wynosi 517,46% (obliczone na dzień 08.04.2020); całkowita kwota pożyczki: 1000 zł; oprocentowanie zmienne w skali roku: 8%; całkowity koszt pożyczki: 161,40 zł, w tym: Prowizja 154,90 zł, Odsetki 6,50 zł; okres obowiązywania umowy: 30 dni; całkowita kwota do spłaty: 1161,40 zł.

4) Kuki.pl

Nazwa pożyczkodawcy: Fincapital Sp. z o.o.

Adres: ul. Postępu 18B, 02-676 Warszawa

RRSO: 518,11%

Przykład reprezentatywny:

Pożyczka 1600 zł na 30 dni RRSO wynosi 518,11%; całkowita kwota pożyczki: 1600 zł; oprocentowanie w skali roku: 8 %; całkowity koszt pożyczki: 258,40 zł, w tym: Prowizja 247,88 zł, Odsetki 10,52 zł; okres obowiązywania umowy: 30 dni; całkowita kwota do spłaty: 1858,40 zł. Kalkulacja na dzień 09.04.2020.

5) Finbo

Nazwa pożyczkodawcy: Fincapital Sp. z o.o.

Adres: ul. Postępu 18B, 02-676 Warszawa

RRSO: 517,92%

Przykład reprezentatywny:

Pożyczka 1700 zł na 30 dni RRSO wynosi 517,92%; całkowita kwota pożyczki: 1700 zł; oprocentowanie w skali roku: 8%; całkowity koszt pożyczki: 274,50 zł , w tym: Prowizja 263,32 zł, Odsetki 11,18 zł; okres obowiązywania umowy: 30 dni; całkowita kwota do spłaty: 1974,50 zł. Kalkulacja na dzień 09.04.2020.

6) Pożyczka Plus

Nazwa pożyczkodawcy: Aventus Group Sp. z o.o.

Adres: ul. Kard. S. Wyszyńskiego 2B p.III, 15-888 Białystok

RRSO: 518.18%

Przykład reprezentatywny:

REPREZENTATYWNE PRZYKŁADY POŻYCZEK ZOSTAŁY OPRACOWANE NA DZIEŃ 09.04.2020R.

Maksymalna kwota pożyczki online to 10 000 zł. Warunkiem otrzymania pierwszej pożyczki jest uiszczenie opłaty rejestracyjnej w kwocie 0,01 zł albo weryfikacja przy użyciu aplikacji Kontomatik. Pierwsza pożyczka na 3000 zł wybrana na okres 30 dni kosztuje niewiele.

REPREZENTATYWNY PRZYKŁAD DLA PIERWSZEJ POŻYCZKI:

Jednorazowa opłata rejestracyjna wynosi 0,01 zł. Pierwsza pożyczka wybrana na okres 30 dni na 1000 zł kosztuje zaledwie 161,51 zł. Reprezentatywny przykład dla pierwszej pożyczki: RRSO (Rzeczywista roczna stopa oprocentowania) wynosi 518.18%, przy założeniach: całkowita kwota pożyczki 1000 zł, całkowita kwota do spłaty 1161,51 zł, RSO (roczna stopa oprocentowania) stałe oprocentowanie wynosi 8%, całkowity koszt 161,51 zł, czas obowiązywania umowy 30 dni.

REPREZENTATYWNY PRZYKŁAD DLA POŻYCZKI NIEOBJĘTEJ PROMOCJĄ:

Reprezentatywny przykład dla pożyczki nieobjętej promocją: RRSO (Rzeczywista roczna stopa oprocentowania) wynosi 518.18%, przy założeniach: całkowita kwota pożyczki 1000 zł, całkowita kwota do spłaty 1161,51 zł, RSO (roczna stopa oprocentowania) zmienne oprocentowanie wynosi 8% (art. 359 § 21 KC – odsetki maksymalne), całkowity koszt 161,51 zł, w tym Prowizja 154,93 zł, odsetki kapitałowe 6,58 zł, czas obowiązywania umowy 30 dni.

REPREZENTATYWNY PRZYKŁAD DLA POŻYCZKI REFINANSUJĄCEJ:

Reprezentatywny przykład dla pożyczki refinansującej: RRSO (Rzeczywista roczna stopa oprocentowania) wynosi 518,55 %, przy założeniach: całkowita kwota pożyczki 1161,51 zł, całkowita kwota do spłaty 1349,10 zł (1161,51 zł + 179,95 zł + 7,64 zł), RSO (roczna stopa oprocentowania) zmienne oprocentowanie wynosi 8%, całkowity koszt 187,59 zł, czas obowiązywania umowy 30 dni.

Kredyty

1) Alior Bank

Nazwa pożyczkodawcy: Alior Bank Spółka Akcyjna

Adres: ul. Łopuszańska 38D, 02-232 Warszawa

RRSO: 13,19%

Przykład reprezentatywny:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla Pożyczki z Mikrokosztami IV wynosi 13,19%, całkowita kwota pożyczki (bez kredytowanych kosztów): 11 984 zł, całkowita kwota do zapłaty: 15 652,72 zł, oprocentowanie stałe: 7,49%, całkowity koszt pożyczki: 3668,72 zł (w tym prowizja: 1306,26 zł (10,9%), odsetki: 2362,46 zł), 51 miesięcznych rat (w tym 50 równych rat w wysokości 306,92 zł, ostatnia rata: 306,72 zł). Kalkulacja została dokonana na 10.04.2020 r. na reprezentatywnym przykładzie.

2) Santander Bank Polska

Nazwa pożyczkodawcy: Santander Bank Polska S.A.

Adres: al. Jana Pawła II 17, 00-854 Warszawa

RRSO: 11,71%

Przykład reprezentatywny:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) kredytu gotówkowego udzielonego za pośrednictwem usług Santander internet/Santander mobile, wynosi 11,71%, całkowita kwota kredytu (bez kredytowanych kosztów) 11 593,26 zł, całkowita kwota do zapłaty 15 550,91 zł, oprocentowanie zmienne w skali roku 7,84% (stanowi sumę wartości stopy referencyjnej NBP, która na dzień 9.04.2020 r. wynosi 0,5% i marży banku w wysokości 7,34 p.p.), całkowity koszt kredytu 3 957,65 zł (w tym: prowizja 1 006,74 zł, odsetki 2 950,91 zł), umowa zawarta na okres 66 miesięcy, 65 miesięcznych rat równych w kwocie 235,63 zł, ostatnia rata 234,96 zł.

3) TF Bank

Nazwa pożyczkodawcy: TF Bank AB

Adres: Al. Grunwaldzka 103A, 80-244 Gdańsk

RRSO: 26,46%

Przykład reprezentatywny:

Roczne oprocentowanie nominalne obecnie wynosi 10%. RRSO dla kredytu 6 500 zł na 60 miesięcy wynosi 26,46%.

4) Bancovo

Właściciel platformy: NewCommerce Services Spółka

Adres: ul. Łopuszańska 38D, 02-232 Warszawa

RRSO: 9,59%

Przykład reprezentatywny:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dostępnych u pośrednika kredytów konsumenckich w „Ofercie dla Nowych Klientów” wynosi 9,59%, całkowita kwota kredytu: 25 455,06 zł, całkowita kwota do zapłaty przez Konsumenta: 36 027,48 zł, oprocentowanie 1,64%, całkowity koszt kredytu: 10 572,43 zł (w tym: prowizja 2 361,43 zł, odsetki 8 211,00 zł), 56 miesięcznych rat równych w wysokości 433,79 zł. Kalkulacja została dokonana na dzień 31.01.2019 r. na reprezentatywnym przykładzie. „Oferta dla Nowych Klientów” dotyczy Klientów, którzy złożyli pierwszy wniosek o kredyt konsumencki na bancovo.pl po 20.02.2019 r.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dostępnych u pośrednika kredytów konsumenckich wynosi 60,54 %, całkowita kwota kredytu (bez kredytowanych kosztów) 4.681,85 zł, całkowita kwota do zapłaty 8.932,95 zł, oprocentowanie stałe 9,26 %, całkowity koszt kredytu 4.251,10 zł (w tym: prowizja 3.094,31 zł, odsetki 1.156,79 zł), 36 miesięcznych równych rat w wysokości po 248,21 zł. Kalkulacja została dokonana na dzień 26.12.2018 r. na reprezentatywnym przykładzie. Przykłady reprezentatywne kredytodawców i pożyczkodawców współpracujących z NewCommerce Services znajdziesz na tej stronie.

Źródła:

https://www.pb.pl/igrzyska-smierci-w-pozyczkach-988926

http://frrf.pl/rynek-pozyczek-skurczyl-sie-o-ponad-60-procent/

https://media.bik.pl/publikacje/read/501021/newsletter-kredytowy-bik-marzec-2020-r-najnowsze-dane-o-sprzedazy-kredytow-w-polsce

Podobne artykuły

Kasa Stefczyka Sokołów Podlaski

Interesują Cię informacje dotyczące placówek Kasy Stefczyka w Sokołowie Podlaskim? To idealne miejsce, aby zdobyć wszystkie potrzebne informacje. Sprawdź adres, numer telefonu, godziny otwarcia oraz mapę dojazdu.

Lombardy w Opolu

W Bełchatowie aktywnie działa jedynie kilka lombardów. Sprawdź aktualne informacje na temat tych punktów zlokalizowanych w Twoim mieście.

Santander Consumer Bank Limanowa

Santander Consumer Bank to jeden z większych banków detalicznych w Polsce. Specjalizuje się w kredytach gotówkowych, ratalnych oraz samochodowych. Sprawdź oddziały Santander Consumer Banku w Limanowej – adres, telefon, godziny otwarcia oraz mapę dojazdu.

Promocja: „Powrót do szkoły” w Mastercard Priceless Specials

Mastercard wystartował z promocją „Powrót do szkoły”, dzięki której zgarnąć można punkty Priceless Specials, warte mniej więcej 100 złotych. Aby wziąć udział, należy zrobić zakupy w sklepach partnerskich. Promocja trwa do 21 września 2018 roku.

Bank Spółdzielczy w Mykanowie – sesje przychodzące i wychodzące

Chcesz sprawdzić, o której godzinie pieniądze dotrą na konto w Banku Spółdzielczym w Mykanowie? A może chcesz wiedzieć, o jakiej porze przelew zostanie realnie wysłany z konta w tym banku? Sprawdź sesje przychodzące i wychodzące Elixir w Bank Spółdzielczym Mykanów.

Lekkostrawna konsolidacja w Banku Pocztowym

Bank Pocztowy przygotował szczególnie interesującą ofertę kredytu konsolidacyjnego. Rzeczywista stopa rocznego oprocentowania wynosi jedynie 8,78%.

Dodaj komentarz