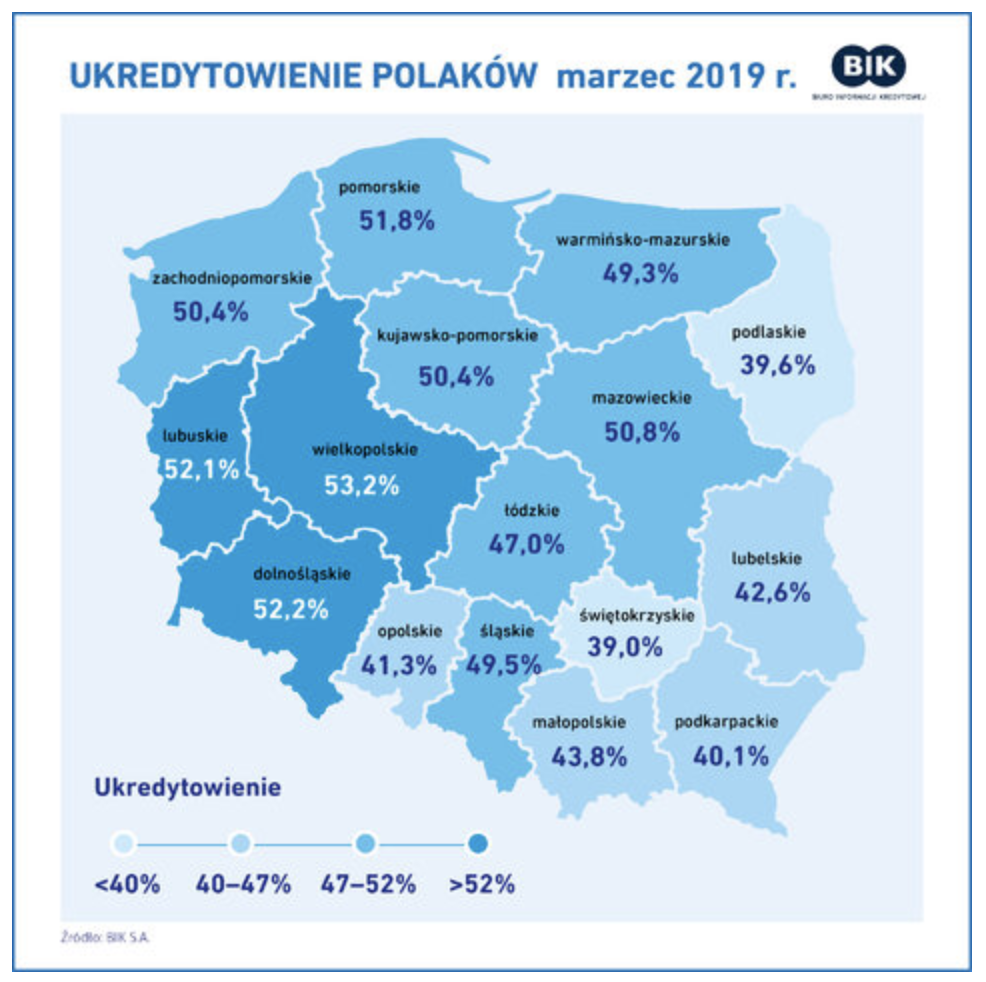

Mapa aktywności kredytowej Polaków

Jak wynika z najnowszych danych opublikowanych przez Biuro Informacji Kredytowej, pod koniec marca bieżącego roku aż 48,3% Polaków aktywnie spłacało swoje zobowiązania kredytowe. Największa ilość kredytobiorców zamieszkuje województwo wielkopolskie. Tam aż 53,2% mieszkańców ma na karku kredyt, pożyczkę lub inne zobowiązanie finansowe.

Kredyty i pożyczki są produktami, z jakich coraz częściej i coraz śmielej korzystają polscy konsumenci. Fakt ten nie dziwi, zwłaszcza jeśli pod uwagę weźmiemy wysokość średnich zarobków Polsce w porównaniu z pensjami oferowanymi w innych państwach Unii Europejskiej. Ceny towarów i usług nie różnią się znacząco, jednak w przypadku wynagrodzeń widać ogromną przepaść. Nie mamy więc wyboru – marzenia musimy finansować przy pomocy kredytów.

W dzisiejszych czasach mało którego Polaka stać na to, by samodzielnie opłacić wymarzone wakacje czy zakup nowego auta, a co więcej – by samemu spieniężyć budowę domu czy kupno wielopokojowego mieszkania. Ceny tychże dóbr są na poziomie europejskim, jednak stawki wynagrodzeń znacznie odbiegają od średnich wypłat przyznawanych europejczykom. W efekcie tylko nieliczni mają możliwość oszczędzenia takiej sumy, jaka pozwoliłaby na sfinalizowanie konsumpcyjnych marzeń.

Wszystkie te czynniki niezaprzeczalnie wpływają na to, że coraz więcej Polaków zmuszonych jest skorzystać z pomocy finansowej instytucji, takich jak banki czy prywatne firmy pożyczkowe. Z danych udostępnionych przez Biuro Informacji Kredytowej wynika, że pod koneic marca bieżącego roku aż 48,3% Polek i Polaków miało na karku wciąż niespłacony kredyt, pożyczkę lub inne zobowiązanie finansowe. Wyniki te nie były równe dla całego kraju. W których regionach zaciągnięto najwięcej pożyczek?

Sprawdź najlepsze propozycje pożyczek bez BIK: tutaj.

Mapa aktywności kredytowej Polaków

Jak wynika z danych opublikowanych przez Biuro Informacji Kredytowej, pod koniec marca 2019 roku aż 48,3% Polaków zmagało się ze wciąż niespłaconymi (aktywnymi) zobowiązaniami finansowymi. Chodzi przede wszystkim o kredyty i pożyczki udzielane przez instytucje finansowe działające na polskim rynku. Warto jednak dodać, iż współczynnik aktywności kredytowej nie był identyczny dla poszczególnych regionów Polski. W jakim regionie najwięcej Polaków sięgnęło po pożyczkę?

Z danych BIK-u jednoznacznie wynika, iż najwięcej kredytobiorców (w porównaniu z ogólną liczbą mieszkańców) odnotowano w województwie wielkopolskim. Tamtejszy wynik pod koniec marca bieżącego roku wyniósł aż 53,2%. Na drugim miejscu, zaraz po Wielkopolsce, zajął sąsiedni Dolny Śląsk. Tam aktywne zobowiązanie finansowe ma na karku aż 52,2% mieszkańców. Trzecie miejsce należy natomiast do województwa lubuskiego – 52,1% mieszkańców.

Poglądowa mapa aktywności kredytowej Polaków jasno wskazuje, iż zdecydowanie więcej kredytobiorców zamieszkuje zachodnią stronę kraju. Na wschodzie, gdzie – nie licząc powiatu warszawskiego – panuje nieco większa bieda, kredytów zaciąganych jest mniej. Nie wynika to jedynie z braku przedsiębiorczości cy inwestycyjności wśród mieszkańców polskiego wschodu, lecz także z niższych zarobków, które uniemożliwiają zaciągnięcie i bezpieczną spłatę kredytu.

fot. BIK

Najmniej kredytobiorców w Świętokrzyskiem

Jak wynika ze statystyk sporządzonych przez analityków Biura Informacji Kredytowej, najmniejszy odsetek aktywnych kredytobiorców występuje w województwie świętokrzyskim. Jedynie 39% tamtejszych mieszkańców posiadało – na koniec marca bieżącego roku – wciąż spłacane zobowiązanie finansowe. Drugi wynik, wyższy jedynie o sześć dziesiątych punktu procentowego, zdobyło województwo podlaskie (39,6%).

Trzecie miejsce na podium najmniej aktywnych kredytowo Polaków zajęli mieszkańcy Podkarpacia. W najbardziej wysuniętym na południowy wschód województwie Polski tylko 40,1% mieszkańców posiada wciąż niespłacone zobowiązanie finansowe, takie jak kredyt lub pożyczka ratalna. W samym środku, czyli najbliżej średniej krajowej (48,3%), znalazło się województwo warmińsko-mazurskie. Tam odsetek mieszkańców aktywnych kredytowo wynosi bowiem 49,3%.

Jak tłumaczy profesor Waldemar Rogowski, główny analityk Biura Informacji Kredytowej:

Zróżnicowanie aktywności kredytowej Polaków można częściowo tłumaczyć kilkoma czynnikami, które występują w różnym stopniu i natężeniu, przekładając się na otrzymany obraz poziomu ukredytowienia Polaków. Wśród determinantów znajdują się zarówno czynniki o charakterze ekonomicznym, jak i socjologicznym, demograficznym czy kulturowym.

Za najważniejsze czynniki mające wpływ na aktywności kredytową Polaków w różnych regionach Polski uznać można:

- wysokość osiąganych zarobków,

- poziom inwestycji regionalnych,

- skłonność do podejmowania ryzyka finansowego,

- poziom bezrobocia,

- społeczne i kulturowe nastawienie do możliwości, jakie daje współczesny rynek otwarty na inwestorów,

- podejście do konsumpcjonizmu.

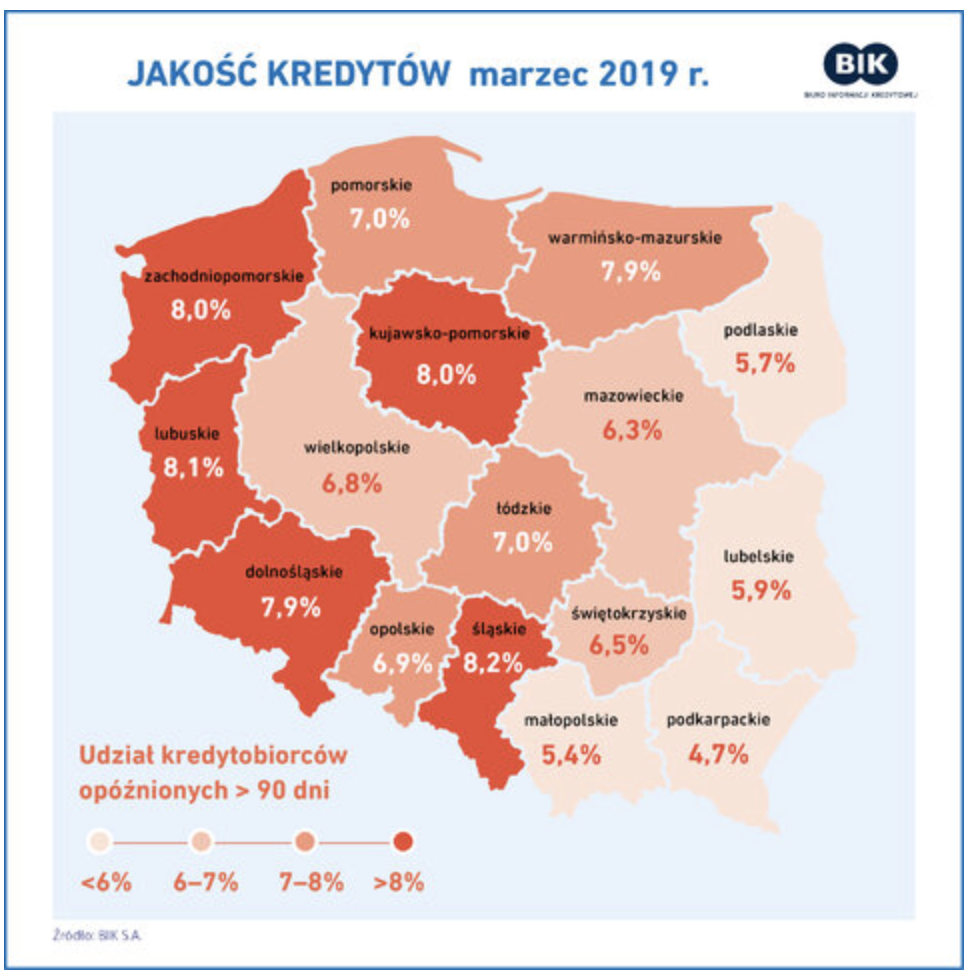

Terminowość spłaty nie zawsze idzie w parze z aktywnością kredytową

Druga z map opracowanych przez Biuro Informacji Kredytowej po raz kolejny wskazuje na różnice dzielące polski wschód od zachodu – oczywiście pod względem aktywności kredytowej. Ze statystyk opracowanych przez analityków BIK-u jasno wynika, iż mieszkańcy województw bezpośrednio graniczących z Niemcami mają największy problem z terminową spłatą zobowiązań finansowych.

Udział kredytobiorców, których opóźnienie w spłacie przekracza okres 90-dni, wynosi odpowiednio: 8,1% dla województwa lubuskiego, 8,0 % dla województwa zachodniopomorskiego, a 7,9% – dla dolnośląskiego. Wyniki wyższe od tych osiągniętych przez przygraniczne województwa osiągnęły jedynie: Śląsk (8,2% kredytobiorców z conajmniej 90-dniowym opóźnieniem w spłacie) oraz województwo kujawsko-pomorskie (8,0%).

Dla porównania, regiony położone tuż przy wschodniej granicy, a więc te województwa, jakie bezpośrednio sąsiadują z Białorusią i Ukrainą, wykazują najniższy odsetek nieterminowych kredytobiorców. Absolutny rekord ustanowili w tej dziedzinie mieszkańcy województwa podkarpackiego. Tam udział kredytobiorców, których zobowiązania finansowe wykazują conajmniej 90-dniowe opóźnienie w spłacie, wynosi zaledwie 4,7%.

Podobnie, jak w przypadku ukredytowienia, przyczyn zróżnicowania w jakości obsługi kredytów w różnych regionach kraju, należy szukać w kilku aspektach, m.in ekonomicznych, socjologicznych, kulturowych czy demograficznych.

– tłumaczył profesor Waldemar Rogowski z BIK-u.

fot. BIK

Podobne artykuły

Santander Consumer Bank Chrzanów

Santander Consumer Bank to jeden z większych banków detalicznych w Polsce. Specjalizuje się w kredytach gotówkowych, ratalnych oraz samochodowych. Sprawdź oddziały Santander Consumer Banku w Chrzanowie – adres, telefon, godziny otwarcia oraz mapę dojazdu.

Santander Bank Polska w Lublińcu

Santander Bank Polska jest jednym z największych banków detalicznych w Polsce. Jeden z oddziałów banku mieści się w Lublińcu. Sprawdzamy adres, godziny otwarcia, dane kontaktowe oraz ofertę oddziału.

Alior Bank w Koszalinie

Alior Bank jest jednym z największych banków detalicznych w kraju. Sprawdziliśmy placówki i oddziały w Koszalinie – zapoznaj się z godzinami otwarcia, danymi kontaktowymi i opiniami.

Dawid Podsiadło twarzą Credit Agricole

„Cały bank dla Ciebie” to hasło kampanii reklamowej Credit Agricole, w której główną rolę odegrała topowa gwiazda polskiej muzyki. Dawid Podsiadło ma promować przede wszystkim unikatowość banku oraz przypomnieć największe zalety instytucji.

Listopadowe plany mieszkaniowe Polaków

Listopadowa sprzedaż kredytów mieszkaniowych przyniosła wiele zaskoczeń i przełomów. Pozytywem jest fakt, iż w ujęciu rocznym odnotowany został duży wzrost ogólnej kwoty wnioskowanych kredytów hipotecznych. Co krzepiące dla przyszłych wnioskodawców, średnia kwota wnioskowanego finansowania, w porównaniu z danymi za ubiegły miesiąc, w końcu przestała wzrastać.

Bank Spółdzielczy w Wodzisławiu Śląskim sesje przychodzące i wychodzące

Chcesz sprawdzić, o której godzinie pieniądze dotrą na konto w Banku Spółdzielczym w Wodzisławiu Śląskim ? A może chcesz wiedzieć, o jakiej porze przelew zostanie realnie wysłany z konta w tym banku? Sprawdź sesje przychodzące i wychodzące Elixir w Bank Spółdzielczym Wodzisław Śląśki.

Dodaj komentarz