Jak odstąpić od umowy pożyczki?

Nie każda decyzja o wzięciu kredytu okazuje się być dla nas korzystna. Bywa tak, że chwilę po podpisaniu umowy zaczynamy mieć wątpliwości, czy na pewno warto było wchodzić w zobowiązania finansowe, lub co gorsza – natrafiamy na inną, lepszą ofertę kredytową. Prawo konsumenckie przewiduje jednak wyjście z takiej sytuacji i daje możliwość odstąpienia od umowy pożyczki. Sprawdzamy szczegóły.

Spis treści:

- Odstąpienie od umowy pożyczki to przywilej

- Jak odstąpić od umowy?

- Ile kosztuje odstąpienie od umowy?

- Wzór odstąpienia od umowy pożyczki

- Podsumowanie

- Pytania i odpowiedzi

Odstąpienie od umowy pożyczki to przywilej

Odstąpienie od umowy pożyczki jest przywilejem, z którego każdy Kredytobiorca ma prawo skorzystać. Polskie prawo konsumenckie umożliwia wycofanie się z decyzji o wzięciu kredytu pieniężnego. Jest to ogromny profit dla wszystkich tych, którzy nie są pewni, czy ich decyzja o wzięciu kredytu była słuszna. Co istotne, prawo do odstąpienia od umowy pożyczki przysługuje przed upłynięciem 14 dni od podpisania owego aktu. Po tym czasie możliwość rezygnacji wygasa, a Konsument zobowiązany jest do dalszego wywiązywania się z warunków umowy.

Jak odstąpić od umowy?

Kwestię odstąpienia od umowy pożyczki reguluje Ustawa z dnia 12. maja 2011 r. o kredycie konsumenckim. Owy akt prawny dotyczy każdej sytuacji, gdy osoba fizyczna zaciąga pożyczkę (na cele prywatne) od podmiotu, który udziela takich pożyczek w celach zarobkowych. Taki rodzaj pożyczki zwany jest właśnie kredytem konsumenckim.

Prawo do odstąpienia od umowy dotyczy więc wszelkich kredytów konsumenckich – zarówno tych udzielonych przez bank, Spółdzielczą Kasę Oszczędnościowo-Kredytową, jaki i inną instytucję pożyczkową (np. parabank udzielający „chwilówek”). Najważniejszym warunkiem, niezbędnym do uznania przez kredytodawcę naszego wniosku o odstąpienie od umowy, jest złożenie oficjalnego dokumentu w odpowiednim terminie:

Art. 53. kredyt. kons.

Prawo do odstąpienia od umowy o kredyt konsumencki

1. Konsument ma prawo, bez podania przyczyny, do odstąpienia od umowy o kredyt konsumencki w terminie 14 dni od dnia zawarcia umowy.

Co istotne, treść tego ustępu podkreśla, że Kredytobiorca nie ma obowiązku podawania we wniosku powodu odstąpienia od umowy. W praktyce oznacza to, że Konsument ma prawo zrezygnować z wzięcia pożyczki z każdej, nawet najbardziej błahej przyczyny. Co ważne, Kredytodawca ma już w trakcie zawierania umowy obowiązek poinformowania konsumenta o jego prawie do jej odstąpienia:

Art. 53. kredyt. kons.

Prawo do odstąpienia od umowy o kredyt konsumencki

3. Kredytodawca lub pośrednik kredytowy jest zobowiązany przy zawarciu umowy wręczyć konsumentowi, na trwałym nośniku, wzór oświadczenia o odstąpieniu od umowy, z oznaczeniem swojego imienia, nazwiska (nazwy) i adresu zamieszkania (siedziby) oraz adresu do doręczeń elektronicznych wpisanego do bazy adresów elektronicznych, o ile taki posiada.

Jeśli więc posiadasz wręczony przez Kredytodawcę wzór oświadczenia, wystarczy, że go wypełnisz zgodnie z oczekiwaniami firmy pożyczkowej. Kompletny wniosek należy osobiście dostarczyć do oddziału firmy, w jakiej braliśmy pożyczkę. Oświadczenie o odstąpieniu od umowy pożyczki można także przesłać listownie:

Art. 53. kredyt. kons.

Prawo do odstąpienia od umowy o kredyt konsumencki

4. Termin do odstąpienia od umowy jest zachowany, jeżeli konsument przed jego upływem złoży oświadczenie o odstąpieniu od umowy pod jeden ze wskazanych przez kredytodawcę lub pośrednika kredytowego adresów, o których mowa w ust. 3.

5. Dla zachowania terminu, o którym mowa w ust. 4, jest wystarczające wysłanie oświadczenia przed jego upływem.

Warto pamiętać, że w przypadku pocztowego doręczenia wniosku istotna będzie data stempla pocztowego (a więc dzień nadania koperty), a nie data, w której firma pożyczkowa odebrała nasz list.

Ile kosztuje odstąpienie od umowy?

Jak mogło by się wydawać, przywilej, jakim jest odstąpienie od umowy pożyczki, może nas dużo kosztować. Na szczęście Ustawa o prawie konsumenckim przewiduje brak dodatkowych kosztów, jakie Konsument odstępujący od umowy musiałby ponieść:

Art. 54. kredyt. kons.

Zakaz ponoszenia kosztów związanych z odstąpieniem od umowy przez konsumenta

1. Konsument nie ponosi kosztów związanych z odstąpieniem od umowy o kredyt konsumencki, z wyjątkiem odsetek za okres od dnia wypłaty kredytu do dnia spłaty kredytu.

By ustalić kwotę odsetek, jaką Konsument musi uregulować, najlepiej jest udać się do firmy, w której pożyczyliśmy pieniądze i poprosić o obliczenie należnej sumy. Warto też dodać, że oprócz odsetek Konsument nie jest także zwolniony z uregulowania takich należności, jak na przykład: opłata notarialna, opłata związana z ustanowieniem zabezpieczenia, czy opłata przygotowawcza. Ustawa o kredycie konsumenckim zakłada także czas, w którym Kredytobiorca zobowiązany jest uregulować wszystkie należności względem kredytodawcy, by umożliwić tym samym formalne odstąpienie od umowy:

Art. 54. kredyt. kons.

Zakaz ponoszenia kosztów związanych z odstąpieniem od umowy przez konsumenta

2. Konsument zwraca niezwłocznie kredytodawcy kwotę udostępnionego kredytu wraz z odsetkami, o których mowa w ust. 1, nie później niż w terminie 30 dni od dnia złożenia oświadczenia o odstąpieniu od umowy.

Jeśli Kredytobiorca nie wywiąże się z tego wymogu i nie zwróci całej pożyczonej kwoty (wraz z należnościami określonymi w ustępie 1. art. 54) odstąpienie od pożyczki zostanie uznane za nieważne. W takiej sytuacji Konsument straci możliwość anulacji umowy i będzie zobowiązany do dalszego stosowania się do warunków pożyczki zapisanych w umowie pożyczkowej.

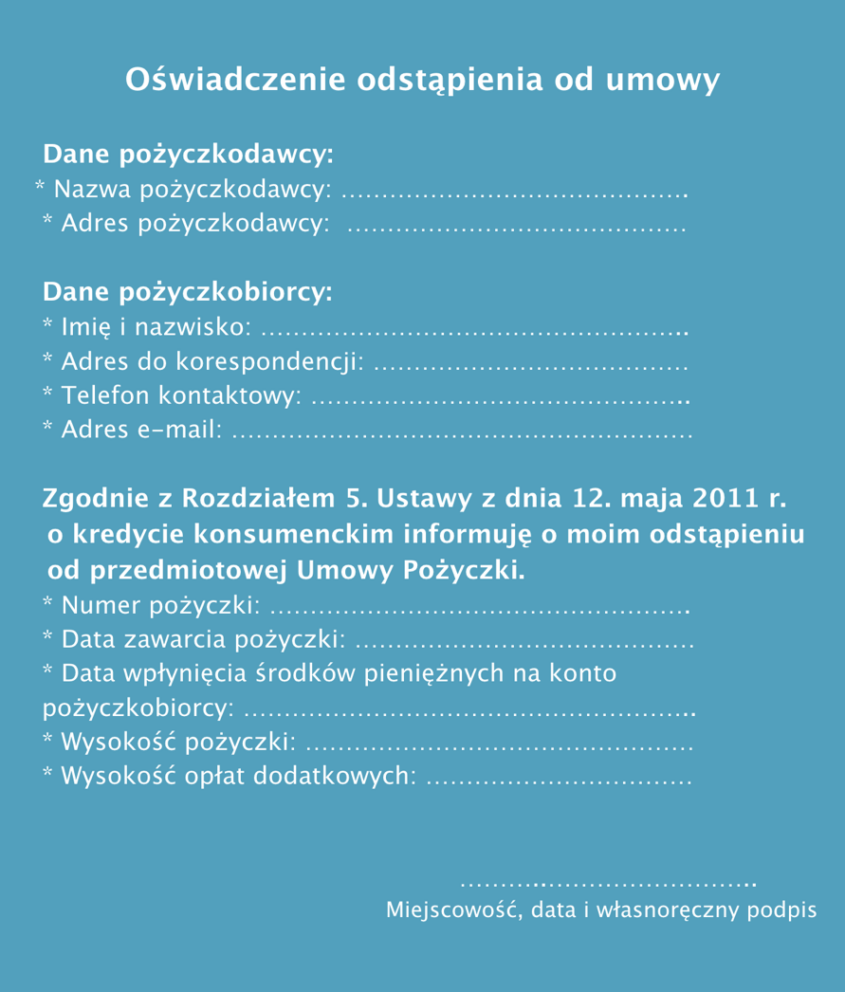

Wzór odstąpienia od umowy pożyczki

Oświadczenie odstąpienia od umowy – wzór do skopiowania

Dane pożyczkodawcy:

- Nazwa pożyczkodawcy: ……………………………………

- Adres pożyczkodawcy: …………………………………….

Dane pożyczkobiorcy:

- Imię i nazwisko: ……………………………………………..

- Adres do korespondencji: ……………………………….

- Telefon kontaktowy: ………………………………………

- Adres e-mail: …………………………………………………

Zgodnie z Rozdziałem 5. Ustawy z dnia 12. maja 2011 r. o kredycie konsumenckim informuję o moim odstąpieniu od przedmiotowej Umowy Pożyczki.

- Numer pożyczki: ………………………………………………

- Data zawarcia pożyczki: ……………………………………

- Data wpłynięcia środków pieniężnych na konto pożyczkobiorcy: ……………………………………………..

- Wysokość pożyczki: …………………………………………..

- Wysokość opłat dodatkowych: ………………………………

…………………………………….. Miejscowość, data i własnoręczny podpis

Podsumowanie

Poruszając kwestię odstąpienia od umowy kredytowej, warto zwrócić uwagę na prawa konsumentów i procedury związane z tym procesem. Prawo do odstąpienia od umowy pożyczki, regulowane przepisami prawa konsumenckiego, stanowi ważne zabezpieczenie dla osób, które po podpisaniu umowy zaczynają mieć wątpliwości lub napotykają lepszą ofertę kredytową.

Najważniejszym punktem jest termin odstąpienia, który wynosi 14 dni od podpisania umowy. Konsument nie musi podawać powodu odstąpienia. Wystarczy złożyć odpowiedni dokument w firmie pożyczkowej, który może być dostarczony osobiście lub przesłany listownie. Warto zaznaczyć, że odstąpienie od umowy nie wiąże się z dodatkowymi kosztami, takimi jak opłata notarialna czy opłata związana z ustanowieniem zabezpieczenia. Konsument jest jednak zobowiązany do zwrócenia całej pożyczonej kwoty w określonym czasie, aby formalnie dokonać odstąpienia.

Niezastosowanie się do tych wymogów może skutkować utratą prawa do odstąpienia od umowy i koniecznością kontynuowania zobowiązań wynikających z umowy kredytowej. Odstąpienie od umowy pożyczki stanowi istotne narzędzie ochrony praw konsumentów, umożliwiając im uniknięcie nierozważnych decyzji finansowych.

Pytania i odpowiedzi

Tak, każdy kredytobiorca ma prawo do odstąpienia od umowy kredytowej, zgodnie z przepisami polskiego prawa konsumenckiego.

Konsument ma 14 dni od daty podpisania umowy, aby zdecydować się na odstąpienie od niej.

Nie, kredytobiorca nie musi podawać powodu odstąpienia od umowy. Może to zrobić z dowolnego powodu.

Tak, firma pożyczkowa jest zobowiązana do poinformowania konsumenta o jego prawie do odstąpienia od umowy podczas jej zawierania.

Wniosek można złożyć osobiście w oddziale firmy pożyczkowej lub przesłać go listem poleconym. Data stempla pocztowego jest istotna.

Zgodnie z prawem konsumenckim, odstąpienie od umowy nie wiąże się z dodatkowymi kosztami po stronie kredytobiorcy.

Tak, aby formalnie odstąpić od umowy, kredytobiorca musi zwrócić całą pożyczoną kwotę oraz ewentualne inne ustalone należności.

Tak, kredytobiorca ma określony czas na uregulowanie wszystkich należności względem kredytodawcy przed odstąpieniem od umowy.

Jeśli kredytobiorca nie spełni tych wymogów, odstąpienie od umowy może być uznane za nieważne, a konsument będzie zobowiązany do kontynuowania warunków umowy.

Prawo do odstąpienia od umowy dotyczy wszelkich kredytów konsumenckich, niezależnie od tego, czy są udzielane przez banki, spółdzielcze kasy oszczędnościowo-kredytowe czy parabanki udzielające „chwilówek”.

Podobne artykuły

Promocja: „Doładuj w IKO i idź do kina z Orange” w PKO BP

PKO BP wystartował z bardzo prostą promocją, w której za doładowaniu telefonu Klienci mogą zgarnąć bilet na film do sieci kin Cinema City. Promocja trwa do 8 maja 2019 roku lub wykorzystania puli 8000 nagród.

PKO BP we Włocławku

PKO BP jest największym bankiem w Polsce. Sprawdź placówki i oddziały we Włocławku – godziny otwarcia, dane adresowe oraz ofertę.

Zmiany w przelewach mBanku

Szykują się duże zmiany w przelewach Elixir w mBanku. Dotychczas przelew potwierdzający wykonanie przelewu można było pobrać dopiero po tym, jak przelew faktycznie wyszedł z mBanku. Już niebawem – co może cieszyć wielu użytkowników – potwierdzenie wygenerujemy od razu, ale za to przelewu nie można będzie anulować. Zmiany będą dotyczyć także przelewów na telefon.

4 mln Polaków codziennie wyrzuca jedzenie

Statystyki pokazują, że Polacy wyrzucają do kosza średnio 200 złotych miesięcznie. Problem z wyrzucaniem jedzenia w naszym kraju jest naprawdę duży. Aż cztery miliony Polaków potwierdza, że każdego dnia wyrzuca jedzenie do śmieci. Kolejne dwanaście milionów przyznaje, że robi to przynajmniej raz w tygodniu.

Zgoda na przejęcie Banku BPH

Urząd Ochrony Konkurencji i Konsumentów wydał zgodę na przejęcie Banku BPH przez Alior. Transakcja nie obejmuje portfela kredytów hipotecznych oraz Towarzystwa Funduszy Inwestycyjnych.

Ile komornik może zabrać z konta w 2017

Od 8 września 2016r. obowiązują nowe limity zajęć komorniczych z rachunków bankowych. Jest to skutek ważnej zmiany prawa bankowego określającej nowy sposób ustalania wysokość kwot, jakie komornicy mogą zająć z rachunków bankowych. Dotychczasowy jeden nieodnawialny limit zastąpiony zostaje comiesięczną kwotą wolną od zajęcia.

Dodaj komentarz