Smartney to szybkie pożyczki online na raty. Dostępna kwota kredytu online to w tym przypadku aż 60 000 zł! Firma oferuje także opcję konsolidacji innych pożyczek. Aby wziąć pożyczkę wystarczy złożyć wniosek! Firmę cechuje minimum formalności. Sprawdź opinie o Smartney i zdecyduj, czy to pożyczka dla Ciebie.

Smartney – opinie

Ocena klientów

4,79

Na podstawie 639 opinii

Oceń usługi:

Pozytywne opinie

605 osoby

Negatywne opinie

34 osoby

Dane o firmie Smartney – opinie

-

Nazwa firmy:

Smartney Sp. z o.o.

-

Adres:

ul. Krakowiaków 46, 02-255 Warszawa

-

Kapitał zakładowy:

1 900 000 zł

-

Numer KRS:

0000747738

-

Numer NIP:

5272859012

-

Infolinia:

22 528 88 88

-

E-mail:

Smartney - dlaczego warto?

Statystyki pokazują, że Smartney to jedna z najczęściej wybieranych w Polsce firm pożyczkowych. Jest to bardzo ciekawa propozycja dla osób szukających kredytu przez Internet. Na uwagę zasługuje stosunkowo wysoka kwota finansowania (do 60 000 zł) oraz brak konieczności dokumentowania zaświadczeń o dochodach.

Firmie może być jednak trudno przebić się przez oferty innych banków, które w dodatku dają Klientom możliwość otrzymania nawet 200 000 zł kredytu. Pamiętajmy jednak, że za Smartney stoi francuska Grupa Oney Bank, która posiada spore doświadczenie w finansach.

- najniższa kwota pożyczki to już 3000 zł

- proces w 100% online

- bez zaświadczeń o dochodach

- dostępny kalkulator pożyczkowy

- szybka weryfikacja Klienta

Smartney - dlaczego nie warto?

Jest również nieliczna grupa klientów, którzy narzekają na ofertę Smartney. Co zazwyczaj wskazywane jest jako niekorzystny aspekt pożyczki w tej firmie?

- stosunkowo krótki termin spłaty (do 96 miesięcy)

- weryfikacja w wielu bazach dłużników

- maksymalna kwota to 60 000 zł

Wymagania

ważny dowód osobisty

polskie obywatelstwo

zameldowanie w Polsce

telefon komórkowy

adres e-mail

konto w banku

stałe dochody

zdolność kredytowa

Smartney - dane podstawowe

ul. Krakowiaków 46

02-255 Warszawa

w dni powszednie od 08:00 do 21:00

w soboty i niedziele od 09:00 do 16:00

Smartney - szczegóły pożyczki

Pożyczka w Smartney jest numerem jeden w wielu rankingach ofert pozabankowych. Firma oferuje pożyczki na raty z niskim RRSO oraz niewielką prowizją. Niekiedy RRSO może wynosić 0% – taka sytuacja tyczy się pożyczki darmowej, czyli pierwszej pożyczki dla nowego Klienta (jeżeli oczywiście taka oferta widnieje pośród produktów Smartney. Nie wymaga również zabezpieczeń kredytu oraz skorzystania z ubezpieczeń. Smartney nie nalicza sobie także kosztów za rozpatrzenie wniosku czy przygotowanie umowy pożyczkowej. Wszystko to sprawia, że naprawdę wiele osób wybiera Smartney.

Smartney – kwota pożyczki i okres spłaty

Smartney to szansa na dodatkową gotówkę. Pożyczka w Smartney bardzo przypomina kredyt online, ponieważ również dostępna jest na bardzo wysokie kwoty. W firmie tej całkowita kwota kredytu wynosi nawet 60 000 zł, a spłata może być rozłożona nawet na 96 miesięcy (czyli 8 lat). Smartney dba o to, by za bardzo nie obciążyć Klienta i oferuje mu lekkie raty, z maksymalnie niskim oprocentowaniem. Rzeczywista Roczna Stopa Oprocentowania jest zmienna i zależy od okresu spłaty pożyczki. Koszty pożyczki zależą oczywiście od kwoty zobowiązania i okresu spłaty.

Z pożyczki w Smartney można skorzystać nie wychodząc z domu. Firma szczyci się tym, że nie wymaga dostarczenia żadnych dokumentów, dzięki temu cały proces pożyczkowy można przejść nawet w 15 minut. Weryfikacja tożsamości również następuje online, dlatego wnioskowanie o pożyczkę ratalną w tej firmie jest naprawdę szybkie. W dodatku nie trzeba załatwiać żadnych dokumentów, ponieważ Smartney to typowa pożyczka bez zaświadczeń. Firma stara się zadowolić każdego Klienta, ponieważ dla Smartney opinie Klientów są bardzo ważne. Musimy wiedzieć, że całkowity koszt pożyczki jest widoczny w kalkulatorze dostępnym na stronie pożyczkodawcy. Sprawdź pożyczki dla zadłużonych.

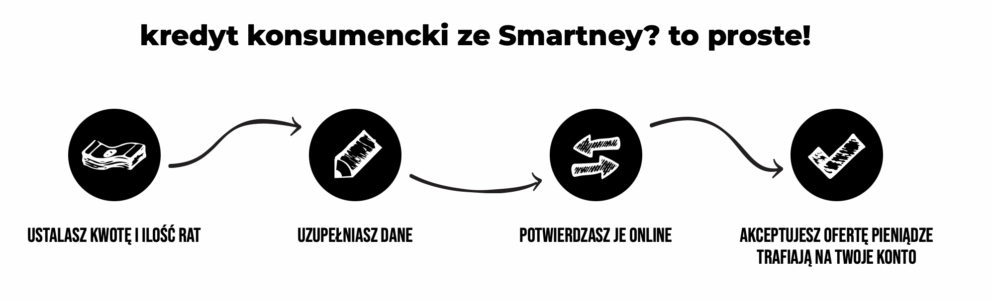

Jak otrzymać pożyczkę w Smartney?

Otrzymanie pożyczki w Smartney składa się z zaledwie kilku kroków. Wniosek wypełniamy w 100% internetowo. Sami ustalamy, jaka ilośc rat i jaki czas spłaty nas interesują. Wprowadzamy w formularzu nasze dane osobowe i potwierdzamy je. Weryfikacja danych osobowych następuje online. Pożyczka w Smartney to zatem typowa pożyczka na dowód osobisty.

źródło: https://www.smartney.pl/jak-to-dziala

Wypłata pożyczki następuje zawsze po pozytywnej ocenie zdolności kredytowej. Ważna jest także ocena historii kredytowej. Jak czytamy na stronie pożyczkodawcy, znaczenie ma także ocena „ryzyka kredytowego konsumenta, a ostateczne warunki kredytowania zależą od wyniku tej oceny”. Osoby, które nie mają zdolności kredytowej, mogą zainteresować się pożyczkami bez zdolności.

Czy łatwo dostać pożyczkę w Smartney?

Jeżeli chodzi o techniczne aspekty – łatwo. Jeżeli chodzi natomiast o wymagania, to Smartney jest firmą, która może nie wymaga od Klientów dużo, ale wiele osób odstrasza tym, że weryfikuje Klientów w bazach dłużników. Najczęściej zapytania wysyłane są do Biura Informacji Kredytowej, lecz firma nie sprawdza jedynie bazy BIK, a także inne bazy (KRD, ERIF oraz BIG InfoMonitor). Widzimy zatem, że weryfikacja w bazach dłużników ma miejsce w przypadku Smartney. W związku z tym firma ta nie udziela pożyczek bez baz. Całkowity koszt pożyczki jest oczywiście uzależniony od parametrów pożyczki, którą wybierzemy. Aby otrzymać pożyczkę Klient musi mieć dobrą zdolność kredytową. Dla Smartney opinie Klientów są bardzo ważne, dlatego też firma do każdego ewentualnego pożyczkobiorcy podchodzi bardzo indywidualnie.

W to miejsce firma oferuje jednak inne udogodnienia – nie oczekuje na przykład przedstawienia żadnych dokumentów od pracodawcy. Właściwie naszą przepustką do pożyczki są nasze dane osobowe i dość dobra historia kredytowa. Dochody nie mają tutaj znaczenia. Korzystne jest również to, że Smartney nie dzwoni do Klienta oraz do pracodawcy. Jest to zatem tzw. pożyczka bez weryfikacji telefonicznej.

Kto może otrzymać pożyczkę w Smartney?

Szybką pożyczkę ratalną w Smartney mogą otrzymać osoby, które posiadają:

- od 23 do 70 lat,

- rachunek bankowy,

- dowód osobisty,

- odpowiednią zdolność kredytową,

- polskie obywatelstwo i miejsce zamieszkania w Polsce,

- pozytywną historię kredytową (brak opóźnień w spłacie innych zobowiązań).

Firma weryfikuje Klientów w oparciu o bankowe konto Klienta oraz sprawdzając wybrane bazy danych. W ciagu 15 minut od złożenia wniosku Klient powinien otrzymać decyzję pożyczkową. Konto bankowe jest również niezbędne do wypłacenia pożyczki. Dowód osobisty jest potrzebny do weryfikacji Klienta.

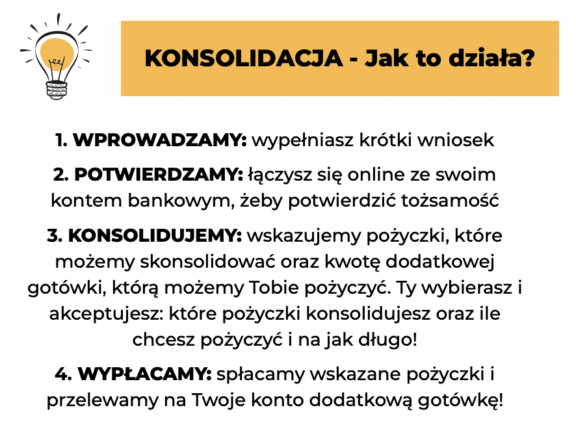

Konsolidacja chwilówek ze Smartney

Smartney oferuje także kredyt konsolidacyjny online, czyli kredyt pozwalający na spłatę innych pożyczek i kredytów. Konsolidacja w Smartney, względem innych firm, to naprawdę minimum formalności. Na stronie pożyczkodawcy możemy znaleźć krótką (zawierającą zaledwie 4 kroki!) instrukcję wskazującą, jak skorzystać z pożyczki konsolidacyjnej.

Jak więc widać – skorzystanie z konsolidacji od Smartney jest bardzo proste, jednakże może zdarzyć się, że firma nie będzie chciała skonsolidować wszystkich naszych długów. My we wniosku wskazujemy firmie, jakie pożyczki chcemy skonsolidować, a firma – po analizie naszego wniosku – odpowiada nam, czy skonsoliduje wszystkie te pożyczki, czy tylko ich część.

Na szczęście firma nie ma tutaj ostatniego słowa. Po uzyskaniu propozycji konsolidacji możemy ją zaakceptować lub odrzucić. W dodatku do konsolidacji w Smartney możemy zawnioskować o dodatkową gotówkę. Po podpisaniu umowy o konsolidację pożyczek Smartney spłaca wszystkie pożyczki w naszym imieniu, a dodatkowe pieniądze przelewa na nasze konto. W przypadku konsolidacji również ważny jest termin spłaty pożyczki. Sprawdź oferty pożyczek bez BIK.

Smartney – kontakt, infolinia

Provident oferuje swoim Klientom dwie formy kontaktu – infolinię oraz e-mail. Dane kontaktowe firmy Smartney są następujące:

- Numer telefonu Smartney: 22 528 88 88

- E-mail Smartney: [email protected]

Należy wiedzieć, że kontakt telefoniczny jest o wiele lepszy od e-mailowego, ponieważ dzwoniąc bezpośrednio do firmy o wiele szybciej możemy załatwić interesującą nas sprawę. Trzeba liczyć się jednak z tym, że oczekiwanie na połączenie z doradcą może chwile potrwać – szczególnie w godzinach szczytu. Niemniej jednak plusem jest nadal to, że sprawę załatwimy niemalże natychmiast.

Weryfikacja Klienta

Smartney, podobnie jak wiele innych firm, sprawdza Klientów w bazach dłużników. Ważna jest oczywiście zdolność kredytowa Klienta, bez której ten nie otrzyma pożyczki. Firma stara się pomagać wyłącznie rzetelnym i bezpiecznym Klientom, którzy spłacają swoje zobowiązania na czas.

Klienci, którzy mają nieciekawą historię kredytową muszą liczyć się z tym, że wniosek pożyczkowy może zostać odrzucony. Niemniej jednak ostateczna decyzja o przyznaniu lub odrzuceniu wniosku należy wyłącznie do firmy Smartney.

Smartney sprawdza swoich Klientów w następujących bazach dłużników:

- Biuro Informacji Gospodarczej S.A.,

- Biuro Informacji Kredytowej S.A.,

- CRIF Sp. z o.o.,

- Krajowe Biuro Informacji Gospodarczej S.A.,

- Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A..

Wcześniejsza spłata i wydłużenie spłaty pożyczki

Smartney dopuszcza wcześniejszą spłatę pożyczki – częściową lub całkowitą. Warto wiedzieć, że w przypadku wcześniejszej spłaty firma musi pomniejszyć całkowity koszt pożyczki proporcjonalnie do spłaconej wcześniej kwoty.

Firma nie dopuszcza jednak wydłużenia spłaty zadłużenia. Jednak w sytuacji, gdy zbliża się termin spłaty pożyczki, a wiemy, że możemy mieć z tym problem – warto zadzwonić na infolinię Smartney i poinformować o tym fakcie. Wówczas pożyczkodawca postara się znaleźć jak najlepsze wyjście z kłopotu dla obydwu stron.

Nieterminowa spłata zobowiązania – jakie konsekwencje?

Musimy pamiętać, że podpisując umowę o pożyczkę potwierdzamy zapis mówiący o tym, że zobowiązujemy się do spłacania pożyczki w wyznaczonym w umówię terminie. Jeżeli nie będziemy spłacać zadłużenia na czas musimy liczyć się z negatywnymi dla nas konsekwencjami. Jeżeli spóźniamy się ze spłatą długu, w pierwszej kolejności firma wyślę do nas monit przypominający o uregulowaniu zadłużenia. Jeżeli to nie przyniesie pożądanego skutku, możemy otrzymać list z informacją, że w przypadku nieopłacenia rat firma wypowie nam umowę pożyczki.

Jeżeli na tym etapie wciąż nie spłacimy rat, firma może przekazać nasz dług do firmy windykacyjnej, która będzie musiała ściągnąć z nas należne pożyczkodawcy pieniądze. W ostateczności Smartney może wejść na drogę sądową, w związku z czym najprawdopodobniej zostanie nam zasądzony komornik sądowy, który z pewnością doprowadzi do tego, że uregulujemy zobowiązanie.

Przykład reprezentatywny:

Oferta produktowa „Atrakcyjna” obowiązuje od 22.05.2024 r. i dotyczy pożyczki w wysokości od 81 000 zł do 150 000 zł, zawieranej na okres od 98 do 120 miesięcy, za pośrednictwem strony www.smartney.pl. Przykład reprezentatywny dla pożyczki „Atrakcyjna”: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 19,71%, całkowita kwota kredytu (bez kredytowanych kosztów) 101 062,26 zł, całkowita kwota do zapłaty 212 502,93 zł, oprocentowanie zmienne 15,75%, całkowity koszt kredytu 111 440,67 zł (w tym: prowizja 8 827,63 zł, odsetki 102 613,04 zł), 113 miesięcznych równych rat po 1 863,83 zł, ostatnia rata wyrównująca 1 890,14 zł. Kalkulacja na dzień 19.09.2024 r.

Smartney - najczęstsze pytania i odpowiedzi

Czy Smartney jest bezpieczne?

Smartney to w pełni bezpieczna firma. Korzystanie z niej nie wiąże się z żadnym ryzykiem.

Czy Smartney jest w BIK?

Smartney sprawdza każdego klienta w bazie BIK.

Czy Smartney dzwoni do pracodawcy?

Smartney nie dzwoni do pracodawcy w celu potwierdzenia zatrudnienia i wysokości dochodów. We wniosku pożyczkowym nie musimy podawać kontaktu do naszego pracodawcy.

Ile można mieć pożyczek w Smartney?

W Smartney można mieć tylko jedną aktywną pożyczkę. By zaciągnąć następną, trzeba najpierw spłacić poprzednią. Nie można mieć więcej niż jednej pożyczki w Smartney.

Czy Smartney jest bankiem?

Smartney należy co prawda do międzynarodowej Grupy Oney Bank, ale jest to pozabankowa firma pożyczkowa. Smartney nie jest bankiem.

Czy Smartney zwraca prowizję?

Tak, Smartney zwraca prowizję, jeżeli spłaci się pożyczkę wcześniej niż wynika to z harmonogramu. O zwrot prowizji w tej firmie trzeba jednak zawnioskować, nie jest wypłacany automatycznie.

Czy Smartney sprawdza KRD?

Tak, firma Smartney sprawdza Klienta w KRD (Krajowym Rejestrze Dłużników).

W jakich bazach sprawdza Smartney?

Smartney sprawdza dłużników w KRD, BIG, BIK oraz w bazie ERIF.

Czy Smartney konsoliduje chwilówki?

Tak, Smartney oferuje konsolidację pożyczek swoim klientom.

Co to jest za bank Smartney?

Smartney nie jest bankiem, tylko firmą pożyczkową, która udziela pożyczek pozabankowych.

Czy Smartney ma błędy?

Z opinii Klientów można dowiedzieć się, że pomimo złożenia wniosku, po kilku dniach na koncie Klienta widnieje informacja o braku weryfikacji, a brak ponownego wykonania przelewu utrudnia przejście całego etapu od początku.

Zostaw swoją opinię o Smartney

Smartney opinie Klientów:

Firmę Smartney możesz ocenić poprzez kliknięcie kciuka w górę lub w dół w poniższym głosowaniu. Zachęcamy do oceny – dzięki temu możesz dać znać innym osobom, czy rzeczywiście warto skorzystać z oferty tej firmy!

Swoim doświadczeniem z firmą pożyczkową Smartney możesz podzielić się również w komentarzu. 🙂

Wszystkie komentarze

Żadna pożyczka żadne raty po prostu wyłudzanie danych osobowych i odmowa pomimo pozytywnego bik. Prosząc o uzasadnienie wyłudzanie kolejnych danych danych osobowych zadanej odpowiedzi.

Poniżej oczekiwań...Ocena 15...

Niestety firma udostępnia lub odsprzedaje dane osobowe swoich klientów. Podałam tylko im nowo zakupiony numer nie wyraziłam zgody na udostępnianie danych a po dwóch dniach zaczęły się telefony z innych firm. Jak powołałam się na RODO i zagroziłam sądem Pani przyznała że numer mają z firmy smartney