Upadłość konsumencka

Upadłość konsumencka to jedna z najskuteczniejszych metod na faktyczne pozbycie się długów. Na takie rozwiązanie decyduje się coraz więcej osób – w zeszłym roku upadłość ogłosiło ponad 15 tysięcy osób. Sprawdź, kto może ogłosić upadłość konsumencką w 2023 roku i jak to zrobić.

Spis treści:

- Upadłość konsumencka – na czym polega?

- Jakie są cele upadłości konsumenckiej?

- Oddłużenie Klienta – główny cel upadłości

- Kto może ogłosić upadłość konsumencką?

- Upadłość konsumencka - jakie warunki trzeba spełnić?

- Upadłość konsumencka - jakich warunków nie trzeba spełniać?

- Jak złożyć wniosek? Poradnik krok po kroku

- Wniosek o upadłość – gdzie złożyć? Wykaz sądów

- Etapy postępowania upadłościowego

- Konsekwencje ogłoszenia upadłości

- Najczęstsze pytania i odpowiedzi

Rok 2015 był ogromnym przełomem jeżeli chodzi o liczbę upadłości konsumenckich ogłaszanych w Polsce. Od tamtego roku odnotowujemy stały wzrost liczby ogłoszonych upadłości konsumenckich i wszczętych postępowań upadłościowych. W roku 2021 ogłoszono ponad 18 tysięcy upadłości, a w roku 2022 ponad 15 tysięcy.

Liczba upadłości konsumenckich 2022

W 2022 roku w Polsce ogłoszono 15,6 tys. upadłości konsumenckich wobec osób fizycznych, które nie prowadzą działalności gospodarczej. Dane na rok 2023 podane będą dopiero na początku przyszłego roku.

Dokładnie 24 marca 2020 roku w życie weszła nowelizacja ustawy Prawo upadłościowe, na skutek której można ogłosić upadłość jeszcze łatwiej niż przedtem. Przede wszystkim zrezygnowano z badania przez sąd winy dłużnika na etapie ogłaszania upadłości (nie jest więc analizowane, czy dłużnik z własnej winy, wskutek rażącego niedbalstwa, doprowadził się do niewypłacalności lub pogłębił swój problem).

Wina dłużnika w jego nadmiernym zadłużeniu nie jest więc już przeszkodą do ogłoszenia upadłości konsumenckiej. Wpłynąć może jedynie na ustalenie warunków oddłużania, ale dopiero po ogłoszeniu bankructwa. Niemniej jednak taka zmiana przepisów sprawia, że upadłość konsumencka staje się dostępna praktycznie dla każdej osoby, która chciałaby z niej skorzystać. Co równie ważne – od zmiany przepisów tak samo, jak konsumenci, są traktowane także osoby prowadzące jednoosobową działalność gospodarczą. Szukasz dodatkowej gotówki? Sprawdź nowe chwilówki – oferty, dzięki którym szybko otrzymasz finansowanie.

Upadłość konsumencka – na czym polega?

Ogłoszenie upadłości konsumenckiej polega na dosłownie rozumianym zbankrutowaniu – pozbyciu się wszystkiego, co posiadamy (zarówno rzeczy pozytywnych, np.: mieszkania, oszczędności, jak i negatywnych – wszystkich naszych długów). Upadłość to nic innego jak powrót do punktu zero, zaczęcie swojego życia od nowa, bez żadnych zaległości finansowych.

Potrzebujesz dodatkowej gotówki? Sprawdź najlepsze:

Pożyczki dla zadłużonych – wypłata nawet w 1 dzień

Pożyczki na dowód – wypłata nawet w 15 minut

Ze względu na łatwą dostępność, upadłość konsumencka jest często wybierana przez dłużników jako po prostu sposób na wyjście ze wszystkich długów. Ogłaszanie upadłości konsumenckiej odbywa się w trybie postępowania sądowego. Upadłość konsumencka ogłaszana jest przez tych, których nie stać na spłatę swoich zobowiązań finansowych, czyli kredytów i pożyczek. Upadłość może ogłosić także osoba, która nie jest w stanie spłacić tylko jednego kredytu/pożyczki – nie musi mieć ich wiele. Warunkiem do tego, by upadłość została ogłoszona, jest po prostu fakt, iż dłużnika nie może być stać na spłatę swoich zobowiązań. Nie ma właściwie żadnego znaczenia to, jak duża jest kwota, z którą zalega dłużnik oraz od jakiego czasu nie spłaca on swoich kredytów i pożyczek.

Jakie są cele upadłości konsumenckiej?

Cele upadłości konsumenckiej są przede wszystkim dwa:

1) oddłużenie Klienta,

2) windykacja długu Klienta.

O ile ten pierwszy cel upadłości realizowany jest zawsze, ponieważ osoba upadła jest w pełni oddłużona (nie ciąży na niej już żaden dług), o tyle ten drugi cel upadłości jest realizowany tylko wtedy, gdy jest do tego jakakolwiek możliwość. Jeżeli bowiem Klient nie posiada żadnego majątku i oszczędności, nie będzie z czego ściągnąć jego należności i wtedy pozostanie jedynie oddłużony. Dług danej osoby w takim wypadku w pełni się anuluje.

Oddłużenie Klienta – główny cel upadłości

Celem ogłoszenia upadłości konsumenckiej jest stuprocentowe oddłużenie Klienta, który jest niewypłacalny. Po ogłoszeniu upadłości jest on “czysty” wobec wszystkich swoich wierzycieli. Oddłużenie to następuje na skutek umorzenia całości lub części długów albo na skutek ich spłaty.

Obok funkcji oddłużeniowej, upadłość konsumencka ma także funkcję windykacyjną, czyli, jak wskazuje Ministerstwo Sprawiedliwości, ma na celu “windykację (odzyskanie) należności od niewypłacalnego konsumenta przez jego wierzycieli”. Postępowanie upadłościowe dąży bowiem do likwidacji (sprzedaży) całości lub części majątku dłużnika w celu zaspokojenia roszczeń finansowych jego wierzycieli. Likwidacja majątku jest przeprowadzana przez syndyka, który:

- dokonuje spisu majątku konsumenta,

- weryfikuje roszczenia zgłaszane przez wierzycieli,

- spienięża majątek konsumenta,

- przekazuje uzyskane środki wierzycielom upadłego konsumenta.

Kto może ogłosić upadłość konsumencką?

Upadłość konsumencką może ogłosić tak naprawdę każda osoba, której nie stać na spłatę swojego zadłużenia. Musi być to jednak osoba pojedyncza, nie np.: para (nawet jeżeli powodem ogłoszenia upadłości jest niespłacony wzięty wspólnie kredyt hipoteczny). Wniosek o upadłość każdy składa we własnym imieniu.

Ważne jest to, by wobec osoby składającej wniosek o upadłość konsumencką przez poprzednie 10 lat (względem daty złożenia wniosku) nie było prowadzone żadne inne postępowanie upadłościowe, wskutek którego została umorzona część lub całość długu.

Upadłość konsumencka - jakie warunki trzeba spełnić?

1) być osobą fizyczną (konsumentem) albo prowadzić jednoosobową działalność gospodarczą

Przede wszystkim, jak wskazuje potoczna nazwa upadłości konsumenckiej, trzeba być właśnie konsumentem, czyli osobą fizyczną. Do zmiany przepisów z upadłości wykluczane były osoby prowadzące działalność gospodarczą, ale od 24 marca 2020 roku także one mogą złożyć wniosek o ogłoszenie upadłości konsumenckiej (na tych samych warunkach co osoby fizyczne).

2) być niewypłacalnym

Aby ogłosić upadłość konsumencką, musimy być niewypłacalni, czyli musi być nas nie stać na spłatę wszystkich swoich bieżących zobowiązań, a nasz stan niewypłacalności musi mieć charakter trwały. O niewypłacalności mówi się, kiedy zaległości finansowe sięgają co najmniej trzech miesięcy.

3) mieć co najmniej jedno niespłacone zadłużenie

Upadłość może ogłosić ten, kto zalega z co uregulowaniem co najmniej jednej wierzytelności. Upadłość mogą także ogłosić ci, którzy mają tych zaległości więcej (nie ma ani maksymalnej liczby, ani maksymalnej kwoty takich długów).

4) nie mieć ogłoszonej upadłości przez poprzednie 10 lat

Ten warunek jednoznacznie wyklucza z możliwości złożenia wniosku o upadłość konsumencką osoby, które taki wniosek złożyły w ciągu 10 lat poprzedzających kolejną próbę złożenia takiego wniosku i uzyskały w jego wyniku faktyczne ogłoszenie upadłości. Jeżeli składany w ciągu poprzednich 10 lat wniosek nie zakończył się ogłoszeniem upadłości przez sąd, możemy oczywiście złożyć go ponownie.

5) złożyć i opłacić wniosek

Upadłość konsumencka może być orzeczona tylko wobec dłużnika, który sam z własnej woli zgłosi się w tej sprawie do sądu i przedłoży własnoręcznie wypełniony wniosek o ogłoszenie upadłości. Wniosek ten musi być opłacony przez dłużnika (koszt: 30 zł).

Upadłość konsumencka - jakich warunków nie trzeba spełniać?

1) nie trzeba mieć majątku

Wiele osób rozważających ogłoszenie upadłości konsumenckiej zaczyna czytać o tym w Internecie i gdy tylko widzą one hasło “plan spłaty wierzycieli”, natychmiast rezygnują z tego pomysłu, bo nie wiedzą, z czego miałyby spłacić wierzycieli, skoro nie mają żadnego majątku. Upadłość konsumencka została wymyślona jednak właśnie głównie dla takich osób – chodzi w niej o to, by pozbyć się swoich długów i móc zacząć od nowa, niezależnie od tego, czy mamy z czego je spłacić, czy nie mamy.

2) nieważne, czy sami doprowadziliśmy się do niewypłacalności, czy był to przypadek losowy

Przed zmianą przepisów ważne było, czy staliśmy się niewypłacalni z własnej winy (np.: czyniąc nierozsądne inwestycje), czy na skutek nieszczęśliwego przypadku (np.: choroby, wypadku). Teraz nie ma to już znaczenia. Nasza wina ma jedynie wpływ na długość okresu spłaty naszego zadłużenia, ale nie na sam fakt, czy upadłość zostanie wobec nas orzeczona, czy nie. Upadłość sąd ogłosi zarówno wobec osoby, która celowo doprowadziła się do niewypłacalności, jak i wobec tej, która znalazła się w takiej sytuacji nie ze swojej winy.

Jak złożyć wniosek? Poradnik krok po kroku

Wniosek o ogłoszenie upadłości konsumenckiej składa sam dłużnik, który świadomie podejmie taką decyzję. Wniosek składamy na uniwersalnym formularzu. Formularz wniosku możemy pobrać:

- w sądzie rejonowym,

- ze strony internetowej sądu rejonowego.

Wzór wniosku znajdziemy natomiast na stronie Ministerstwa Sprawiedliwości: https://www.gov.pl/web/sprawiedliwosc/upadlosc-konsumencka. Wniosek musimy wypełnić wskazując w nim same dane zgodne z prawdą (w przeciwnym razie grozi nam odpowiedzialność karna za poświadczanie nieprawdy).

Wniosek o ogłoszenie upadłości osoby fizycznej (bo taka jest jego formalna nazwa) jest dość długi – wypełnić musimy aż 6 stron obszernej tabeli. Na szczęście wszystkie rubryki są rzetelnie opisane i widać dokładnie, jakie informacje są od nas wymagane.

Upadłość konsumencka: krok 1

Na samym początku wniosku musimy wskazać dane sądu, a potem dane swoje jako dłużnika (dane osobowe, miejsce zamieszkania, adres oraz adres do doręczeń). Jeżeli dłużnika reprezentuje przedstawiciel albo pełnomocnik, należy podać również ich dane (imię, nazwisko, miejsce zamieszkania i adres).

Upadłość konsumencka: krok 2

W dalszej części wniosku należy odpowiedzieć na wszystkie pytania dotyczące majątku i zobowiązań finansowych dłużnika. Oczekiwane jest również wskazanie miejsc, w których znajduje się majątek dłużnika, wskazanie okoliczności, które uzasadniają wniosek oraz wykaz majątku z szacunkową ceną jego składników.

We wniosku należy wykazać w szczególności:

- wszystkie składniki majątku,

- środki pieniężne w gotówce,

- należności wobec banków i spółdzielczych kas oszczędnościowo-kredytowych,

- należności względem innych podmiotów,

- spis wierzycieli,

- spis wierzytelności spornych.

Upadłość konsumencka: krok 3

Kolejna rubryka poświęcona jest uzasadnieniu składanego wniosku – uzasadnienie to piszemy samodzielnie i zgodnie z prawdą. Okoliczności, które wskazujemy w uzasadnieniu (np.: utratę pracy czy trwałą chorobę uniemożliwiającą podjęcie zatrudnienia) muszą znaleźć swoje potwierdzenie w rubryce dowodów.

Upadłość konsumencka: krok 4

W ostatnim etapie wypełniania wniosku należy wymienić wszystkie dokumenty, które są dołączone do wniosku oraz oświadczyć, że zapoznaliśmy się z treścią art. 4914 ust. 2 i 3 ustawy z dnia 28 lutego 2003 r. – Prawo upadłościowe (artykuł ten mówi o ewentualnych powodach odrzucenia wniosku). Na końcu wniosku podpisujemy się czytelnie i wpisujemy datę złożenia wniosku do sądu.

Uwaga! Aby złożyć wniosek, musimy uiścić za niego opłatę w kwocie 30 zł.

Wniosek o upadłość – gdzie złożyć? Wykaz sądów

Wnioski o upadłość składamy zawsze do takiego sądu rejonowego, który jest nam właściwy ze względu na miejsce naszego zamieszkania. Aktualnie do przyjmowania wniosków o upadłość konsumencką wyznaczone są sądy rejonowe w:

- Białymstoku,

- Bielsku-Białej,

- Bydgoszczy,

- Częstochowie,

- Elblągu,

- Gdańsku,

- Gliwicach,

- Gorzowie Wielkopolskim,

- Jeleniej Górze,

- Kaliszu,

- Katowicach,

- Kielcach,

- Koszalinie,

- Krakowie (Kraków-Śródmieście),

- Legnicy,

- Lublinie (Lublin-Wschód),

- Łodzi (Łódź-Śródmieście),

- Olsztynie,

- Opolu,

- Piotrkowie Trybunalskim,

- Płocku,

- Poznaniu (Poznań-Stare Miasto),

- Radomiu,

- Rzeszowie,

- Szczecinie (Szczecin-Centrum),

- Toruniu,

- Wałbrzychu,

- Warszawie,

- Wrocławiu (Wrocław-Fabryczna),

- Zielonej Górze.

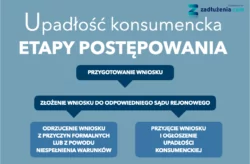

Etapy postępowania upadłościowego

Postępowanie upadłościowe składa się tak naprawdę z kilku etapów:

- przygotowania wniosku o ogłoszenie upadłości,

- złożenia wniosku do sądu,

- ogłoszenia upadłości konsumenckiej na skutek wniosku złożonego przez dłużnika,

- ustalania planu spłaty długu i faktycznej spłaty (jeżeli taka spłata jest w ogóle możliwa).

Upadłość konsumencka danej osoby ogłaszana jest przez sąd właściwie automatycznie po złożeniu poprawnie wypełnionego wniosku. Postanowienie o ogłoszeniu upadłości sąd doręcza upadłemu oraz syndykowi, który zajmie się jego majątkiem. Sąd zawiadamia także odpowiednią izbę administracji skarbowej i Zakład Ubezpieczeń Społecznych. Upadłość zostaje również obwieszczona w Monitorze Sądowym i Gospodarczym.

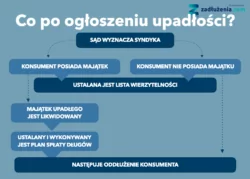

O ile pierwszy etap przechodzimy dość automatycznie i uniwersalnie (postępowanie sądowe zostało bowiem bardzo uproszczone), o tyle w kolejnych etapach może czekać nas jedno z kilku możliwych rozwiązań. Jeżeli nie mamy żadnego majątku i nie zawiniliśmy w tym, że jesteśmy niewypłacalni, najprawdopodobniej nasze długi zostaną po prostu umorzone.

Jeżeli natomiast posiadamy majątek, którym da się spłacić choć część naszych wierzytelności, sąd ustala, jakie kroki wobec nas zostaną podjęte. Z reguły ustalany jest po prostu plan spłaty wierzycieli, ale jest także możliwość, że sąd warunkowo umorzy zobowiązania upadłego.

Plan spłaty długu – upadłość konsumencka

Na tym etapie postępowania upadłościowego, przed ustaleniem ostatecznego planu spłaty długów, weryfikowane jest także, czy to my sami doprowadziliśmy do swojej niewypłacalności, czy spotkała nas ona z przyczyn od nas niezależnych (np.: na skutek choroby, wypadku lub utraty pracy).

W zależności od tego, co spowodowało naszą niewypłacalność, zasądzony będzie dla nas zupełnie inny plan spłaty długu. Jeżeli:

a) świadomie doprowadziliśmy się do bankructwa – będziemy spłacać swoje zobowiązania od 3 do 7 lat,

b) nasza niewypłacalność nastąpiła z przyczyn od nas niezależnych – będziemy spłacać swoje zobowiązania przez 3 lata.

Upadłość konsumencka – całkowite i warunkowe umorzenie długu

Dlaczego mówimy o planie spłaty długu, skoro postępowanie upadłościowe ma nas tego długu “pozbyć”? Ponieważ likwidacja długu nie jest tak oczywista – jeżeli nawet dług jest umarzany, to umorzona zostaje tylko jego część, a pozostałą część musimy po prostu spłacić. Całkowite umorzenie możliwe jest właściwie tylko w sytuacji, kiedy osoba jest trwale niezdolna do spłaty zobowiązań, najczęściej na skutek takiej choroby, która uniemożliwia podjęcie jakiejkolwiek pracy zarobkowej.

Jest jeszcze jedna opcja, do której może posunąć się sąd – jeżeli niezdolność do spłaty jest u dłużnika obecnie trwała, ale nie ma gwarancji, że będzie uniemożliwiała mu poprawę własnej sytuacji w najbliższych latach, umorzenie długu może być warunkowe. Dotyczy to szczególnie chorób, które czasowo wyłączają upadłego z możliwości podjęcia pracy zarobkowej, ale które w przyszłości mogą ustąpić.

Zawieszenie spłaty długu zasądzane jest na okres 5 lat, a upadły musi z reguły co jakiś czas raportować sądowi, jak wygląda obecnie jego sytuacja finansowa i zdrowotna. Jeżeli ulegnie ona poprawie, może zostać zasądzony odpowiedni plan spłaty zobowiązania (lub jego części).

Inwentaryzacja i spis inwentarza w postępowaniu upadłościowym

W toku postępowania upadłościowego, w etapie, który powyżej określiliśmy jako zajęcie się przez syndyka majątkiem upadłego, mieści się także działanie nazywane spisem inwentarza (a także powszechnie inwentaryzacją). Spis inwentarza tworzony jest po ustaleniu składu masy upadłości, czyli tego, co wchodzi do likwidacji majątku upadłego w celu spłacenia jego długu.

Ustalenie składu masy upadłości jest w rękach syndyka. Musi on przeprowadzić w wnikliwą inwentaryzację majątku upadłego i zdecydować, co wchodzi, a co nie wchodzi w masę upadłości. Jeżeli są jakieś wątpliwości co do tego, co można włączyć w masę upadłości, rozstrzyga je sędzia-komisarz. Wniosek o rozstrzygnięcie w tej sprawie może złożyć zarówno syndyk, jak i upadły.

Wynikiem przeprowadzonej inwentaryzacji majątku upadłego jest spis inwentarza, czyli dokument, który zawiera wyszczególnione wszystkie składniki majątku upadłego. Spis taki obejmuje zarówno ruchomości, jak i nieruchomości, a także wszystkie rzeczy, które po prostu znajdowały się w posiadaniu upadłego w dniu ogłaszania upadłości.

Sporządzenie spisu inwentarza ma na celu oszacowanie wielkości majątku upadłego. Wobec każdej z pozycji wchodzących w spis inwentarza ustalana jest jej wartość rynkowa, a wskutek tych działań szacowana jest łączna wielkość majątku.

Co nie wchodzi w masę upadłości?

To, co nie wchodzi w masę upadłości, nie może zostać zajęte upadłemu dłużnikowi. W szczególności zajęciu przez syndyka nie podlega:

- to, czego nie może zająć komornik,

- wynagrodzenie za pracę w kwocie tej, która nie podlega zajęciu komorniczemu (sprawdź, ile komornik może zająć z wynagrodzenia),

- 1051,50 zł (lub wielokrotność tej kwoty, o ile na utrzymaniu upadłego pozostają także inne osoby).

Konsekwencje ogłoszenia upadłości

1) Umorzenie całości długów lub ich części

Bezpośrednią konsekwencją ogłoszenia upadłości jest oczywiście umorzenie długów, a przynajmniej ich części (umorzenie całości długu dostępne jest jedynie dla niektórych). Z tym jednak wiąże się już mniej przyjemna konsekwencja – majątek dłużnika przechodzi pod nadzór syndyka (wszystko wchodzi w skład masy upadłości), dłużnik nie może już samodzielnie nim dysponować.

2) Likwidacja majątku upadłego

Syndyk w momencie ogłoszenia upadłości konsumenckiej dłużnika przystępuje do likwidacji jego majątku – zarówno nieruchomości (domu, mieszkania, działek), jak i ruchomości (samochodu, sprzętów elektronicznych). Syndyk zajmuje te składniki majątku dłużnika, które mają znaczącą wartość rynkową i mogą naprawdę przysłużyć się spłacie jego zadłużeń.

Najpierw zostają one włączone do masy upadłości, a potem są licytowane po to, by pozyskać środki na spłatę długów upadłego. Syndyk może również sprzedawać akcje i udziały dłużnika w spółkach oraz może być zainteresowany wynagrodzeniem dłużnika (tą częścią, która podlega zajęciu).

3) Wymagalność wszystkich zobowiązań

Co ważne – konsekwencją ogłoszenia upadłości jest również fakt, iż w momencie jej ogłoszenia wszystkie zobowiązania upadłego stają się natychmiast wymagalne. Co to znaczy? Wymagalność to innymi słowy konieczność płatności, a więc długi wymagalne natychmiast muszą być spłacone tu i teraz, nie z odroczeniem (nawet jeżeli dłużnik zalegał z płatnością na raty, która miała być ukończona dopiero po momencie ogłoszenia upadłości). W chwili, w której dłużnik staje się upadły, wszystkie swoje zobowiązania musi uregulować w pełnej kwocie (oczywiście nie czyni tego samodzielnie, tylko w jego imieniu jego spieniężonym majątkiem rozporządza syndyk).

4) Ustanowienie rozdzielności majątkowej pomiędzy małżonkami

Negatywne konsekwencje mogą odczuć osoby, które pozostają w związku małżeńskim. Jeżeli bowiem jeden z małżonków zdecyduje się na ogłoszenie upadłości konsumenckiej, między małżonkami powstaje automatycznie rozdzielność majątkowa. Wspólny majątek małżonków wchodzi natomiast do masy upadłościowej.

5) Brak możliwości zaciągania nowych zobowiązań po ogłoszeniu upadłości

To bardzo ważna konsekwencja, o której osoby chcące ogłosić upadłość zazwyczaj nie myślą. Po ogłoszeniu upadłości nie możemy zarządzać swoim majątkiem tak, jak nam się podoba. Na działania typu wzięcie kredytu czy pożyczki, w tym także zwykłe wzięcie sprzętu na raty w sklepie, za każdym razem potrzebujemy zgody sądu. O tę oczywiście nie będzie łatwo. Ponadto po ogłoszeniu upadłości konsumenckiej upadły jest od razu wpisywany do Rejestru Dłużników Niewypłacalnych, a wiadomo, że z osobą z takiego rejestru nikt nie będzie chciał zawrzeć umowy kredytowej/pożyczkowej.

6) Wpis do BIK o ogłoszeniu upadłości

Bardzo ważnym aspektem, dodatkowo utrudniającym wzięcie kredytu lub pożyczki po ogłoszeniu upadłości, jest wpisanie tej informacji do rejestru Biura Informacji Kredytowej. Praktycznie wszystkie banki i firmy pożyczkowe przed udzieleniem finansowania sprawdzają swojego Klienta w bazie BIK, a informacja o ogłoszeniu upadłości widnieje w tej bazie aż przez 10 lat.

Ile kosztuje ogłoszenie upadłości?

Ogłoszenie upadłości kosztuje właściwie tylko tyle, ile wynosi opłata sądowa od składanego wniosku – obecnie jest to kwota 30 zł. Jeżeli majątek dłużnika nie pozwala na opłacenie tej kwoty, jest ona tymczasowo pokrywana przez Skarb Państwa.

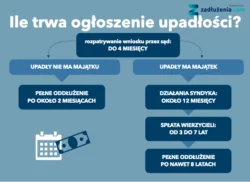

Ile trwa ogłoszenie upadłości?

Przepisy nie wskazują, jaki może być maksymalny czas trwania postępowania upadłościowego, ale sądy przyjmują pewną normę dla rozpatrywania tego typu wniosków. Samo ogłoszenie upadłości następuje tuż po rozpatrzeniu wniosku dłużnika. Wniosek o ogłoszenie upadłości konsumenta jest rozpatrywany przez sądy z reguły w ciągu maksymalnie 4 miesięcy od jego złożenia.

Ogłoszenie upadłości to jednak tylko pierwszy etap całego postępowania. Jeżeli upadły nie posiada majątku, to z reguły na tym jego postępowanie się kończy i długi są umorzone. Pełne oddłużenie może być zatem orzeczone niemalże od ręki (choć z reguły trzeba na nie czekać jeszcze około 2 miesięcy). Upadły nieposiadający majątku może więc być po wszystkim już pół roku po złożeniu wniosku (maksymalnie do roku).

Jeżeli jednak upadły posiada majątek, pozostałe etapy postępowania trwają już znacznie dłużej – syndyk musi bowiem zdążyć ustalić skład i wartość masy upadłości, sporządzić listę wszystkich jego wierzytelności i zweryfikować je. Następnym krokiem jest licytacja majątku upadłego i rozdział uzyskanych środków pomiędzy wierzycieli. Działania syndyka mogą w tym wypadku zająć nawet kilkanaście miesięcy.

Sam plan spłaty wierzycieli może natomiast zająć nawet 7 lat (w zależności od tego, czy dłużnik sam doprowadził się do niewypłacalności, czy spowodowana ona została przyczynami od niego niezależnymi).

Najczęstsze pytania i odpowiedzi

Nie, upadłość konsumencka nie może zostać ogłoszona wtedy, kiedy długi powstały na skutek:

- niespłaconych alimentów,

- niewypłaconych rent odszkodowawczych,

- nieopłaconego naprawienia szkody wynikającej z wykroczenia lub przestępstwa.

Upadły nadal jest zatem zobowiązany do wykonania obowiązku naprawienia szkody oraz zadośćuczynienia za doznaną krzywdę, jak również zobowiązany jest do naprawienia szkody wynikającej z przestępstwa lub wykroczenia stwierdzonego prawomocnym orzeczeniem.

Po wypełnieniu przez upadłego obowiązków określonych w planie spłaty wierzycieli sąd wydaje postanowienie o stwierdzeniu wykonania planu spłaty wierzycieli i umorzeniu zobowiązań upadłego powstałych przed dniem ogłoszenia upadłości oraz automatycznie umarza wszystkie długi upadłego.

Na skutek ogłoszenia upadłości konsumenckiej dłużnik dobrowolnie pozbywa się całego majątku, który udało mu się zgromadzić za życia. W związku z tym, o ile posiadał on mieszkanie lub dom, będą one zajęte i zlicytowane na poczet spłaty długów. Sam dłużnik nie pozostaje jednak z dnia na dzień bezdomny. Obowiązujące prawo wskazuje bowiem, że osobie, która ogłasza upadłość konsumencką, z pieniędzy pochodzących z licytacji domu/mieszkania przysługuje wypłata równowartości przeciętnego czynszu za okres od 1 do 2 lat.

Wiele osób chcących ogłosić upadłość zastanawia się, czy po prostu mogą przepisać swój majątek na bliskich, żeby nie został on zlicytowany. Musimy jednak wiedzieć, że takie działanie nie jest zgodne z prawem i sąd będzie wnikliwie badał, czy do takiego przeniesienia własności w odniesieniu do naszego majątku nie doszło w ciągu 6 miesięcy przed złożeniem wniosku o upadłość konsumencką. Jeżeli rzeczywiście przenieśliśmy własność choćby części naszego majątku na inne osoby, sąd może podważyć ważność umów przeniesienia.

Tak, obecnie prawo przewiduje, że jeżeli w okresie 10 lat przed dniem złożenia wniosku o ogłoszenie upadłości konsumenckiej wobec dłużnika doszło już do umorzenia części lub całości jego zobowiązań wskutek innego postępowania upadłościowego, to taki wniosek jest automatycznie oddalany. Z ogłoszenia upadłości można więc korzystać tylko raz na 10 lat.

Od momentu zmiany przepisów w roku 2015 coraz więcej osób rokrocznie ogłasza upadłość konsumencką. “Przez ostatnie cztery lata średni wzrost liczby ogłoszonych upadłości wynosił 20%. Gdybyśmy więc pod uwagę wzięli również taki wzrost w 2020 r. to liczba upadłości wyniosłaby około 10 000” – napisał w tegorocznym komunikacie odnoszącym się właśnie do ilości upadłości konsumenckich Ośrodek Informacji Gospodarczej.

Nowe przepisy weszły w życie 24 marca 2020 roku, a więc dotyczą jedynie tych upadłości konsumenckich, w których wnioski zostały złożone tego dnia lub później. Wszystkie wnioski złożone przed 24 marca 2020 roku są rozpatrywane na starych zasadach.

Ogłoszenie upadłości konsumenckiej polega na dosłownie rozumianym zbankrutowaniu – pozbyciu się wszystkiego, co posiadamy (zarówno rzeczy pozytywnych, np.: mieszkania, oszczędności, jak i negatywnych – wszystkich naszych długów). Upadłość to nic innego jak powrót do punktu zero, zaczęcie swojego życia od nowa, bez żadnych zaległości finansowych.

Największym minusem ogłoszenia upadłości konsumenckiej jest utrata praw do swego majątku.

W sytuacji, kiedy upadły nie posiada żadnego majątku, etap właściwego postępowania upadłościowego powinien trwać do 6 miesięcy.

Upadłość konsumencka w pigułce

- Skierowana jest wyłącznie do osób fizycznych.

- Upadłość ogłasza się wobec osoby, która stała się niewypłacalna.

- Niewypłacalność oznacza utratę zdolności do spłaty swoich zobowiązań.

- Utrata zdolności to opóźnienie w spłacie powyżej 3 miesięcy.

- Wniosek o upadłość jest rozpatrywany przez sąd upadłościowy.

- Wniosek składamy na specjalnym formularzu.

- Koszt wniesienia wniosku to 30 zł.

- Cel upadłości to przede wszystkim oddłużenie konsumenta.

- Majątkiem upadłego dłużnika zajmuje się syndyk.

- Ustalenie planu spłaty wierzycieli leży również w gestii syndyka.

- Spłata długów może być rozłożona na okres do 3 lat (jeżeli dłużnik nie zawinił w swojej niewypłacalności) lub od 3 do 7 lat (jeżeli dłużnik zawinił).

- Jeżeli upadły nie posiada majątku, jego długi są z reguły umarzane.

- Ogłoszenie upadłości skutkuje wstrzymaniem egzekucji komorniczej.

Źródła:

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20030600535/U/D20030535Lj.pdf

http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20190001802/T/D20191802L.pdf

https://zpf.pl/upadlosc-konsumencka-bardziej-dostepna-dla-nierzetelnych/

Podobne artykuły

Kasa Stefczyka Brzeziny

Jeśli interesuje Cię Kasa Stefczyka w Brzezinach, sprawdź nasz artykuł. Znajdziesz w nim najważniejsze dane: adres, numer telefonu, godziny otwarcia, a także mapę dojazdu do placówki.

Klient czy bank – kto korzysta na wakacjach kredytowych?

W swoim najnowszym komunikacie Prezes Urzędu Ochrony Konkurencji i Konsumentów podjął się zadania sprawdzenia, czy banki nie korzystają na popularnych obecnie wakacjach kredytowych bardziej, niż klient. Popularny sposób odciążania kredytobiorców to tak naprawdę próba oszustwa?

PKO BP z miliardowym zyskiem w III kwartale 2018

Grupa PKO BP odnotowała w trzecim kwartale wzrost zysku netto do ponad 1 042 000 000 złotych. Oznacza to wzrost o ponad 142 000 000 złotych względem roku poprzedniego. Wyniki były zgodne z oczekiwaniami rynku.

Oprocentowanie -30% w Alior Banku

Alior Bank znacząco obniżył oprocentowanie kredytów i pożyczek. Promocja obowiązuje wyłącznie do 31 marca 2016.

Polacy coraz chętniej kupują książki

Santander Bank Polska poinformował w komunikacie prasowym, że z danych zebranych przez instytucję wynika, że Polacy coraz więcej pieniędzy wydają w księgarnia i salonikach prasowym. Wydatki w tej kategorii w sklepach internetowych i stacjonarnych, na przełomie lipca i sierpnia, z roku na rok wzrastają. Sprawdzamy szczegóły.

Przelew na zamknięte konto – jak odzyskać pieniądze?

Przelew na zamknięte konto to wbrew pozorom dość często popełniany błąd. Przez małe niedopatrzenie nadawca przekazuje swoje środki na zły rachunek, co w ostateczności może skutkować utratą pieniędzy. Jak postąpić w takiej sytuacji? Sprawdźmy co należy zrobić w przypadku przelewu na zamknięte konto bankowe, a także jak przebiega proces odzyskiwania przekazanych w ten sposób środków.

Dodaj komentarz