Credit Agricole jest jedenastym bankiem w Polsce pod względem wysokości posiadanych aktywów. Popularność instytucji systematycznie rośnie, w dużej mierze dlatego, że w reklamach telewizyjnych i internetowych promujących ofertę, głównym bohaterem jest jeden z najpopularniejszych piosenkarzy w Polsce – Dawid Podsiadło. W ciagu ostatnich lat Credit Agricole stara się budować swoją silną pozycję na rynku finansowym w Polsce, aby bark w bark konkurować z największym instytucjami w naszym kraju.

W ofercie Credit Agricole Klienci znajdą różnego rodzaju kredyty, konta, pożyczki, fundusze inwestycyjne czy produkty maklerskie. Oferta instytucji jest na tyle szeroka, że każdy Klient znajdzie w niej coś dla siebie.

Oferty kredytowe i pożyczkowe dostępne w Credit Agricole

Klienci, na co dzień współpracujący i korzystający z usług i produktów Credit Agricole w Internecie zamieszczają swoje opinie na temat współpracy z instytucją. Nie zawsze są jednak korzystne dla banku. Klienci starają się dzielić również tymi negatywnymi aspektami współpracy. Klienci Credit Agricole narzekają na:

ograniczone możliwości działania z poziomu bankowości elektronicznej,

kolejki numerkowe w placówkach,

prowizja za wypłacanie gotówki w bankomatach,

bardzo duże formalności podczas wnioskowania o kredyt w oddziale,

wąski wachlarz spraw możliwych do załatwienia przez infolinię,

ograniczona możliwość wyboru wzorów kart płatniczych,

lepsza oferta dla nowych Klientów,

częste odrzucanie wniosków kredytowych,

problemy podczas składania wniosków kredyt przez Internet,

nieopłacalne warunki kredytowe.

częsty brak Euro w kasie banku ("ciągle brak euro").

Z czego są zadowoleni Klienci Credit Agricole?

Z drugiej strony Klienci Credit Agricole dzielą się z innymi także pozytywnymi aspektami współpracy z Credit Agricole. Na wielu płaszczyznach Klienci instytucji bardzo ją doceniają. Klienci Credit Agricole są zadowoleni z:

bardzo stabilnej pozycji banku na rynku finansowym,

przejrzystej bankowości internetowej,

ofert promocyjnych dla nowych Klientów,

możliwości założenia kont dla młodych,

szerokiej oferty produktów i usług,

promocji skierowanych do nowych Klientów,

dużej liczby oddziałów dostosowanych do Klientów,

rozwiniętej pomocy technicznej,

rozbudowanej bankowości mobilnej,

czasu pracy oddziałów.

Wymagania do kredytów i pożyczek w Credit Agricole

ważny dowód osobisty

polskie obywatelstwo

zameldowanie w Polsce

telefon komórkowy

adres e-mail

konto w banku

stałe dochody

zdolność kredytowa

Credit Agricole - adres siedziby

Credit Agricole Bank Polska S.A.

ul. Legnicka 48 bud. C-D

54-202 Wrocław

Credit Agricole - najważniejsze informacje

Historia Credit Agricole

Historia Credit Agricole w Polsce rozpoczęła się w 1991 roku, ponieważ to właśnie w tym roku do życia powołano Bank Świętokrzyski w działający w Kielcach i na lokalnym rynku. Następnie w roku 1998 spółka Lukas z Wrocławia kupiła świętokrzyską instytucję.

Po tej transakcji Bank Świętokrzyski zmienił swoją nazwę na Lukas Bank Świętokrzyski i pod taką właśnie nazwą działał przez kolejne dwa lata. Po tym czasie, w roku 2001, francuski bank Credit Agricole kupił 75% akcji Lukas SA, co wiązało się z kolejną zmianą nazwy na Lukas Bank oraz przeniesieniem siedziby do Wrocławia.

W pierwszych latach XXI wieku Lukas Bank skrupulatnie budował swoją markę na rynku bankowym w Polsce, wprowadzając do swojej oferty różnego rodzaju, nowe produkty finansowe. W 2011 roku miejsce miał rebranding Lukas Banku, który przemienił się w Credit Agricole Bank Polska.

Instytucja, którą znamy pod obecną nazwą, właśnie dziewięć lat temu rozpoczęła zmaksymalizowaną kampanię promocyjną w środkach masowego przekazu. Obecnie głównym bohaterem reklam i spotów promocyjnych jest jeden z najpopularniejszych polskich piosenkarzy – Dawid Podsiadło.

Oferta Credit Agricole

Oferta banku Credit Agricole jest bardzoszeroka – bank proponuje Klientom nie tylko zakładanie kont, ale również otwieranie kart kredytowych czy branie kredytów (w tym kredytów hipotecznych). Jest również konto oszczędnościowe oraz dodatkowe usługi, w tym lokata mobilna.

Jeżeli chodzi o prowadzenie konta, to w banku Credit Agricole znajdziemy praktycznie wszystkie typy kont, których możemy oczekiwać:

Konto dla Ciebie,

Konto dla Ciebie GO!,

Konto dla Ciebie MOVE!,

Konto dla Ciebie VIP.

Konta te charakteryzują się różnymi kosztami i – co za tym idzie – różnymi możliwościami, które dają. W każdym wariancie konta można internetowo sprawdzić stan konta oraz skorzystać z bankomatu w celu wypłaty gotówki. Jedynym kontem, jakiego brakuje w ofercie Credit Agricole, to konto dostępne dla dzieci. Tutaj konto założymy dopiero takiemu dziecku, które ukończyło trzynasty rok życia.

Bardzo ciekawa jest natomiast oferta kredytowa Credit Agricole. W tym banku możemy wziąć zarówno typowy kredyt gotówkowy na dowolny cel, kredytkonsolidacyjny na połączenie kilku kredytów w jeden oraz kredythipoteczny. W popularnych sklepach możemy skorzystać natomiast z kredyturatalnego udzielanego przez ten bank. W niektórych wariantach produktów można również ubiegać się o zwrot prowizji.

W ofercie Credit Agricole Klienci znajdą:

1. Kredyty:

– konsolidacyjny,

– gotówkowy,

– ratalny,

– linia kredytowa indywidualna.

Z roku na rok liczba placówek i pracowników PKO BP się zwiększa. Poniżej przedstawiamy szczegółowe dane statystyczne o PKO BP:

– rok prowadzenia działalności w Polsce – 2001 rok,

– liczba pracowników – 4739 osób,

– liczba placówek – 402,

– wysokość aktywów – 32 000 000 000 złotych,

– liczba bankomatów i wpłatomatów – 406 – liczba Klientów – ponad 1 700 000

Plusy i minusy Credit Agricole

+ rozwinięte metody płatności mobilnych + dobra komunikacja biura prasowego z Klientami + bardzo popularny bank w kraju + oferty promocyjne dla Klientów + możliwość skorzystania z oferty przez Internet + szeroka oferta produktów i usług + kompetenci konsultanci na infolinii + bank cieszący się dużym zaufaniem wśród Klientów + intuicyjny pulpit bankowości elektronicznej + oddziały dostosowane do potrzeb Klientów

– trudności przy zmianach danych z poziomu bankowości elektronicznej – natarczywe telefony od konsultantów – brak możliwości załatwienia wielu spraw przez infolinię – karty płatnicze z ograniczoną ilością wzorów – częste opóźnienia w sesjach przelewów

Nasza opinia o Credit Agricole

Credit Agricole to popularny bank, w którym konta i kredyty posiada naprawdę wielu Polaków. Nasza opinia o tym banku jest dobra – z pewnością jego oferta jest warta uwagi, aczkolwiek warto wziąć pod uwagę jej braki.

Tym, czego przede wszystkim brakuje w ofercie Credit Agricole, jest typowe konto dla dzieci. Wielu rodziców zwraca uwagę na to, by móc zakładać konta swoim najmłodszym członkom rodziny (szczególnie w przypadku chęci wpłacania na to konto chociażby pieniędzy z prezentów dziecka). W tym banku jest to niemożliwe – konto dla dziecka założymy dopiero, kiedy ukończy ono trzynasty rok życia.

Warta uwagi w naszej ocenie jest natomiast oferta kredytowa Credit Agricole. Produkty te są skierowane do naprawdę dużego grona odbiorców, a doradcy robią praktycznie wszystko, by proces kredytowy był dla Klienta lekki i przyjemny.

Credit Agricole – co wyróżnia?

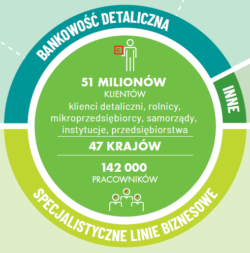

1. Grupa Credit Agricole znajduje się wśród 10 największych banków na świecie i działa w 47 krajach. Łącznie obsługuje ponad 50 milionów Klientów, czyli więcej niż jest wszystkich mieszkańców naszego kraju.

2. Motto Credit Agricole brzmi „Codziennie działamy na rzecz naszych klientów oraz społeczeństwa”. Oznacza ono, że w centrum uwagi banku znajduje się zawsze Klient i jego potrzeby.

3. W latach 2020-2022 Credit Agricole zamierza realizować swój strategiczny cel w ramach trzech filarów: Customer Project, Human-centric Project oraz Social Project.

4. W 2020 roku Credit Agricole przyjął wyzwanie #mniejplastiku i zadeklarował, że w ciągu najbliższych 3 lat wyeliminuje z użycia wszystkie przedmioty jednorazowego użytku.

5. Bank Credit Agricole od dłuższego czasu współpracuje z Dawidem Podsiadło. Piosenkarza można zobaczyć między innymi w reklamach banku, a logo banku chociażby w materiałach promujących trasę koncertową artysty.

Najczęstsze pytania i odpowiedzi

Czy Credit Agricole to dobry bank?

Credit Agricole to dobry bank, uzyskujący wiele nagród w rankingach. Ostatnio w rankingu przygotowanym przez portal Bankier.pl ten bank zdobył najwięcej punktów.

Ile kosztuje prowadzenie konta w Credit Agricole?

Prowadzenie konta w Credit Agricole może być w pełni darmowe. Wystarczy, że założymy ROR, podstawowy darmowy rachunek oszczędnościowo-rozliczeniowy.

Do kogo należy bank Credit Agricole?

Już nazwa banku wskazuje na to, że nie jest to bank polski. W istocie Credit Agricole należy do francuskiej grupy kapitałowej o tej samej nazwie.

Co oferuje Credit Agricole?

W banku Credit Agricole możemy przede wszystkim założyć konto osobiste, a ponadto skorzystać z wielu produktów oszczędnościowych i kredytowych.

Czy bank Credit Agricole ma gwarancję Skarbu Państwa?

Tak, Credit Agricole jest w pełni bezpiecznym bankiem, który ma gwarancję Skarbu Państwa.

Zostaw swoją opinię o Credit Agricole

Credit Agricole możesz ocenić w naszym głosowaniu poprzez kliknięcie kciuka w górę lub w dół. Twoja ocena może być bardzo cenna dla innych osób! Dzięki Tobie będą wiedziały, czy warto skorzystać z tej oferty. Swoje doświadczenie w kontakcie z tą firmą pożyczkową możesz także opisać w komentarzu. 🙂

Najgorszy bank , dodzwonić się do nich graniczy z cudem...rozmieszczenie placówek to jest żal 2 placówki na 70 tys miasto, aby odblokowac dostęp do usług elektronicznych musisz poświęcić 2h na infoliny, odradzam jak cenisz swój czas

J E

2024-03-29 23:38:08

Jestem w tym banku od przeszło 20 lat (jeszcze za Lukas Banku) i mogę stwierdzić, że kiedyś był to dobry bank. Jednak w miarę upływu czasu, z roku na rok, schodził na psy. Teraz z całą odpowiedzialnością mogę stwierdzić, że ocena ,, zero ", to i tak za dużo. Poza kontem osobistym, jestem też pełnomocnikiem (jak było powiedziane przy zakładaniu konta bez żadnych ograniczeń) do innego konta, którego właścicielem jest inna osoba. Często korzystam z tego konta, dokonuje też płatności kartą. Skoro dokonuje płatności kartą, na której jest moje imię i nazwisko, to pomyślałem sobie, że nic nie powinno stać na przeszkodzie, żeby bank umożliwił mi dokonywanie płatności blikiem z konta, którego karta dotyczy. To jest chyba logiczne, skoro mogę płacić kartą, to też powinienem mieć możliwość płacenia blikiem. No i tu zaczęły się schody, bo na infolinii otrzymałem odpowiedź, że na to musi wyrazić zgodę właściciel konta. Oczywiście wyraziłem swoje zdziwienie, że skoro właściciel konta wyraża zgodę na dokonywanie płatności z tego konta kartą, to co mu za różnica, czy będę dokonywał te płatności kartą, czy też blikiem. Jednak to nie przekonało pracownika banku a ja odpuściłem, bo nie była to dla mnie sprawa życia i śmierci i doszedłem do wniosku, że nie będę nikomu zawracał głowy, tylko dlatego, że bank, ma bzdurne wymagania, które nic nie mają wspólnego z bezpieczeństwem. 28-go marca 2024 roku, chciałem dokonać płatności kartą w sklepie spożywczym ale transakcja została odrzucona, pomimo tego, że ostatni sms na telefonie komórkowym informował, że są środki na koncie. Dobrze że miałem przy sobie gotówkę więc wybrnąłem z sytuacji i nie musiałem rezygnować z zakupów. Po powrocie do domu wszedłem na stronę banku, żeby sprawdzić ile faktycznie zostało pieniędzy na koncie, skoro moja transakcja kartą została odrzucona. Jakież było moje zdziwienie jak zobaczyłem, że na koncie mam 0,00 zł a w historii nie ma żadnych innych wydatków, poza tymi, które były w przesłanych sms-ach. Dzwonie zatem zdenerwowany na infolinię, no bo przecież powinny być pieniądze a ich nie ma a to oznacza, że ktoś oczyścił mi konto. Po wielu próbach dodzwonienia i tłumaczeniu sztucznej inteligencji o co mi chodzi, w końcu udało mi się rozmawiać z doradcą i okazało się, że bank zablokował to konto, ponieważ właściciel konta nie zaktualizował swoich danych, pomimo wysłanych do niego sms-ów. W tym miejscu zwracam uwagę Zarządowi Banku, że gdyby choć trochę szanował swoich klientów, to logiczne jest, że takiego sms-a powinien również otrzymać użytkownik karty z powiadomieniem, że jeżeli właściciel konta nie zaktualizuje swoich danych do wyznaczonego terminu, to konto zostanie zablokowane. Jest to chyba na tyle logiczne, że możnym tego banku nie trzeba tłumaczyć najprostszych spraw. No ale cóż, jeśli się klienta kompletnie nie szanuje, to stawia się go przed faktem dokonanym, przysparza go się o nerwy i blokuje mu się konto na dzień przed Świętami Wielkanocnymi, konto, którego odblokowanie- jak informuje infolinia- może trwać nawet do 2-ch dni roboczych. Takiego postępowania, nie można inaczej nazwać jak tylko ogromnym świństwem z premedytacją, gdyż dzieje się to tuż przed świętami. Tak zarząd banku szanuje swoich klientów, z których bądź co bądź, żyje. To oczywiście jeszcze nie koniec tej historii. Po powiadomieniu właściciela konta, podjął on natychmiastowe działania i zadzwonił na infolinię, żeby zaktualizować swoje dane w celu odblokowania konta. Okazało się, że ponieważ w międzyczasie zmienił on swój paszport z uwagi na kończący się okres ważności, to taką aktualizację nie może dokonać przez telefon, lecz musi stawić się osobiście w dowolnym punkcie banku. Pomyślałem sobie, że skoro tak, to przy tej okazji będzie możliwość odnotowania w systemie banku, że wyraża on zgodę na dokonywanie płatności z tego konta nie tylko kartą ale również blikiem, co też właściciel konta uczynił a pracownik banku dwa razy go zapewnił, że zgoda ta jest odnotowana w systemie, tylko pełnomocnik do tego konta (czyli ja), będzie musiał stawić się osobiście w placówce banku, żeby podpisać jakąś umowę w tej sprawie. Dzwonię więc następnego dnia na infolinię, żeby się dowiedzieć, co też za umowę muszę jeszcze podpisywać w sprawie możliwości dokonywania płatności blikiem, skoro jest odnotowana w systemie zgoda właściciela konta na dokonywanie takich płatności. Jakież było moje zniesmaczenie, gdy pracownik infolinii, nie dość, że nie potrafił znaleźć tej zgody w systemie, to jeszcze poinformował mnie, że zgodnie z regulaminem banku, pełnomocnik do konta, nie może dokonywać płatności blikiem.Dziękuję każdemu, kto zadał sobie trudu i przeczytał tą historię, w nadziei, że poinformuje każdego, ktokolwiek będzie zamierzał wejść we współpracę z tym bankiem, żeby się trzy razy zastanowił, czy warto, chyba, że jest to człowiek bardzo odporny nerwowo na wszystkie trudności jakie stwarza bank, dla swoich klientów, włącznie z możliwością dodzwonienia się na infolinię, szczególnie w godzinach dobrze popołudniowych, gdzie godzina słuchania muzyki przez telefon, to mało, bo pracownicy infolinii, jeśli w ogóle odbiorą telefon, to stwierdzają, że będą musieli przełączyć tą rozmowę do właściwego doradcy, który oczywiście już telefonu w ogóle nie odbierze, no bo i po co, skoro do końca pracy zostało już tylko kilkadziesiąt minut.Aktualnie jestem w trakcie rozpoznania kwestii zmiany banku, na taki, który szanuje swoich klientów, wychodzi na przeciw ich potrzebom i nie stwarza za każdym razem schodów pod pretekstem zwiększenia bezpieczeństwa.Pozdrawiam Zarząd Banku- tak trzymać chłopcy, bo ja właśnie będę potrzebował ludzi do kopania kartofli na swojej działce.ZaletyKorzyść z tego taka, że po upadku banku, zarząd i jego pracownicy zasilą nowe miejsca pracy a ja właśnie będę potrzebował ludzi do pracy na roli.Wadykompletny brak szacunku do klientów, idiotyczny regulamin, który stwarza za każdym razem schody, wtedy, gdy trzeba wyjść na przeciw potrzebom klienta.

Wszystkie komentarze

Najgorszy bank , dodzwonić się do nich graniczy z cudem...rozmieszczenie placówek to jest żal 2 placówki na 70 tys miasto, aby odblokowac dostęp do usług elektronicznych musisz poświęcić 2h na infoliny, odradzam jak cenisz swój czas

Jestem w tym banku od przeszło 20 lat (jeszcze za Lukas Banku) i mogę stwierdzić, że kiedyś był to dobry bank. Jednak w miarę upływu czasu, z roku na rok, schodził na psy. Teraz z całą odpowiedzialnością mogę stwierdzić, że ocena ,, zero ", to i tak za dużo. Poza kontem osobistym, jestem też pełnomocnikiem (jak było powiedziane przy zakładaniu konta bez żadnych ograniczeń) do innego konta, którego właścicielem jest inna osoba. Często korzystam z tego konta, dokonuje też płatności kartą. Skoro dokonuje płatności kartą, na której jest moje imię i nazwisko, to pomyślałem sobie, że nic nie powinno stać na przeszkodzie, żeby bank umożliwił mi dokonywanie płatności blikiem z konta, którego karta dotyczy. To jest chyba logiczne, skoro mogę płacić kartą, to też powinienem mieć możliwość płacenia blikiem. No i tu zaczęły się schody, bo na infolinii otrzymałem odpowiedź, że na to musi wyrazić zgodę właściciel konta. Oczywiście wyraziłem swoje zdziwienie, że skoro właściciel konta wyraża zgodę na dokonywanie płatności z tego konta kartą, to co mu za różnica, czy będę dokonywał te płatności kartą, czy też blikiem. Jednak to nie przekonało pracownika banku a ja odpuściłem, bo nie była to dla mnie sprawa życia i śmierci i doszedłem do wniosku, że nie będę nikomu zawracał głowy, tylko dlatego, że bank, ma bzdurne wymagania, które nic nie mają wspólnego z bezpieczeństwem. 28-go marca 2024 roku, chciałem dokonać płatności kartą w sklepie spożywczym ale transakcja została odrzucona, pomimo tego, że ostatni sms na telefonie komórkowym informował, że są środki na koncie. Dobrze że miałem przy sobie gotówkę więc wybrnąłem z sytuacji i nie musiałem rezygnować z zakupów. Po powrocie do domu wszedłem na stronę banku, żeby sprawdzić ile faktycznie zostało pieniędzy na koncie, skoro moja transakcja kartą została odrzucona. Jakież było moje zdziwienie jak zobaczyłem, że na koncie mam 0,00 zł a w historii nie ma żadnych innych wydatków, poza tymi, które były w przesłanych sms-ach. Dzwonie zatem zdenerwowany na infolinię, no bo przecież powinny być pieniądze a ich nie ma a to oznacza, że ktoś oczyścił mi konto. Po wielu próbach dodzwonienia i tłumaczeniu sztucznej inteligencji o co mi chodzi, w końcu udało mi się rozmawiać z doradcą i okazało się, że bank zablokował to konto, ponieważ właściciel konta nie zaktualizował swoich danych, pomimo wysłanych do niego sms-ów. W tym miejscu zwracam uwagę Zarządowi Banku, że gdyby choć trochę szanował swoich klientów, to logiczne jest, że takiego sms-a powinien również otrzymać użytkownik karty z powiadomieniem, że jeżeli właściciel konta nie zaktualizuje swoich danych do wyznaczonego terminu, to konto zostanie zablokowane. Jest to chyba na tyle logiczne, że możnym tego banku nie trzeba tłumaczyć najprostszych spraw. No ale cóż, jeśli się klienta kompletnie nie szanuje, to stawia się go przed faktem dokonanym, przysparza go się o nerwy i blokuje mu się konto na dzień przed Świętami Wielkanocnymi, konto, którego odblokowanie- jak informuje infolinia- może trwać nawet do 2-ch dni roboczych. Takiego postępowania, nie można inaczej nazwać jak tylko ogromnym świństwem z premedytacją, gdyż dzieje się to tuż przed świętami. Tak zarząd banku szanuje swoich klientów, z których bądź co bądź, żyje. To oczywiście jeszcze nie koniec tej historii. Po powiadomieniu właściciela konta, podjął on natychmiastowe działania i zadzwonił na infolinię, żeby zaktualizować swoje dane w celu odblokowania konta. Okazało się, że ponieważ w międzyczasie zmienił on swój paszport z uwagi na kończący się okres ważności, to taką aktualizację nie może dokonać przez telefon, lecz musi stawić się osobiście w dowolnym punkcie banku. Pomyślałem sobie, że skoro tak, to przy tej okazji będzie możliwość odnotowania w systemie banku, że wyraża on zgodę na dokonywanie płatności z tego konta nie tylko kartą ale również blikiem, co też właściciel konta uczynił a pracownik banku dwa razy go zapewnił, że zgoda ta jest odnotowana w systemie, tylko pełnomocnik do tego konta (czyli ja), będzie musiał stawić się osobiście w placówce banku, żeby podpisać jakąś umowę w tej sprawie. Dzwonię więc następnego dnia na infolinię, żeby się dowiedzieć, co też za umowę muszę jeszcze podpisywać w sprawie możliwości dokonywania płatności blikiem, skoro jest odnotowana w systemie zgoda właściciela konta na dokonywanie takich płatności. Jakież było moje zniesmaczenie, gdy pracownik infolinii, nie dość, że nie potrafił znaleźć tej zgody w systemie, to jeszcze poinformował mnie, że zgodnie z regulaminem banku, pełnomocnik do konta, nie może dokonywać płatności blikiem.Dziękuję każdemu, kto zadał sobie trudu i przeczytał tą historię, w nadziei, że poinformuje każdego, ktokolwiek będzie zamierzał wejść we współpracę z tym bankiem, żeby się trzy razy zastanowił, czy warto, chyba, że jest to człowiek bardzo odporny nerwowo na wszystkie trudności jakie stwarza bank, dla swoich klientów, włącznie z możliwością dodzwonienia się na infolinię, szczególnie w godzinach dobrze popołudniowych, gdzie godzina słuchania muzyki przez telefon, to mało, bo pracownicy infolinii, jeśli w ogóle odbiorą telefon, to stwierdzają, że będą musieli przełączyć tą rozmowę do właściwego doradcy, który oczywiście już telefonu w ogóle nie odbierze, no bo i po co, skoro do końca pracy zostało już tylko kilkadziesiąt minut.Aktualnie jestem w trakcie rozpoznania kwestii zmiany banku, na taki, który szanuje swoich klientów, wychodzi na przeciw ich potrzebom i nie stwarza za każdym razem schodów pod pretekstem zwiększenia bezpieczeństwa.Pozdrawiam Zarząd Banku- tak trzymać chłopcy, bo ja właśnie będę potrzebował ludzi do kopania kartofli na swojej działce.ZaletyKorzyść z tego taka, że po upadku banku, zarząd i jego pracownicy zasilą nowe miejsca pracy a ja właśnie będę potrzebował ludzi do pracy na roli.Wadykompletny brak szacunku do klientów, idiotyczny regulamin, który stwarza za każdym razem schody, wtedy, gdy trzeba wyjść na przeciw potrzebom klienta.