Jak założyć konto w BIK?

Biuro Informacji Kredytowej to największa baza dotycząca naszych zobowiązań finansowych. Jeśli ubiegasz się o kredyt, zakup na raty lub po prostu chcesz sprawdzić swoją sytuację kredytową, najprostszym rozwiązaniem będzie założenie konta w BIK-u.

Założenie konta w jakimkolwiek serwisie może wydawać się banałem. Z kontem w Biurze Informacji Kredytowej wcale nie musi być jednak tak kolorowo. W naszym przypadku zakładanie trwało 6 godzin, a u niektórych użytkowników zdarza się oczekiwanie nawet do 2 tygodni. Jak najszybciej i najłatwiej założyć konto w BIK? Pokazujemy krok po kroku.

Jak założyć konto w BIK ?

Aby skorzystać usług, które oferuje Biura Informacji Kredytowej oraz by zapoznać się ze zgromadzonymi przez BIK danymi, należy zarejestrować swój profil i potwierdzić swoją tożsamość.

Tożsamość można potwierdzić za pomocą danych z:

- dowodu osobistego,

- paszportu,

- karty pobytu.

Konto w BIK – zakładanie i logowanie

Konto w BIK rejestrujemy w sposób elektroniczny. Przed przystąpieniem do rejestracji musimy przygotować sobie:

- numer naszego dokumentu tożsamości,

- numer PESEL,

- nasze dane osobowe (imię, nazwisko, adres zamieszkania),

- nasze dane kontaktowe (numer telefonu, e-mail).

Jeśli mamy już wszystkie powyżej wskazane rzeczy i posiadamy sprzęt z dostępem do Internetu (laptop, tablet lub smartfon), możemy przystąpić do aktywacji konta.

Ważne!

W celu potwierdzenia swojej tożsamości będziemy musieli wykonać przelew na kwotę 1 zł (musi być on wykonany z konta zarejestrowanego na własne dane osobowe).

Krok I – Szukamy przekierowania do formularza na stronie BIK

Formularz dostępny jest na stronie internetowej: https://www.bik.pl/klienci-indywidualni/raport-bik. Zjeżdżamy na stronie w dół aż do sekcji „Jak pobrać raport?„. Następnie klikamy pomarańczowy banner „Wypełnij formularz„.

Po kliknięciu jesteśmy automatycznie przeniesieni do trzystopniowego zakładania konta.

Krok II – Podajemy swoje dane osobowe

W formularzu wskazać musimy prawdziwe imię, nazwisko, adres e-mail oraz numer telefonu. Przy danych kontaktowych jest bardzo ważne, by były to dane aktualne – numer telefonu oraz e-mail posłuży nam później do weryfikacji naszych danych osobowych i potwierdzenia chęci założenia konta.

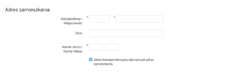

Krok III – Wskazujemy swój adres zamieszkania

W kolejnym kroku (po zjechaniu niżej) musimy wskazać swój adres zamieszkania oraz adres korespondencyjny (jeżeli jest inny niż adres zamieszkania, musimy go wpisać, a jeżeli taki sam, wystarczy, że zaznaczymy kwadracik z taką opcją).

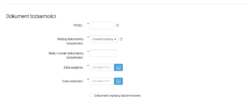

Krok IV – Wpisujemy dane ze swojego dokumentu tożsamości

W tym miejscu wpisujemy wszystkie dane właściwe dla naszego dokumentu tożsamości: dowodu osobistego, paszportu albo karty pobytu (typ dokumentu wybieramy z rozwijanej listy). Musimy podać także swój numer PESEL – potem będzie on służył nam do logowania do konta w BIK.

Krok V – Wyrażamy potrzebne zgody

W ostatnim kroku z sekcji wprowadzania danych musimy wyrazić wolę akceptacji Regulaminu świadczenia usług drogą elektroniczną w ramach Portalu BIK oraz Polityki Ochrony Prywatności Portalu BIK.

Krok VI – Klikamy „Dalej”

W razie potrzeby możemy w tym kroku poprawić jeszcze wprowadzone przez nas dane osobowe.

Krok VII – Weryfikujemy wprowadzone dane i potwierdzamy ich poprawność

W razie potrzeby nadal możemy poprawić swoje dane. Warto zrobić to skrupulatnie – każda pojedyncza literówka będzie skutkowała niepowodzeniem rejestracji.

Krok VIII – Potwierdzamy swoją tożsamość

Po wprowadzeniu i weryfikacji danych musimy potwierdzić ich prawdziwość. Jest to możliwe jedynie przez wysłanie przelewu weryfikacyjnego w kwocie 1 zł. Przelew musimy bezwzględnie wykonać z własnego konta bankowego.

Na swój bank klikamy myszką, a następnie na dole strony klikamy „dalej” (dopiero wtedy będziemy przeniesieni do strony internetowej naszego banku).

Krok IX – Wykonujemy przelew i czekamy na jego weryfikację

Po poprawnym wykonaniu przelewu musimy poczekać, aż dane z naszego konta zostaną poprawnie zweryfikowane (sprawdzana będzie zgodność danych przypisanych do naszego konta bankowego z danymi, które wpisaliśmy w formularzu).

W trakcie oczekiwania nie możemy opuszczać strony. Kiedy proces weryfikacji się zakończy, na stronie pojawi się komunikat „Przelew identyfikacyjny został zrealizowany”.

Krok X – Czekamy na link aktywacyjny do konta

Ten krok trwa zdecydowanie najdłużej. O ile wszystkie poprzednie czynności zajmą nam od 5 do 10 minut, o tyle ten krok w naszym przypadku trwał od 3 do 6 godzin (choć na stronie BIK podaje, że zwyczajowy czas trwania wynosi zaledwie 10 minut). Link aktywacyjny przyjdzie do nas na e-mail – nie ma możliwości przyspieszenia tego procesu.

Wiadomość od BIK ma tytuł „Link aktywacyjny do konta w portalu BIK„. Jej treść to:

Krok XI – Aktywujemy nasze konto

Ostatnim krokiem, który musimy wykonać, jest aktywacja konta. Dokonujemy jej poprzez kliknięcie w link, który przyjdzie we wskazanym powyżej e-mailu. Do aktywacji potrzebny nam będzie również telefon. Na nasz numer przysłany zostanie kod, który musimy wpisać na stronie otwartej dzięki linkowi aktywacyjnemu.

Musimy również ustalić hasło SMS, za pomocą którego będziemy się później logować do swojego konta w portalu BIK. Hasło musi zawierać co najmniej jedną małą literę, jedną wielką literę i jeden znak specjalny lub cyfrę. Jednocześnie musi składać się z minimum 8 znaków.

Po ustaleniu poprawnego hasła i wpisaniu dobrego hasła nasze konto zostanie oficjalnie utworzone. Możemy już zalogować się do swojego konta i w pełni korzystać z jego funkcji.

Konto w BIK – po co mieć?

BIK nie tylko gromadzi, lecz również udostępniania dane o tym, jak uczestnicy polskiego rynku finansowego realizują swoje zobowiązania kredytowe. Ewidencji BIK-u podlegają osoby fizyczne, prawne oraz podmioty gospodarcze. Oznacza to, że BIK wie wszystko i o wszystkich, a zakres tej wiedzy obejmuje zarówno informacje pozytywne (np. terminowe spłacanie zobowiązań finansowych), jak i negatywne (opóźnienia i zaległości w bankach i SKOK-ach).

Sprawdź, jak poprawić zdolność kredytową

Jeśli planujesz zakup ratalny lub zależy Ci na pozytywnym rozpatrzeniu wniosku kredytowego, postaraj się o pozytywną ocenę w Biurze Informacji Krajowej.

Jeżeli Twoja historia kredytowa nie wygląda zbyt dobrze, musisz ją poprawić – lecz żeby coś poprawić, trzeba najpierw wiedzieć, na czym się stoi. Do tego właśnie posłużyć może konto w BIK-u.

Dlaczego tak ważne jest posiadanie i kontrola historii kredytowej?

Każdy bank, w którym rozpoczniesz starania o kredyt, z pewnością sprawdzi Twoją historię w BIK-u. Jeśli raport odnośnie Twoich dotychczasowych zobowiązań finansowych będzie negatywny, nie panikuj. Złą historię kredytową w BIK-u zawsze można poprawiać. Gorzej, jeśli nie masz żadnej historii kredytowej.

W przypadku, gdy banki nie znają Twojej historii, nie wiedzą, czego mogą się po Tobie spodziewać. Musisz pamiętać, że nad weryfikacją wniosków kredytowych pracują bankowi analitycy, których praca opiera się głównie na systemach kredytowego scoringu.

Jest to czysto matematyczna metoda oceny wiarygodności podmiotu ubiegającego się o kredyt. Scoring czyni z Ciebie i Twojej historii kredytowej ciąg liczb i punktów. Im więcej punktów, tym większa wiarygodność kredytowa potencjalnego kredytobiorcy i tym większe szanse na kredyt oraz jego dobre warunki.

Jeśli bank nie odnajdzie danych, którymi mógłby podeprzeć się w swojej analizie, postąpi zachowawczo i prawdopodobnie odrzuci Twój wniosek o kredyt. Tylko za sprawą informacji zgromadzonych w BIK-u klient nie pozostanie dla banku anonimowy.

Dlatego właśnie warto założyć konto w BIK-u i wystąpić o raport dotyczący naszej osoby. W ten sposób zweryfikujemy własną sytuację oraz zdolność kredytową, a w razie jej negatywnego obrazu – zyskamy szansę, by uczynić ją lepszą.

Źródło:

https://www.bik.pl/klienci-indywidualni/raport-bik

Wszystkie komentarze

Mam założyć konto w bik ale po wpisaniu numeru telefonu wyskakuje że mam sprawdzić poprawność numeru telefonu a mam tylko jeden

Podobne artykuły

Akcja pomocowa „poMOC jest w nas” w Santander Bank Polska

Santander Bank Polska poinformował w komunikacie prasowym, że razem ze swoimi Klientami organizuje akcję pomocową „poMOC jest w nas”. W tej edycji działań charytatywnych, dzięki codziennemu bankowaniu, pomoc trafi do wskazanych dziecięcych ośrodków onkologicznych w całej Polsce.

e-Prawnik w PKO BP

Startup TuPrawnik opracował nowe narzędzie, które pomoże firmowym Klientom PKO BP w znalezieniu prawnika. Usługa e-Prawnik została już pilotażowo wdrożona w zdalnych kanałach banku. Za szybką konsultację prawną zapłacimy 189 zł. Więcej szczegółów w naszym dzisiejszym artykule.

Umowa kredytowa

Umowa kredytowa to najważniejszy dokument dotyczący kredytu hipotecznego, gotówkowego, samochodowego oraz każdego innego kredytu. Co zawierać umowa kredytowa, na jakie jej zapisy powinniśmy zwrócić szczególną uwagę? Sprawdzamy wszystkie szczegóły.

Telestrada S.A. pod lupą UOKiK – organ wszczął postępowanie

W swoim najnowszym komunikacie Urząd Ochrony Konkurencji i Konsumentów poinformował o wszczęciu postępowania przeciwko spółce Telestrada S.A. Istnieje poważne podejrzenie, że przedstawiciele spółki wprowadzali konsumentów w błąd sugerując, że reprezentują dotychczasowego operatora telekomunikacyjnego konsumenta. Postępowanie jest reakcją na liczne skargi na firmę.

Credit Agricole w Kole

Credit Agricole jest jednym z największych banków uniwersalnych w Polsce. Jedna z placówek banku mieści się w Kole – sprawdzamy godziny otwarcia, dane kontaktowe oraz ofertę oddziału.

Dodaj komentarz