Kredyt ze stałą ratą w Alior Banku to nic innego jak kredyt gotówkowy na konkretnych warunkach, przygotowany przez instytucję. Dzięki produktowi Klienci banku mogą spełnić wszystkie zamierzone cele, które zmieszczą się w kwocie 200 000 zł. Sprawdź szczegóły dotyczące oferty Alior Banku.

Kredyt ze stałą ratą Alior Bank – opinie

Ocena klientów

4,56

Na podstawie 9 opinii

Oceń usługi:

Pozytywne opinie

8 osoby

Negatywne opinie

1 osoba

Kredyt ze stałą ratą Alior Bank - dlaczego warto?

Największą zaletą kredytu ze stałą ratą Alior Banku jest właśnie to, że rata przez cały okres kredytowania rata pozostanie taka sama. Sprawdź pozostałe zalety produktu.

- prowizja 0%

- prosty wniosek online

- kredyt do 200 000 zł

- dostępny szeroki pakiet NNW

Kredyt ze stałą ratą Alior Bank - dlaczego nie warto?

Jak każdy inny produkt, również ten, posiada swoje minusy, o których często informują Klienci. Sprawdź szczegóły.

- okres kredytowania to wyłącznie 3 lata

- pożyczka dostępna dla osób, które nie miały pożyczki lub kredytu w Alior Banku w ciągu ostatniego roku

- nie dla osób zadłużonych

- pożyczka powyżej 70 000 zł musi być zabezpieczona

Wymagania

ważny dowód osobisty

polskie obywatelstwo

zameldowanie w Polsce

telefon komórkowy

adres e-mail

konto w banku

stałe dochody

zdolność kredytowa

Dane o firmie Kredyt ze stałą ratą Alior Bank – opinie

-

Nazwa firmy:

Alior Bank SA

-

Adres:

ul. Łopuszańska 38D, 02-232 Warszawa

-

Kapitał zakładowy:

1 305 539 910 zł

-

Numer KRS:

0000305178

-

Numer NIP:

1070010731

-

Numer REGON:

141387142

-

Infolinia:

19 502 lub +48 12 370 70 00

Kredyt ze stałą ratą Alior Bank - dane podstawowe

ul. Łopuszańska 38D

02-232 Warszawa

Kredyt ze stałą ratą Alior Bank - szczegóły kredytu

Kwota i okres spłaty kredytu ze stałą ratą w Alior Banku

Kredyt online ze stałą ratą dostępny w Alior Banku ma, można powiedzieć, standardową kwotę maksymalną, która wynosi 200 000 zł. Z okresem spłaty zobowiązania jest nieco gorzej, ponieważ jest on dosyć krótki i wynosi maksymalnie 3 lata. Dla wysokiej kwoty kredytu tak krótki okres spłaty może być sporym obciążeniem finansowym, ponieważ wiadomo, że im krótszy okres spłaty tym wyższa rata kredytu. Warto również zaznaczyć, że dla kredytu powyżej 70 000 zł musi zostać wykupione zabezpieczenie w formie cesji z ubezpieczenia od utraty pracy i NNW. Kolejnym aspektem tego produktu jest to, że produkt skierowany jest do osób, które nie miały pożyczki lub kredytu w Alior Banku w ciągu ostatniego roku.

Jak wziąć kredyt w Alior Bank?

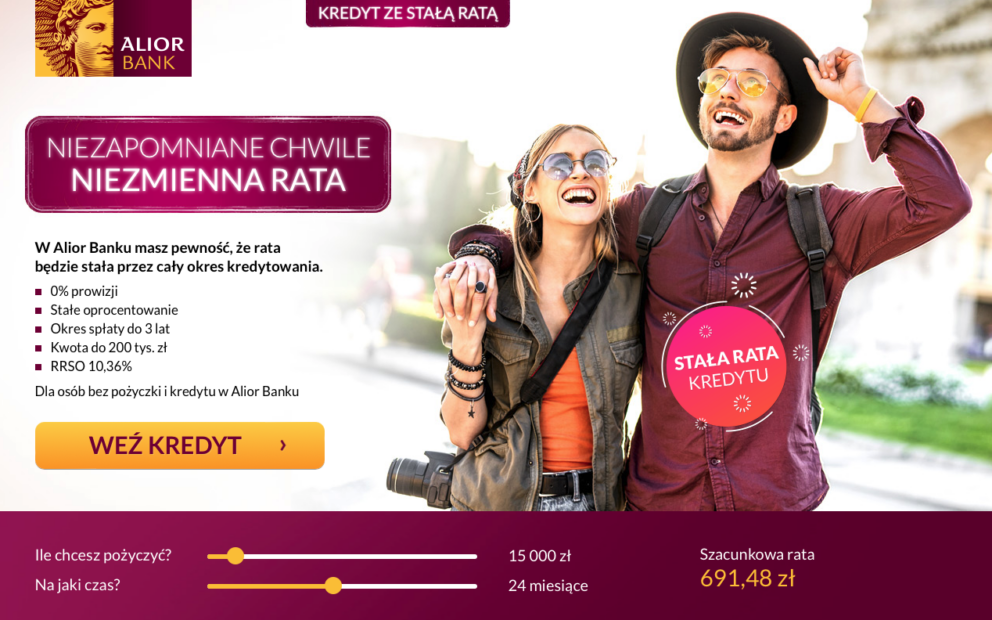

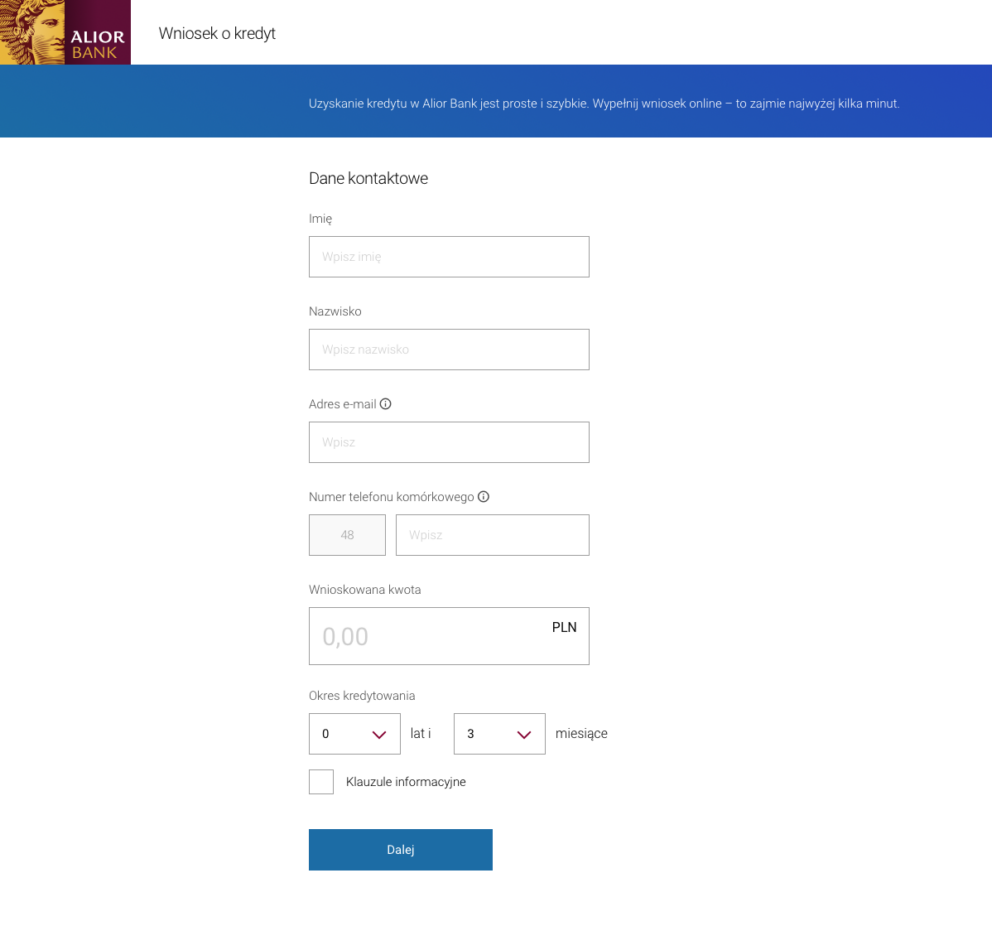

Opisywany kredyt można wziąć przez Internet, bez konieczności opuszczania domu. Pierwszym krokiem jest skorzystanie z kalkulatora kredytowego, gdzie należy wybrać pożądaną kwotę oraz okres spłaty pożyczki. Następnie należy wypełnić formularz wniosku kredytowego, dostępny także online. W formularzu należy podać swoje dane osobowe, informacje z dokumentu tożsamości oraz szczegóły dotyczące naszej sytuacji finansowej i zatrudnienia. Warto pamiętać, że kredyt nie jest dostępny dla osób zadłużonych lub bezrobotnych. Poniżej przedstawiamy przykładowy fragment kalkulatora:

oraz wniosku:

Wnioskowanie o kredyt online, bez potrzeby wychodzenia z domu, jest wygodną opcją dla osób, które cenią sobie oszczędność czasu i wygodę. Dzięki kalkulatorowi kredytowemu możemy dokładnie określić preferowaną kwotę i okres spłaty, co pomaga nam dostosować ofertę do naszych indywidualnych potrzeb. Wypełnienie wniosku kredytowego wymaga staranności i precyzji, aby zapewnić wiarygodne informacje dotyczące naszej sytuacji finansowej. Jest to również okazja, aby upewnić się, czy spełniamy wymagania dotyczące kredytu, takie jak brak zadłużeń i stabilne zatrudnienie. Korzystając z dostępnych narzędzi i świadomie wypełniając wniosek, możemy zwiększyć szanse na pozytywne rozpatrzenie naszej prośby o kredyt.

Jak można zauważyć, na samym początku wniosku należy podać najważniejsze dane osobowe, takie jak imię, nazwisko i informacje z dokumentu tożsamości. Następnie należy podać numer telefonu oraz adres e-mail. Jeśli w formularzu występują wymagane zgody, ważne jest zaakceptowanie ich. Po wypełnieniu całego formularza, wraz z kolejnymi krokami, należy wysłać go do banku. W niektórych przypadkach decyzję dotyczącą kredytu możemy otrzymać w wiadomości SMS. Może się również zdarzyć, że bank skontaktuje się z klientem w celu uzyskania dodatkowych informacji.

Proces wypełniania wniosku kredytowego jest kluczowy dla otrzymania pożądanej pożyczki. Wprowadzanie podstawowych danych osobowych oraz informacji z dokumentu tożsamości to standardowy wymóg, który pomaga bankowi zweryfikować tożsamość wnioskodawcy. Podanie numeru telefonu i adresu e-mail jest istotne, ponieważ umożliwia bankowi skontaktowanie się z klientem w razie potrzeby. Warto zwrócić uwagę na zgody i politykę prywatności, aby dokładnie zapoznać się z warunkami kredytu i wyrazić odpowiednie zgody. Po wysłaniu wypełnionego wniosku, warto być przygotowanym na różne metody informowania o decyzji kredytowej, takie jak wiadomość SMS lub telefon od banku. Dbałość o dokładność i kompletność wypełniania formularza wniosku zwiększa szanse na pozytywną decyzję i sprawne finalizowanie procesu kredytowego.

Oferta kredytu w Alior Banku

Warto zauważyć, że kredyt gotówkowy oferowany przez Alior Bank nie jest formalnie kredytem konsolidacyjnym, jednakże Klient może samodzielnie użyć go w ten sposób. Jeśli Klient zdecyduje się na wnioskowanie o kredyt na kwotę wystarczającą do spłaty dotychczasowych zobowiązań, nie będzie zobowiązany do zwrotu pożyczonych środków udzielonych przez Alior Bank w ramach kredytu gotówkowego. Kredyt gotówkowy jest elastycznym produktem, który można przeznaczyć na różnorodne cele, w tym również na spłatę dotychczasowych zobowiązań finansowych. W rezultacie Klient będzie musiał obsługiwać tylko jeden kredyt i jedną ratę, co może ułatwić zarządzanie finansami i uporządkować budżet domowy.

Wykorzystanie kredytu gotówkowego do spłaty innych zobowiązań może być skuteczną strategią zarządzania finansami. Konsolidacja zadłużeń pozwala na uporządkowanie struktury długów, zmniejszenie ilości spłacanych rat oraz zyskanie lepszej kontroli nad finansami. Przy wyborze kredytu gotówkowego do tego celu, ważne jest dokładne zrozumienie warunków i możliwości oferowanych przez bank. Należy uwzględnić nie tylko wysokość kredytu, ale także koszty związane z jego zaciągnięciem, takie jak oprocentowanie czy prowizje. Przed podjęciem decyzji warto skonsultować się z doradcą finansowym lub specjalistą bankowym, aby dobrze zrozumieć konsekwencje i korzyści wynikające z wykorzystania kredytu gotówkowego w kontekście konsolidacji zadłużeń.

Warto zdawać sobie sprawę, że takie podejście dotyczy wyłącznie osób, które dotychczas terminowo spłacały swoje długi, co przekłada się na pozytywną historię kredytową. W przypadku, gdy Klient ma zaległości w spłacie istniejących zobowiązań, decyzja kredytowa w Alior Banku może być negatywna. W takiej sytuacji warto zainteresować się ofertami kredytów oddłużeniowych lub dedykowanych kredytów dla osób zadłużonych.

Historia kredytowa jest jednym z kluczowych czynników branych pod uwagę przez banki przy ocenie wniosków kredytowych. Osoby z pozytywną historią spłat mają większe szanse na uzyskanie korzystnych warunków kredytowych. Dlatego warto dążyć do terminowej spłaty zobowiązań i dbać o czystą historię kredytową. Jednak dla osób mających problemy finansowe i zaległości w spłacie istniejących długów istnieją również opcje dostosowane do ich sytuacji. Kredyty oddłużeniowe oraz specjalne produkty dla zadłużonych mogą stanowić wsparcie i szansę na uporządkowanie finansów. W takich przypadkach ważne jest skonsultowanie się z doradcą finansowym lub specjalistą ds. kredytów, aby znaleźć rozwiązanie odpowiednie do indywidualnej sytuacji i możliwości finansowych.

Jesteś Klientem Alior Banku? Sprawdź najważniejsze informacje:

Jakie bazy sprawdza Alior Bank?

Alior Bank, tak jak każdy inny bank udzielający kredytów, dokonuje weryfikacji potencjalnego Klienta w bazach dłużników. W trakcie tego procesu Alior Bank sprawdza następujące bazy:

- BIK (Biuro Informacji Kredytowej),

- KRD (Krajowy Rejestr Długów),

- ZBP (Związek Banków Polskich).

Weryfikacja w bazach dłużników stanowi standardową procedurę dla banków przy udzielaniu kredytów. Ma to na celu zabezpieczenie interesów banku i minimalizację ryzyka związanego z udzielanym kredytem. Dlatego też ważne jest utrzymanie dobrej historii kredytowej, aby nie pojawić się w bazach dłużników. Jeśli mamy jakiekolwiek zaległości finansowe, warto podjąć działania w celu ich uregulowania i poprawy swojej sytuacji kredytowej. W przypadku negatywnej historii kredytowej, można rozważyć skorzystanie z usług specjalistów do spraw restrukturyzacji długów, którzy mogą pomóc w negocjacjach z wierzycielami i znalezieniu rozwiązania dopasowanego do naszej sytuacji finansowej.

Weryfikacja w bazach nie oznacza negatywnej decyzji kredytowej

Warto zrozumieć, że weryfikacja w bazach dłużników nie oznacza automatycznego odrzucenia wniosku kredytowego przez bank. Jeśli Klient ma tylko pozytywne wpisy w bazach, nie ma powodu do niepokoju. To dopiero negatywne wpisy mogą i na pewno wpłyną na prawdopodobieństwo odrzucenia wniosku. Dlatego ważne jest, abyśmy świadomie dbali o swoje zobowiązania, spłacając je terminowo i unikając opóźnień. Weryfikacja w bazach dłużników nie oznacza jednak automatycznego odrzucenia kredytu. Jeśli wpisy na nasz temat w bazach są wyłącznie pozytywne, nie ma to wpływu na naszą szansę na uzyskanie kredytu. Warto jednak zauważyć, że każdy bank może korzystać z różnych baz i przeprowadzać weryfikację w wybranych źródłach. W przypadku Alior Banku, przykładowo, bazy takie jak BIG, ERIF lub CRIF nie są sprawdzane.

Weryfikacja w bazach dłużników ma na celu ocenę ryzyka kredytowego i zabezpieczenie interesów banku. Dlatego dbanie o czystą historię kredytową jest kluczowe. W przypadku posiadania negatywnych wpisów w bazach dłużników, warto podjąć kroki mające na celu uregulowanie zaległości i poprawę swojej sytuacji finansowej. Niemniej jednak, posiadanie tylko pozytywnych wpisów nie jest gwarancją otrzymania kredytu, ponieważ banki biorą pod uwagę również inne czynniki, takie jak zdolność kredytowa i dochody Klienta. Ważne jest, aby zachować dyscyplinę w spłacie zobowiązań i unikać jakichkolwiek opóźnień, co zwiększa szanse na pozytywną decyzję kredytową. Przed składaniem wniosku kredytowego warto zasięgnąć porady specjalisty finansowego, który pomoże ocenić naszą sytuację i przygotować się odpowiednio do procesu ubiegania się o kredyt.

Czy warto brać kredyt gotówkowy?

Decyzja o pobraniu kredytu gotówkowego zależy od indywidualnych okoliczności i potrzeb finansowych każdej osoby. Istnieje kilka czynników, które warto wziąć pod uwagę przed podjęciem decyzji.

- Cel kredytu. Zastanów się, jaki jest główny cel pobrania kredytu gotówkowego. Czy potrzebujesz środków na pilne wydatki, takie jak remont domu, zakup samochodu lub pokrycie nagłych wydatków medycznych? Jeśli masz konkretne cele i potrzebujesz natychmiastowych środków, kredyt gotówkowy może być odpowiedni.

- Zdolność kredytowa. Przed zaciągnięciem kredytu warto ocenić swoją zdolność kredytową. Zastanów się, czy jesteś w stanie regularnie spłacać raty kredytowe wraz z innymi bieżącymi zobowiązaniami. Przyjrzyj się swoim dochodom, wydatkom i stabilności finansowej. Przyjrzyj się także swojej historii kredytowej, która może wpływać na warunki kredytu.

- Koszty kredytu. Przed podpisaniem umowy kredytowej należy dokładnie przeanalizować warunki kredytu, takie jak oprocentowanie, prowizje, ubezpieczenia i inne dodatkowe opłaty. Porównaj oferty różnych banków, aby znaleźć najkorzystniejsze warunki. Upewnij się, że rozumiesz pełny koszt kredytu i jak wpłynie on na Twoje miesięczne wydatki.

- Alternatywne źródła finansowania. Przed zaciągnięciem kredytu warto rozważyć inne opcje finansowe. Może warto spróbować oszczędzać na dany cel lub rozważyć alternatywne źródła finansowania, takie jak pożyczki od rodziny lub przyjaciół, o ile to możliwe. Pamiętaj, że kredyt gotówkowy to zobowiązanie finansowe, które należy odpowiedzialnie podejść.

Ważne jest przemyślane podejście i dokładne zrozumienie konsekwencji związanych z pobraniem kredytu gotówkowego. Jeśli jesteś pewien swojej zdolności do spłaty kredytu, cel jest dobrze przemyślany, a koszty są akceptowalne, kredyt gotówkowy może być pomocny w realizacji Twoich celów finansowych. Jednak przed podjęciem ostatecznej decyzji zawsze warto skonsultować się z doradcą finansowym lub specjalistą bankowym, którzy mogą pomóc w ocenie Twojej sytuacji i dostosowaniu kredytu do Twoich potrzeb.

Na co można przeznaczyć kredyt ze stałą ratą Alior Bank?

Kredyt gotówkowy może być przeznaczony na różne cele, w zależności od potrzeb i preferencji każdej osoby. Oto kilka powszechnych zastosowań kredytu gotówkowego:

- Pilne wydatki. Kredyt gotówkowy może być pomocny w pokryciu nagłych i nieprzewidzianych wydatków, takich jak naprawa samochodu, awaria sprzętu AGD, nagły wyjazd lub opłaty medyczne.

- Remonty i ulepszenia domu. Jeśli planujesz remont mieszkania lub domu, kredyt gotówkowy może dostarczyć środków na zakup materiałów budowlanych, wynajęcie ekipy remontowej lub modernizację wnętrz.

- Zakup samochodu. Jeśli potrzebujesz samochodu, ale nie masz wystarczających oszczędności na jego zakup, kredyt gotówkowy może pomóc w sfinansowaniu części lub całości kosztów zakupu samochodu.

- Konsolidacja zadłużeń. Kredyt gotówkowy może być wykorzystany do skonsolidowania istniejących zadłużeń, takich jak karty kredytowe lub pożyczki, w jedno zobowiązanie o niższym oprocentowaniu. Dzięki temu można uporządkować swoje finanse i mieć jedną, łatwiejszą do kontrolowania ratę.

- Realizacja celów życiowych. Kredyt gotówkowy może pomóc w realizacji długoterminowych celów życiowych, takich jak podróż, ślub, edukacja czy założenie własnej działalności gospodarczej.

Warto jednak pamiętać, że każde wykorzystanie kredytu gotówkowego wiąże się z kosztami finansowymi w postaci odsetek i innych opłat. Przed zaciągnięciem kredytu ważne jest staranne przeanalizowanie swoich potrzeb, możliwości spłaty oraz porównanie ofert różnych banków, aby znaleźć najkorzystniejsze warunki.

Czy warto spłacać kredyt na czas?

Spłacanie kredytu na czas ma wiele korzyści i jest ważne ze względów finansowych i prawnych. Oto kilka powodów, dlaczego warto spłacać kredyt na czas:

- Unikanie dodatkowych kosztów. Brak terminowej spłaty kredytu często prowadzi do naliczania dodatkowych opłat i odsetek za opóźnienie. Te dodatkowe koszty mogą znacznie zwiększyć całkowitą kwotę do spłaty i obciążyć Twój budżet.

- Ochrona historii kredytowej. Regularna i terminowa spłata kredytu ma pozytywny wpływ na Twoją historię kredytową. Pozytywna historia kredytowa może ułatwić uzyskanie przyszłych kredytów lub pożyczek oraz otrzymanie lepszych warunków finansowych.

- Zapewnienie stabilności finansowej. Spłacanie kredytu na czas pomaga utrzymać stabilność finansową i uniknąć nagromadzenia zadłużeń. Dzięki regularnym spłatom, łatwiej jest kontrolować budżet i planować przyszłe wydatki.

W okresie spłaty kredytu musimy bardzo skrupulatnie pilnować terminu spłaty, ponieważ własnym podpisem poręczyliśmy za to, że wpłaty będą terminowe.

Konsekwencje braku spłaty kredytu

Natomiast brak spłaty kredytu w terminie ma poważne konsekwencje, takie jak:

- Naruszenie umowy kredytowej. Brak spłaty kredytu w terminie jest naruszeniem umowy kredytowej, co może prowadzić do prawnych konsekwencji. Bank może podjąć działania prawne w celu odzyskania zaległych płatności.

- Wpływ na historię kredytową. Brak terminowej spłaty kredytu może negatywnie wpłynąć na Twoją historię kredytową. Negatywne wpisy mogą utrudnić uzyskanie przyszłych kredytów lub pożyczek oraz prowadzić do oferowania mniej korzystnych warunków finansowych.

- Naliczanie dodatkowych opłat. Bank może naliczać opłaty za opóźnienie i odsetki za brak spłaty kredytu w terminie. Te dodatkowe koszty mogą znacznie zwiększyć całkowitą kwotę do spłaty.

- Egzekucja komornicza. W skrajnych przypadkach, gdy brak spłaty kredytu jest długotrwały i bank podejmie działania prawne, może dojść do egzekucji komorniczej, czyli zajęcia majątku w celu spłaty zaległości.

Dlatego ważne jest, aby zawsze starać się spłacać kredyt na czas i utrzymywać zdrową sytuację finansową. Jeśli masz trudności ze spłatą, warto skontaktować się z bankiem i omówić możliwość restrukturyzacji lub przedłużenia okresu spłaty

Przykład reprezentatywny

Rzeczywista Roczna Stopa Oprocentowania (RRSO) „Kredytu ze stałą ratą” wynosi 10,36%; całkowita kwota kredytu (bez kredytowanych kosztów): 20 200 zł; całkowita kwota do zapłaty: 23 245,03 zł; oprocentowanie stałe: 9,9%; całkowity koszt kredytu: 3045,03 zł, w tym prowizja: 0 zł (0%), odsetki: 3045,03 zł; 34 miesięczne raty, w tym 33 równe raty w wysokości 683,68 zł, ostatnia rata: 683,59 zł. Kalkulacja została dokonana na 2.05.2023 r. na reprezentatywnym przykładzie.

Pytania i odpowiedzi

Jaka maksymalna kwota kredytu ze stałą ratą Alior Bank?

Maksymalna kwota kredytu ze stałą ratą Alior Banku to 200 000 zł.

Kredyt ze stałą ratą Alior Bank dla zadłużonych?

Nie. Osoby z problemami finansowymi nie skorzystają z tego produktu oferowanego przez Alior Bank.

Czy Alior Bank sprawdza bazy?

Tak. Przed udzieleniem jakiegokolwiek kredytu czy pożyczki Alior Bank sprawdza potencjalnego Klienta w bazach dłużników. Negatywne wpisy w bazach mogą przekreślić szansę na otrzymanie kredytu.

Na ile mogę wziąć kredyt stałą ratą Alior Bank?

Maksymalny okres kredytowania wynosi 48 miesięcy (3 lata).

Czy Alior Bank dzwoni do pracodawcy?

Nie. Bank nie dzwoni do pracodawcy, ponieważ wszelkie potrzebne informacje do podjęcia decyzji kredytowej bank uzyska od Klienta oraz z baz dłużników.

Czy kredyt stałą ratą Alior Bank można traktować jak kredyt hipoteczny?

Zobowiązanie można poniekąd traktować jako kredyt hipoteczny, ponieważ kredyt ze stałą ratą jest na dowolny cel. Musimy Jednak wiedzieć, że okres spłaty tego kredytu jest na tyle krótki, że przy maksymalnej kwocie rata będzie bardzo wysoka, a i całkowita kwota kredytu będzie również wysoka. Takiej raty nie będzie miał nawet standardowy kredyt hipoteczny w Alior Banku. Alior Bank kredyt hipoteczny będzie o wiele korzystniejszą ofertą, ponieważ stosunek kwoty kredytu do okresu spłaty będzie się „wyrównywał”.

Czy kredyt stałą ratą Alior Bank może być kredytem konsolidacyjnym?

Tak. Produkt można traktować jako kredyt konsolidacyjny i za pozyskane pieniądze można spłacić dotychczasowe zobowiązania. Trzeba mieć oczywiście odpowiednią zdolność kredytową.

Jaki jest najtańszy kredyt gotówkowy?

Najtańszy kredyt gotówkowy to taki, którego kwota całkowita do spłaty będzie jak najniższa.