Komornik a BIK

Postępowanie komornicze to niewątpliwie stresująca sytuacja, która może przysporzyć wiele problemów. Wiele osób zastanawia się czy zajęcie wynagrodzenia przez komornika jest widoczne w BIK lub jaki wpływ na scoring BIK ma posiadanie sprawy u komornika.

Spis treści:

- Raport BIK – co to jest?

- Jak postępowanie egzekucyjne wpływa na naszą historię kredytową?

- Wierzycielem nie jest bank/SKOK - szczegóły

- Wierzycielem jest Bank/SKOK - szczegóły

- Co zrobić, jeśli informacje o egzekucji są widoczne w BIK?

Raport BIK – co to jest?

Biuro Informacji Kredytowej gromadzi wszystkie informacje o zadłużeniach Klienta. Dzięki temu można w jednym miejscu prześledzić dokładnie historię kredytową oraz stan innych zobowiązań finansowych. Raport BIK to nic innego jak podsumowanie naszych poczynań finansowych i kredytowych, informacje o spłaconych zobowiązaniach, a także tych, w których spłacie mamy opóźnienia.

Raport dostępny jest na komputerze, tablecie lub telefonie komórkowym. Można go pobrać w formacie PDF i wydrukować. Dokument ten przedstawia wszelkie informacje gromadzone z bazy BIK i BIG InfoMonitor. Oznacza to, że będą zawarte w nim informacje o kredytach, rachunkach i wszelkich innych zobowiązaniach finansowych. W raporcie znajdziemy także wskaźnik sytuacji płatniczej, która umożliwia natychmiastowe sprawdzenie czy nie mamy opóźnień w spłatach. Dodatkowo dostępna jest również ocena punktowa Biura Informacji Kredytowej, czyli tak zwany scoring. Jest to metoda oceny, która pozwala na sprawdzenie wiarygodności Klienta, który chce uzyskać finansowanie. Im więcej punktów, tym lepsza sytuacja kredytowa Klienta.

Jak postępowanie egzekucyjne wpływa na naszą historię kredytową?

W jaki sposób postępowanie egzekucyjne wpływa na naszą historię kredytową? Rozpatrzymy dwie sytuacje. W pierwszej sytuacji komornik prowadzi egzekucję na wniosek wierzyciela, niebędącego bankiem lub SKOKiem. W drugiej sytuacji wierzycielem jest bank lub SKOK, a wierzytelność dotyczy kredytu lub pożyczki. Jeśli nie jesteśmy pewni, czy mamy komornika sądowego, możemy to w prosty sposób sprawdzić. Zapoznaj się z naszym artykułem: jak sprawdzić, czy mam komornika sądowego?

Wierzycielem nie jest bank/SKOK - szczegóły

Chodzi głównie o instytucje pozabankowe mające w swojej ofercie produkty typu: pożyczka bez BIK lub kredyt bez BIK, chwilówka, pożyczka od ręki itp. Opóźnienia w spłacie powyższych produktów nie mają żadnego wpływu na scoring BIK. W Biurze Informacji Kredytowej, jak sama nazwa wskazuje, gromadzone są bowiem wyłącznie informacje kredytowe (a tzw. parabankowe instytucje finansowe nie przyznają kredytów). Musi istnieć związek pomiędzy egzekucją, a kredytem lub pożyczką zaciągniętymi w banku/SKOKu, aby taka informacja trafiła do BIK.

Prowadzone postępowanie egzekucyjnie ma wpływ na naszą zdolność kredytową w poszczególnych bankach/SKOKach, jednak tylko w takim sensie, że instytucja finansowa rozpatrując wniosek kredytowy, zapyta nas o ewentualne obciążenia komornicze.

Bank/SKOK, rozpatrując wniosek kredytowy, może dodatkowo zasięgnąć informacji w Biurach Informacji Gospodarczej. Czy tam już się znajdujemy – zależy od wierzyciela. Jeżeli wierzyciel ma podpisaną umowę z jednym z BIGów, i wszystkie ustawowe warunki zostały spełnione, prawdopodobnie umieści stosowną informację w bazie BIG.

Wierzycielem jest Bank/SKOK - szczegóły

Wszczęcie egzekucji i dalsze czynności komornika mają wpływ na scoring BIK. Mają również wpływ na scoring poszczególnych instytucji finansowych. W którym miejscu widnieją informacje o egzekucji? W segmencie: dane dotyczące rachunków kredytowych, podsegmencie: kondycja rachunków.

Każde zobowiązanie może przyjąć jeden z 8 statusów:

- Zaległość 0-30 dni – kod statusu 0

- Zaległość 31-90 dni – kod statusu 1

- Zaległość 91-180 dni – kod statusu 2

- Zaległość powyżej 180 dni – kod statusu 3

- Windykacja – kod statusu W

- Egzekucja – kod statusu E

- Odzyskany – kod statusu O

- Umorzony – kod statusu U

Wyjaśnienia statusów:

W – oznacza podjęcie działań windykacyjnych przez bank/SKOK. W polu Data Windykacji kredytodawca wpisuje dzień, w którym rozpoczął windykację.

E – oznacza wszczęcie postępowania egzekucyjnego przez kredytodawcę. W polu Data Egzekucji kredytodawca wpisuje dzień wszczęcia postępowania egzekucyjnego. Pole Data Windykacji może pozostać wypełnione.

O – oznacza odzyskanie całości długu w wyniku działań windykacyjnych lub egzekucyjnych i zamknięcie rachunku kredytowego. Jeżeli cały dług odsprzedany firmie windykacyjnej, kredytodawca również nada rachunkowi kredytowemu status O i wpisze dzień odzyskania w polu Data Odzyskania. Pola Data Windykacji i Data Egzekucji mogą pozostać wypełnione.

U – oznacza nieskuteczność działań windykacyjnych lub egzekucyjnych. Kredytodawca nie odzyskał całej należności i zamknął rachunek kredytowy z dniem wskazanym w polu „data umorzenia”. Pola Data Windykacji i Data Egzekucji mogą pozostać wypełnione. Jeżeli kredytodawca odsprzedał cześć długu firmie windykacyjnej, umowa również otrzyma status U.

Każdy status oznaczony literą, powoduje w przyszłości kłopoty dla dłużnika. Warto pamiętać również o tym, że za wszystko, co robi komornik, musi oczywiście zapłacić sam dłużnik, są to tak zwane koszty komornicze.

Co zrobić, jeśli informacje o egzekucji są widoczne w BIK?

Sytuacja jest niewątpliwie bardzo trudna. Informacje o egzekucji praktycznie wykluczają uzyskanie kredytu w najbliższym czasie. Jeżeli konkretny bank/SKOK bierze pod uwagę historię kredytową z 2-3 lat, upływ czasu może spowodować, że informacja o egzekucji straci na znaczeniu. Jednak jest to wysoce zawodny sposób na poprawę naszej sytuacji kredytowej.

Możemy spróbować zawrzeć ugodę z kredytodawcą i nakłonić go do zaprzestania przetwarzania danych osobowych po wygaśnięciu zobowiązania. Prowadzona egzekucja nie przeszkadza w podejmowaniu takich działań. Miejmy jednak świadomość, że uzyskanie takiego rezultatu jest ekstremalnie trudne.

Istnieje także możliwość “przeniesienia” problematycznej umowy do części statystycznej w raporcie BIK, niewidocznej dla poszczególnego banku/SKOKu. Tym samym działania komornika nie będą mieć wpływu na scoring BIK. Aby tak się stało musimy wysłać odpowiednie pismo do naszego kredytodawcy i oczekiwać na pomyślną decyzję.

Sprawdź: czyszczenie BIKU.

Wszystkie komentarze

Wyjście z dluguw

Jestem w spirali dlugow zaciagnietych w roznych bankach. W celu sprawdzenia sie wyciagnelam raport BIK i okazalo soe ze Komornik falej prowadzi egzekucje na niektorr dlugi ktore maja status ,,odzyskany, Teraz ptzez prawnika pyrzymalam od komornika inf wysokosci dlugow ze maja niby byc umorzone Na jefen z dligow juz kiefys dostalam ing ze jest umorzony Czyli umarzany jest kolejny taz Czy ja czegos nie rozumie

Podobne artykuły

Santander Consumer Bank Pajęczno

Santander Consumer Bank to jeden z większych banków detalicznych w Polsce. Specjalizuje się w kredytach gotówkowych, ratalnych oraz samochodowych. Sprawdź oddziały Santander Consumer Banku w Pajęcznie – adres, telefon, godziny otwarcia oraz mapę dojazdu.

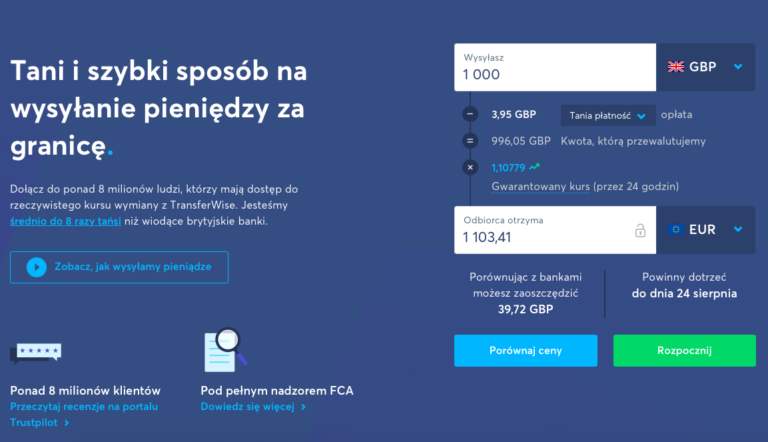

TransferWise – co to, jak działa?

TransferWise reklamuje się jako „tani i szybki sposób na wysyłanie pieniędzy za granicę”. Na czym polegają usługi TransferWise i czy rzeczywiście opłaca się wysyłać pieniądze w ten sposób? Sprawdzamy.

Santander Bank Polska w Miliczu

Santander Bank Polska jest jednym z największych banków detalicznych w Polsce. Jeden z oddziałów banku mieści się w Miliczu. Sprawdzamy adres, godziny otwarcia, dane kontaktowe oraz ofertę oddziału.

Bank Pekao w Przeźmierowie

Bank Pekao jest jednym z największych banków detalicznych w Polsce. Jeden z jego oddziałów mieści się w Przeźmierowie – sprawdzamy godziny otwarcia, dane kontaktowe oraz ofertę placówki.

Bank Spółdzielczy w Wysokiem Mazowieckim – oddziały, kontakt, kod SWIFT, IBAN

Bank Spółdzielczy w Wysokiem Mazowieckim to polski bank , który jest zrzeszony Grupie BPS. Sprawdzamy oddziały banku, godziny otwarcia, kod SWIFT, infolinię oraz dane kontaktowe.

Dodaj komentarz