Egzekucja komornicza – krok po kroku

Wszczęcie egzekucji komorniczej to konsekwencja niespłaconych kredytów i pożyczek. Raporty stawiają sprawę jasno – aż 2,5 mln Polaków ma kłopot z terminowym spłacaniem swoich należności. Na czym polega i jak dokładnie przebiega egzekucja komornicza?

Spis treści:

- Egzekucja komornicza

- Egzekucja komornicza krok po kroku

- Etap 1: zawiadomienie o wszczęciu egzekucji komorniczej

- Etap 2: komornik ustala majątek dłużnika

- Etap 3: komornik zajmuje wynagrodzenie

- Etap 4: komornik zajmuje rachunek bankowy

- Etap 5: komornik zajmuje rentę i emeryturę

- Etap 6: komornik zajmuje ruchomość lub nieruchomość

- Egzekucja komornicza - podsumowanie

Egzekucja komornicza

Egzekucja komornicza to zajęcie przez komornika majątku dłużnika na poczet spłaty jego należności wobec wierzyciela.

Przebieg postępowania egzekucyjnego i prawa i obowiązki komornika regulowane są przez prawo cywilne i prawo komornicze (w szczególności Ustawę z dnia 29 sierpnia 1997 r. o komornikach sądowych i egzekucji). Egzekucją komorniczą zajmują się komornicy sądowi. Sprawdź oferty pożyczek bez baz oraz pożyczek dla zadłużonych.

Komornik sądowy jest funkcjonariuszem publicznym, którego zadaniem jest wyegzekwowanie zaległych należności od dłużnika.

Postępowanie komornicze prowadzone jest na wniosek wierzyciela czyli instytucji, której zalegamy ze spłatą, np.: banku, firmy pożyczkowej. Zaległości mogą wynikać z nieterminowych spłat zobowiązań, takich jak np. pożyczki na raty. Komornik jest jedynie wykonawcą wyroku sądowego o przeprowadzeniu egzekucji. Obecnie mamy w Polsce 1590 komorników sądowych.

Podczas egzekucji komorniczej komornik sądowy może zająć większość Twojego majątku. Nie weźmie jedynie rzeczy i pieniędzy chronionych prawnie, czyli na przykład:

- podstawowych sprzętów do życia,

- alimentów,

- innych świadczeń rodzinnych,

- pieniędzy ze świadczenia 500+.

Szczegółową listę tego, co może, a czego nie może zająć komornik sądowy znajdziesz w naszym artykule – sprawdź, co podlega zajęciu komorniczemu.

Egzekucja komornicza krok po kroku

Egzekucja komornicza dzieli się na poszczególne etapy:

- zawiadomienie o wszczęciu egzekucji,

- ustalenie majątku dłużnika przez komornika,

- zajęcie wynagrodzenia osoby zadłużonej,

- zajęcie rachunku bankowego dłużnika,

- zajęcie renty lub emerytury osoby zadłużonej,

- zajęcie ruchomości lub nieruchomości dłużnika przez komornika.

Należy być świadomym prawa i obowiązków osoby, która przeprowadza egzekucję komorniczą. Komornik w trakcie postępowania może nawet przeszukać dłużnika.

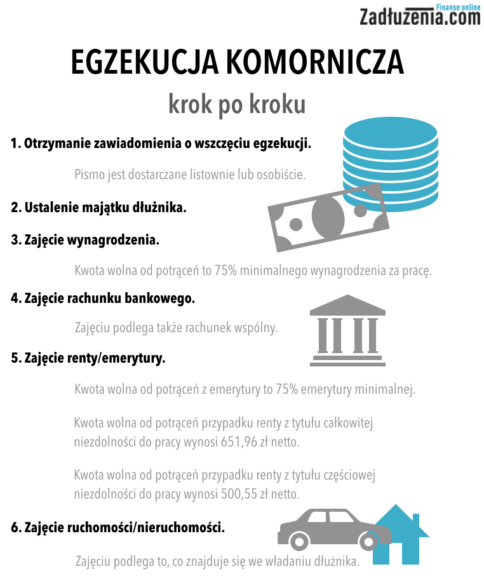

Etap 1: zawiadomienie o wszczęciu egzekucji komorniczej

Ten etap poprzedza wszystkie inne czynności komornicze – musimy otrzymać oficjalne pismo sądowe zawiadamiające o wszczęciu egzekucji komorniczej. Pismo to może zostać wysłane drogą listowną, ale w przypadku bezskutecznych prób doręczenia, komornik może dostarczyć je nam osobiście wraz z pierwszym przyjściem do naszego domu.

PODSTAWA PRAWNA

Art. 805

§ 1. Przy pierwszej czynności egzekucyjnej doręcza się dłużnikowi zawiadomienie o wszczęciu egzekucji, z podaniem treści tytułu wykonawczego i wymienieniem sposobu egzekucji oraz z pouczeniem o możliwości, terminie i sposobie wniesienia środka zaskarżenia na postanowienie o nadaniu klauzuli wykonalności, a także sporządzony przez organ egzekucyjny odpis tytułu wykonawczego albo zweryfikowanego przez komornika dokumentu, o którym mowa w art. 797 wymogi wniosku o wszczęcie egzekucji § 3.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Art. 776

Podstawą egzekucji jest tytuł wykonawczy. Tytułem wykonawczym jest tytuł egzekucyjny zaopatrzony w klauzulę wykonalności, chyba że ustawa stanowi inaczej.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Etap 2: komornik ustala majątek dłużnika

Pierwszym zadaniem komornika jest ustalenie majątku dłużnika – na tej podstawie oceni, z czego najlepiej będzie przeprowadzić egzekucję. Obowiązkiem dłużnika jest przedstawienie komornikowi całego swojego majątku – ukrywanie ruchomości oraz pieniędzy, czy kont bankowych podlega karze finansowej.

PODSTAWA PRAWNA

Art. 801

Jeżeli wierzyciel albo sąd zarządzający z urzędu przeprowadzenie egzekucji albo uprawniony organ żądający przeprowadzenia egzekucji nie wskaże majątku pozwalającego na zaspokojenie świadczenia, komornik wzywa dłużnika do złożenia wykazu majątku lub innych wyjaśnień niezbędnych do przeprowadzenia egzekucji.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Art. 801(1)

Jeżeli w drodze czynności przewidzianych w art. 801 wezwanie dłużnika do złożenia wykazu majątku i wyjaśnień nie można ustalić majątku pozwalającego na zaspokojenie świadczenia, do którego może być skierowana egzekucja, wierzyciel może zlecić komornikowi poszukiwanie majątku dłużnika.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Art. 803

Tytuł wykonawczy stanowi podstawę do prowadzenia egzekucji o całe objęte nim roszczenie i ze wszystkich części majątku dłużnika, chyba że z treści tytułu wynika co innego.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Etap 3: komornik zajmuje wynagrodzenie

Następnym krokiem egzekucji komorniczej jest zajęcie wynagrodzenia otrzymywanego za pracę.

Komornik nie może jednak zająć całego wynagrodzenia – obowiązują go prawnie ustalone górne i dolne limity zajęcia oraz uwzględnienie tzw. kwoty wolnej od potrąceń. W przypadku wynagrodzenia kwota ta wynosi zawsze 75% minimalnego wynagrodzenia za pracę.

PODSTAWA PRAWNA

Art. 833

§ 1. Wynagrodzenie ze stosunku pracy podlega egzekucji w zakresie określonym w przepisach Kodeksu pracy.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Art. 87

§ 1. Z wynagrodzenia za pracę – po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych – podlegają potrąceniu tylko następujące należności:

1) sumy egzekwowane na mocy tytułów wykonawczych na zaspokojenie świadczeń alimentacyjnych;

2) sumy egzekwowane na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne;

3) zaliczki pieniężne udzielone pracownikowi;

4) kary pieniężne przewidziane w art. 108 kary porządkowe.

Dz.U.2018.0.108 t.j. – Ustawa z dnia 26 listopada 1974 r. – Kodeks pracy

Wysokość kwoty wolnej od potrącenia komorniczego określa odrębny przepis.

PODSTAWA PRAWNA

Art. 87(1)

§ 1. Wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości:

1) minimalnego wynagrodzenia za pracę, ustalanego na podstawie odrębnych przepisów, przysługującego pracownikom zatrudnionym w pełnym wymiarze czasu pracy, po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych – przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne;

2) 75% wynagrodzenia określonego w pkt 1- przy potrącaniu zaliczek pieniężnych udzielonych pracownikowi;

3) 90% wynagrodzenia określonego w pkt 1 – przy potrącaniu kar pieniężnych przewidzianych w art. 108 kary porządkowe.

§ 2. Jeżeli pracownik jest zatrudniony w niepełnym wymiarze czasu pracy, kwoty określone w § 1 ulegają zmniejszeniu proporcjonalnie do wymiaru czasu pracy.

Dz.U.2018.0.108 t.j. – Ustawa z dnia 26 listopada 1974 r. – Kodeks pracy

Etap 4: komornik zajmuje rachunek bankowy

Komornik może także zająć rachunek bankowy dłużnika.

Aby zająć rachunek, musi najpierw ustalić, w jakim banku zadłużony posiada konto. Informację tę możemy podać mu sami, ale jeżeli nie będziemy współpracować, komornik ma prawo samodzielnie jej poszukiwać, np.: podczas przeszukania mieszkania. Po ustaleniu banku, w którym prowadzony jest rachunek zadłużonego, komornik ma prawo (nawet bez znajomości numeru konta) zgłosić wniosek o zajęcie rachunku na rzecz egzekucji komorniczej. Od tego momentu to komornik będzie władał naszym kontem i wpływającymi na nie pieniędzmi.

PODSTAWA PRAWNA

Art. 889

§ 1. W celu dokonania egzekucji z wierzytelności z rachunku bankowego komornik ogólnej właściwości dłużnika:

1) przesyła do banku, w którym dłużnik posiada rachunek, zawiadomienie o zajęciu wierzytelności pieniężnej dłużnika pochodzącej z rachunku bankowego do wysokości należności będącej przedmiotem egzekucji wraz z kosztami egzekucyjnymi i wzywa bank, aby nie dokonywał wypłat z rachunku bez zgody komornika do wysokości zajętej wierzytelności, lecz przekazał bezzwłocznie zajętą kwotę na pokrycie należności albo zawiadomił komornika w terminie siedmiu dni o przeszkodzie do przekazania zajętej kwoty; zawiadomienie jest skuteczne także w przypadku niewskazania rachunku bankowego;

2) zawiadamia dłużnika o zajęciu jego wierzytelności z rachunku bankowego, doręczając mu odpis zawiadomienia skierowanego do banku, o zakazie wypłat z rachunku bankowego.

§ 2. Równocześnie komornik przesyła wierzycielowi odpis zawiadomienia przesłanego do banku.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Art. 890

§ 1. Zajęcie wierzytelności z rachunku bankowego dłużnika jest dokonane z chwilą doręczenia bankowi zawiadomienia o zakazie wypłat z tego rachunku i obejmuje również kwoty, których nie było na rachunku bankowym w chwili jego zajęcia, a zostały wpłacone na ten rachunek po dokonaniu zajęcia.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Nierzadko właścicielem rachunku nie jest sam zadłużony, ale także osoba trzecia, najczęściej współmałżonek. Niestety w takim przypadku egzekucja może być wykonana na całości wspólnego rachunku bankowego.

PODSTAWA PRAWNA

Art. 891(2)

§ 1. Na podstawie tytułu wykonawczego wystawionego przeciwko dłużnikowi pozostającemu w związku małżeńskim można prowadzić egzekucję z rachunku wspólnego dłużnika i jego małżonka.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Etap 5: komornik zajmuje rentę i emeryturę

Renta i emerytura podlegają zajęciu, ale również w tym przypadku do dyspozycji dłużnika musi pozostać kwota wolna od zajęcia. W przypadku emerytury komornik bez względu na sytuację, musi pozostawić do dyspozycji zadłużonego 75% kwoty netto.

PODSTAWA PRAWNA

Art. 141

1. Emerytury i renty są wolne od egzekucji i potrąceń, z zastrzeżeniem ust. 2, w części odpowiadającej:

1) 50 % kwoty najniższej emerytury lub renty – zależnie od rodzaju pobieranego przez emeryta (rencistę) świadczenia – przy potrącaniu:

a) należności, o których mowa w art. 139 należności potrącane ze świadczeń określonych w ustawie ust. 1 pkt 3, wraz z kosztami i opłatami egzekucyjnymi,

b) należności, o których mowa w art. 139 należności potrącane ze świadczeń określonych w ustawie ust. 1 pkt 4,

c) (uchylona)

1a) 75% kwoty najniższej emerytury lub renty – przy potrącaniu należności, o których mowa w art. 139 należności potrącane ze świadczeń określonych w ustawie ust. 1 pkt 5, wraz z kosztami i opłatami egzekucyjnymi;

2) 60 % kwoty najniższej emerytury lub renty – przy potrącaniu należności, o których mowa w art. 139 należności potrącane ze świadczeń określonych w ustawie ust. 1 pkt 1 i 2 i 6-9;

3) 20 % najniższej emerytury lub renty – przy potrącaniu należności, o których mowa w art. 139 należności potrącane ze świadczeń określonych w ustawie ust. 1 pkt 10.

Dz.U.2017.0.1383 t.j. – Ustawa z dnia 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych

Etap 6: komornik zajmuje ruchomość lub nieruchomość

Egzekucji komorniczej podlegają ruchomości i nieruchomości będące we władaniu dłużnika.

Władanie to nic innego, jak użytkowanie – oznacza to zatem, że dana rzecz niekoniecznie musi prawnie należeć do dłużnika. Wystarczy, że dłużnik użytkuje daną ruchomość/nieruchomość w sposób ciągły, a może zostać ona zajęta przez komornika.

PODSTAWA PRAWNA

Art. 845

§ 1. Do egzekucji z ruchomości komornik przystępuje przez ich zajęcie.

§ 2. Zająć można ruchomości dłużnika będące bądź w jego władaniu, bądź we władaniu samego wierzyciela, który do nich skierował egzekucję. Ruchomości dłużnika będące we władaniu osoby trzeciej można zająć tylko wówczas, gdy osoba ta zgadza się na ich zajęcie albo przyznaje, że stanowią one własność dłużnika, oraz w wypadkach wskazanych w ustawie. Jednakże w razie zbiegu egzekucji sądowej i administracyjnej dopuszczalne jest zajęcie ruchomości na zasadach przewidzianych w przepisach o egzekucji administracyjnej.

§ 2a. W przypadku egzekucji świadczeń alimentacyjnych komornik może zająć także ruchomości będące we władaniu osoby zamieszkującej wspólnie z dłużnikiem bez zgody tej osoby, chyba że przedstawi ona dowód, że ruchomości są jej własnością.

§ 3. Nie należy zajmować więcej ruchomości ponad te, które są potrzebne do zaspokojenia należności i kosztów egzekucyjnych.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Art. 929

§ 1. Zajęcie obejmuje nieruchomość i to wszystko, co według przepisów prawa rzeczowego stanowi przedmiot obciążenia hipoteką.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Jeżeli dłużnik jest współwłaścicielem danej nieruchomości, to w egzekucji komorniczej podlega ona zajęciu w całości.

PODSTAWA PRAWNA

Art. 923(1)

§ 1. Tytuł wykonawczy wystawiony przeciwko osobie pozostającej w związku małżeńskim stanowi podstawę do zajęcia nieruchomości wchodzącej w skład majątku wspólnego. Dalsze czynności egzekucyjne dopuszczalne są na podstawie tytułu wykonawczego wystawionego przeciwko obojgu małżonkom.

§ 2. Jeżeli małżonek dłużnika sprzeciwi się zajęciu, o sprzeciwie komornik niezwłocznie zawiadamia wierzyciela, który w terminie tygodniowym powinien wystąpić o nadanie przeciwko małżonkowi dłużnika klauzuli wykonalności pod rygorem umorzenia egzekucji z zajętej nieruchomości.

Dz.U.2018.0.155 t.j. – Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego

Egzekucja komornicza - podsumowanie

Wszystkie komentarze

Wywód czysto teoretyczny.

Dorze opisane od strony dłużnika. A jak się to ma od strony wierzyciela? co może zrobić komornik, kiedy dłużnik ukrywa swój majątek? Co może komornik jeżeli dłużnik krótko prze egzekucją wysprzedają majątek? względnie środki finansowe daje na "przechowanie" innej osobie?

Witam, Dług mojego dłużnika (ok.130 tys zł) jest na giełdzie długów. Natomiast mi jest winien kilkaset złotych. Czy dług z giełdy ma jakiś wpływ na odzyskanie przeze mnie pieniędzy?

to co tu jest jest ściemą!!!

Podobne artykuły

Szybkie pożyczki Goleniów

Poszukujesz świetnej oferty pożyczkowej w Goleniowie? Sprawdź ranking z pożyczkami przez Internet. Maksymalnie możemy otrzymać nawet 200 000 zł ze spłatą do 10 lat. Pieniądze dostępne są od ręki.

Ile komornik może zabrać z emerytury w 2017 roku

Egzekucja z emerytury to jedna z popularniejszych metod odzyskiwania długów. Sprawdziliśmy, ile komornik zająć emerytury w 2017 roku.

Santander Consumer Bank Kwidzyn

Santander Consumer Bank to jeden z większych banków detalicznych w Polsce. Specjalizuje się w kredytach gotówkowych, ratalnych oraz samochodowych. Sprawdź oddziały Santander Consumer Banki w Kwidzynie – adres, telefon, godziny otwarcia oraz mapę dojazdu.

Alior Bank w Kostrzynie

Alior Bank dysponuje jedną placówką partnerską zlokalizowaną w Kostrzynie, na obrzeżach centrum. Sprawdź dane kontaktowe oraz adres placówki.

mBank ostrzega przed cyberprzestępcami

mBank ostrzega swoich Klientów przed atakiem cyberprzestępców, którzy po raz kolejny starają się wyłudzić dane do logowania do internetowych kont bankowych. Instytucja przypomina, żeby być szczególnie uważnym podczas przeglądania atrakcyjnych aukcji online.

Bank Pekao w Janowie Lubelskim

Bank Pekao jest jednym z największych banków detalicznych w Polsce. Jedna z placówek banku mieści się w Janowie Lubelskim – sprawdzamy godziny otwarcia, dane kontaktowe oraz ofertę oddziału.

Dodaj komentarz