Jak Rzecznik Finansowy pomaga w sporze z firmą pożyczkową?

Jeżeli mamy problem z jakąkolwiek firmą pożyczkową, nie musimy radzić sobie z nim sami. Darmowej pomocy na każdym etapie sporu może nam udzielić Rzecznik Finansowy. Sprawdzamy, czego dokładnie można od niego oczekiwać.

Rzecznik Finansowy może nam pomóc w jakimkolwiek sporze z firmą pożyczkową, ponieważ sprawuje pieczę nad wszystkimi podmiotami finansowymi obecnymi na polskim rynku.

Możemy zatem zgłosić się do niego, jeżeli mamy problem z jakimkolwiek firmą pożyczkową, niezależnie od tego, czy jest polska, czy zagraniczna. Za większość form pomocy Rzecznika Finansowego nie zapłacimy ani grosza.

1. Odpowiadanie na pytania dotyczące działalności firmy pożyczkowej oraz praw Klienta

jak się zgłosić: przez telefon, przez e-mail, przez Facebook Messenger

koszt: bezpłatnie

a) Telefon do Rzecznika Finansowego

Rzecznik Finansowy udziela odpowiedzi na podstawowe pytania dotyczące działalności firm pożyczkowych przez swoją infolinię.

Dzwonimy na numer: 22 333 73 25.

Infolinia jest otwarta w każdy dzień roboczy (od poniedziałku do piątku) w godzinach 8:00-16:00. Rzecznik Finansowy udziela telefonicznych porad nie tylko w związku z firmami pożyczkowymi. Kompletny wykaz dostępnych numerów infolinii Rzecznika Finansowego wraz z godzinami ich otwarcia znajdziesz w artykule Rzecznik Finansowy – kontakt, infolinia.

b) E-mail do Rzecznika Finansowego

Jeżeli nasz problem z firmą pożyczkową jest bardziej skomplikowany i do jego opisania konieczne jest załączenie dokumentów albo skanów pism, powinniśmy zgłosić się z tą sprawą przez wiadomość e-mail.

Wiadomość wysyłamy na adres: [email protected].

Czas rozpatrzenia naszych zgłoszeń przez Rzecznika Finansowego wynosi 2 tygodnie. Pliki do wiadomości e-mail dodajemy jako zwykły załącznik.

c) Facebook Messenger Rzecznik Finansowy

Swoją sytuację problemową możemy również opisać w wiadomości prywatnej do Rzecznika Finansowego na Facebooku. Wysyłamy wiadomość do konta @RzecznikFinansowy. Przez Messenger nie można przesyłać do Rzecznika Finansowego żadnych załączników ani obrazów. Jest to forma umożliwiająca zadanie krótkich, prostych pytań. Ze sprawami, które wymagają dłuższej wypowiedzi i dodania załączników, musimy kierować się do Rzecznika przez e-mail.

2. Przeprowadzenie interwencji przez Rzecznika Finansowego

jak się zgłosić: przez złożenie wniosku

koszt: bezpłatnie

Rzecznik Finansowy działa w oparciu o ustawę z dnia 5 sierpnia 2015 roku o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym (Dz. U. z 2015 r., poz. 1348) i zgodnie z jej treścią reprezentuje interesy klientów podmiotów rynku finansowego.

Rzecznik Finansowy podejmuje interwencję jedynie „w sytuacji nieuwzględnienia jego roszczeń przez podmiot rynku finansowego w trybie rozpatrywania reklamacji”. Wniosek o przeprowadzenie interwencji możemy kierować do Rzecznika Finansowego dopiero po wyczerpaniu tradycyjnej drogi reklamacyjnej.

Do Rzecznika Finansowego można także zwrócić się w sytuacji, gdy podmiot rynku finansowego nie udzielił w obowiązującym go terminie odpowiedzi na reklamację albo też nie wykonał czynności wynikających z reklamacji uwzględnionej zgodnie z wolą klienta, jak również wtedy, gdy podmiot ten nie dopełnił innych obowiązków wynikających z ustawy o rozpatrywaniu reklamacji (np. nie zamieścił w umowie informacji dotyczących procedury składania i rozpatrywania reklamacji czy nie przekazał wymaganych informacji w odpowiedzi na reklamację).

– wskazano na stronie internetowej Rzecznika Finansowego.

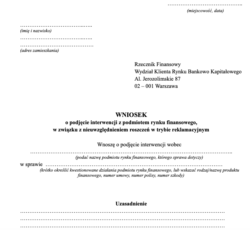

Jak wysłać wniosek o przeprowadzenie postępowania interwencyjnego?

Wniosek (skargę/zażalenie) można złożyć jedynie w formie pisemnej.

Korespondencję wysyłamy na adres:

Rzecznik Finansowy

Al. Jerozolimskie 87

02-001 Warszawa

albo przesyłamy ją w formie elektronicznej jako skan odręcznie podpisanego wniosku lub dokument z podpisem elektronicznym.

Wzór wniosku:

Wniosek do wypełnienia możemy pobrać ze strony https://rf.gov.pl/wzory-pism/wzory-pism-banki-kapital. Wybieramy wzór wniosku o podjęcie działań przez Rzecznika Finansowego. We wniosku:

- podajemy swoje dane osobowe (imię i nazwisko),

- wpisujemy swój adres zamieszkania albo adres do korespondencji,

- podajemy swój aktywny numer telefonu.

We wniosku w zwięzły i krótki sposób przedstawiamy stan faktyczny dotyczący naszego sporu z firmą pożyczkową:

- wykazujemy, że wyczerpaliśmy już tradycyjną drogę reklamacji w firmie pożyczkowej, z którą jesteśmy w sporze,

- wskazujemy zarzuty, które w naszej ocenie są bezprawnymi działaniami danej firmy pożyczkowej,

- podajemy argumenty, które potwierdzą nasze roszczenia w stosunku do firmy pożyczkowej.

Zawiodła Cię niesprawdzona firma pożyczkowa?

Sprawdź listę bezpiecznych ofert pożyczek na dowód.

Do wniosku można dołączyć także wszystkie dokumenty, które potwierdzą opisany przez nas stan faktyczny (zawarte umowy, kopie rozmów i innych dokumentów). Wysyłając wiadomość do Rzecznika Finansowego zgadzamy się automatycznie na przetwarzanie naszych danych przez Rzecznika Finansowego.

Co daje postępowanie interwencyjne?

Na skutek postępowania interwencyjnego firma pożyczkowa może wydać wyjaśnienie oraz stosowne dokumenty potwierdzające słuszność wydanej decyzji (odmowy reklamacji). Po analizie tych materiałów Rzecznik Finansowy przedstawia argumenty, które przemawiają na korzyść Klienta.

Postępowanie interwencyjne ma doprowadzić do zmiany stanowiska firmy pożyczkowej.

3. Przeprowadzenie postępowania polubownego przy Rzeczniku Finansowym

jak się zgłosić: przez złożenie wniosku

koszt: płatne (50 zł)

W odróżnieniu do postępowania interwencyjnego, w którym chcemy uzyskać określony cel (wiemy, czego żądamy od firmu pożyczkowej za bezprawne działanie), postępowanie polubowne charakteryzuje się tym, że podejmując się go dopuszczamy, że spór będzie rozwiązany za porozumieniem stron. Może to oznaczać konieczność pójścia na pewne ustępstwa i ugodę z naszej strony.

Dzięki postępowaniu polubownemu nie angażujemy do sprawy sądu ani innego organu. Dzięki temu możemy zaoszczędzić nie tylko czas, ale i pieniądze, których nie stracimy na pokrycie kosztów ewentualnego postępowania sądowego. Za to, że o wszczęcie postępowania polubownego zwrócimy się do Rzecznika Finansowego, będziemy musieli jednak zapłacić 50 zł. Koszt ten jest jednak niewielki w porównaniu z potencjalnym kosztem rozprawy sądowej.

Opłatę uiszczamy na rachunek bankowy Biura Rzecznika Finansowego. Jak czytamy na stronie: „W tytule wpłaty należy umieścić informacje „opłata rejestracyjna + imię i nazwisko + adres zamieszkania”. Dowód uiszczenia opłaty należy dołączyć do wniosku o wszczęcie postępowania” – jak wskazano na stronie internetowej Rzecznika Finansowego.

Co daje postępowanie polubowne?

Wynik postępowania polubownego nie musi być pozytywny dla nas, ponieważ Rzecznik Finansowy jest bezstronny. Nie może opowiadać się za żadną racją i pomaga obu stronom w równej mierze. Jeżeli okaże się, że nasze roszczenia wobec firmy pożyczkowej są bezzasadne, Rzecznik Finansowy z pewnością przyzna rację firmie, a nie nam.

Wzór wniosku

Wniosek możemy pobrać ze strony: https://rf.gov.pl/polubowne/#jak-zlozyc-wniosek. Następnie musimy zebrać wszystkie dokumenty, które dotyczą naszej sprawy.

4. Wydanie istotnego poglądu przez Rzecznika Finansowego

jak się zgłosić: przez złożenie wniosku

koszt: bezpłatnie

Istotny pogląd jest wydawany przez Rzecznika Finansowego tylko wobec spraw, które już toczą się w sądzie. Dokument nazywany istotnym poglądem jest materiałem opiniotwórczym o charakterze pomocniczym. Dokument ten nie jest jednak w żaden sposób wiążący dla sądu. Mimo tego sąd powinien w uzasadnieniu do swojego orzeczenia ustosunkować się do zdania Rzecznika Finansowego, a zatem jego doręczenie do sądu nie jest bezzasadne.

Do skonstruowania pozwu sądowego wobec firmy pożyczkowej mogą przydać nam się argumenty wskazane przez Rzecznika Finansowego w postępowaniu interwencyjnym oraz opinia, która została wydana przez Rzecznika Finansowego po bezskutecznym postępowaniu polubownym (o ile podjęliśmy się takiego postępowania).

Wniosek o wydanie istotnego poglądu

Wzór wniosku pobieramy ze strony: https://rf.gov.pl/istotny-poglad-wp. Jest to dokument o nazwie Wzór wniosku o przedstawienie istotnego poglądu. Do wniosku musimy załączyć:

- dokumentację procesową (pozew, odpowiedź na niego, wszelkie pisma procesowe),

- korespondencję z firmą pożyczkową,

- umowę z firmą pożyczkową,

- regulamin,

- OWU,

- załączniki,

- aneksy.

Wniosek wysyłamy:

– listownie na adres Biuro Rzecznika Finansowego, Al. Jerozolimskie 87, 02-001 Warszawa,

– przez e-mail na adres: [email protected].

W tytule wiadomości elektronicznej wpisujemy „Istotny pogląd – termin rozprawy”, o ile ta została już wyznaczona. Istotny pogląd jest dostarczany bezpośrednio do sądu, w którym przeprowadzana jest rozprawa przeciw firmie pożyczkowej. Wcześniej nie mamy wglądu do treści dokumentu.

5. Pomoc w sporze z firmą pożyczkową na drodze sądowej

Pomoc Rzecznika Finansowego w tym zakresie obejmuje:

- przygotowanie oficjalnej opinii z oceną prawną sprawy,

- wydanie materiału opiniodawczego, tzw. istotnego poglądu.

Te dokumenty możemy zgodnie z prawem wykorzystywać w ramach postępowania sądowego. Rzecznik Finansowy zaleca walczenie o swoje prawa na drodze postępowania sądowego za każdym razem, kiedy tradycyjna pomoc rzecznika (np.: postępowanie interwencyjne) nie przyniosła oczekiwanego efektu.

6. Złożenie skargi na firmę pożyczkową do Komisji Nadzoru Finansowego lub Urzędu Ochrony Konkurencji i Konsumentów

Rzecznik Finansowy nie zajmuje się jedynie rozwiązywaniem spraw indywidualnych. W każdej sytuacji, w której okaże się, że dany problem z firmą pożyczkową zgłasza więcej niż jedna osoba i że jest to skarga zasadna, Rzecznik Finansowy może zawiadomić o sprawie:

- Komisję Nadzoru Finansowego,

- Urząd Ochrony Konkurencji i Konsumentów.

W wyjątkowych sytuacjach Rzecznik Finansowy może również wystąpić o zmiany systemowe do konkretnego ministerstwa. Jeżeli z kolei firmy pożyczkowe zasłaniają się postępowaniem zgodnie z daną ustawą, a orzecznictwo co do danego przepisu nie jest jednolite, Rzecznik Finansowy zwraca się do Sądu Najwyższego z pytaniem o to, jak interpretować te rozbieżności.

Podsumowanie

Rzecznik Finansowy pomaga Klientom w sporach z firmami pożyczkowymi na różne sposoby:

- poradnictwo,

- interwencje,

- postępowania polubowne,

- wsparcie w trakcie postępowania sądowego.

Wszystkie działania Rzecznika Finansowego podejmowane są dopiero po tym, kiedy Klient sam złoży reklamację bezpośrednio do podmiotu rynku finansowego (w tym przypadku – firmy pożyczkowej) i zostanie ona odrzucona. Rzecznik Finansowy nie podejmuje pierwszego kroku za Klienta poszkodowanego. Wkracza dopiero wtedy, kiedy Klient w samodzielnej walce z firmą pożyczkową nie uzyska pożądanego efektu. To do nas należy zatem pierwszy krok w tej kwestii.

Przed wysłaniem reklamacji Rzecznik Finansowy może nam jedynie doradzić, co powinniśmy zrobić. Pytania na nasze odpowiedzi uzyskamy poprzez nawiązanie kontaktu telefonicznego, e-mailowego albo po napisaniu do Rzecznika Finansowego przez Facebook Messenger.

źródło: https://rf.gov.pl/pdf/RzF_OnePage1_Jak-pomaga.pdf

Rzecznik Finansowy może być przy nas na każdym etapie walki z firmą pożyczkową.

Rzecznik Finansowy – jak pomoże w sporze z firmą pożyczkową?

Najważniejsze informacje

- Rzecznik Finansowy oferuje bezpłatną pomoc na każdym etapie sporu z firmą pożyczkową.

- Do Rzecznika Finansowego może zgłosić się każdy.

- Z pytaniem do Rzecznika Finansowego może wystąpić także osoba, która nie jest w trakcie sporu z firmą pożyczkową, ale chciałaby poznać odpowiedź na jakiekolwiek pytanie związane z funkcjonowaniem firm pożyczkowych na terenie naszego kraju.

- Pierwszą pomocą Rzecznika Finansowego może być darmowa konsultacja, podczas której będziemy mogli poznać swoje prawa wobec firm pożyczkowych i innych podmiotów finansowych oraz dowiemy się, jakie są nasze szanse na uzyskanie pożądanego rezultatu.

- Rzecznik Finansowy może podjąć aktywne działanie w sporze z firmą pożyczkową dopiero po tym, jak samodzielnie złożymy reklamację do danego firmy pożyczkowej i zostanie ona odrzucona.

- Po odrzuceniu reklamacji możemy złożyć do Rzecznika Finansowego wniosek o przeprowadzenie postępowania interwencyjnego.

- Jeżeli po interwencji Rzecznika Finansowego dana firma pożyczkowa nadal nie zmieniła swojego stanowiska, możemy złożyć do Rzecznika Finansowego kolejny wniosek – tym razem o przeprowadzenie postępowania polubownego.

- Z pomocą Rzecznika Finansowego możemy także uczestniczyć w sporze z firmą pożyczkową na drodze sądowej.

- W postępowaniu sądowym mogą być pomocne dokumenty przygotowane przez Rzecznika Finansowego dokumenty: oficjalną opinię z ocenę prawną sprawy albo tzw. istotny podgląd.

- Rzecznik Finansowy może wystąpić również w imieniu ogółu osób pokrzywdzonych przez daną firmę pożyczkową. Jeżeli konkretne bezprawne działania tej firmy będą się powtarzały, Rzecznik Finansowy poinformuje o tym Komisję Nadzoru Finansowego albo Urząd Ochrony Konkurencji i Konsumentów.

Źródło:

https://rf.gov.pl

Podobne artykuły

Chwilówki Morąg

Zastanawiasz się, która pożyczka chwilówka w Morągu jest najlepiej dopasowana do Twoich potrzeb? Sprawdź koniecznie nasze zestawienie. Wszystkie prezentowane oferty dostępne są przez Internet. Uzyskać możesz nawet 15 000 zł. Chwilówkę otrzymamy przez Internet i bez okazywania zaświadczenia o dochodach.

Santander Consumer Bank Chełmno

Santander Consumer Bank to jeden z większych banków detalicznych w Polsce. Specjalizuje się w kredytach gotówkowych, ratalnych oraz samochodowych. Sprawdź oddziały Santander Consumer Banku w Chełmnie – adres, telefon, godziny otwarcia oraz mapę dojazdu.

Ostrzeżenie PKO BP przed złośliwym oprogramowaniem

Największy bank w Polsce ostrzega swoich Klientów przed oszustami. Stworzone zostało złośliwe oprogramowanie na telefony komórkowe, które podszywając się pod wtyczkę Adobe Flash potrafi przejąć wpisywane przez użytkowników dane podczas logowania się do swojego konta bankowego.

Alior Bank w Opolu

Alior Bank jest jednym z największych banków detalicznych w Polsce. Sprawdziliśmy placówki i oddziały w Opolu – zapoznaj się z godzinami otwarcia, danymi kontaktowymi i opiniami.

PKO BP w Śliwicach

PKO BP to największy bank w Polsce. Zobacz placówki i oddziały w Śliwicach – godziny otwarcia, dane adresowe oraz ofertę.

Santander Bank Polska w Jędrzejowie

Santander Bank Polska jest drugim największym bankiem detalicznym w naszym kraju. Jeden z oddziałów banku zlokalizowany jest w Jędrzejowie. Sprawdź dane kontaktowe do placówki i jej ofertę.

Dodaj komentarz