RRSO – co to jest?

Jak pokazują badania, większość Polaków nie ma pojęcia co kryje się pod pojęciem RRSO. A szkoda, bo ten wskaźnik zdecydowanie ułatwia wybór najlepszego kredytu.

Spis treści:

- RRSO - co to jest?

- Co wpływa na wysokość RRSO?

- Jak obliczyć RRSO?

- RRSO a rodzaje kredytów i pożyczek

- Korzystne RRSO - czy istnieje?

- Podsumowanie

RRSO - co to jest?

RRSO jest jednym z najważniejszych wskaźników, który procentowo wyraża całkowity koszt danego kredytu. Rzeczywista Roczna Stopa Oprocentowania określa procentowy stosunek całkowitego kosztu kredytu wobec jego kwoty, czyli sumy pieniędzy, jaką pożyczyliśmy od banku. RRSO to nie to samo, co oprocentowanie kredytu. W odróżnieniu od oprocentowania nominalnego, którym banki zwykle promują swe oferty kredytowe, RRSO uwzględnia niemal wszystkie opłaty związane z udzieleniem kredytu, a nie tylko marżę oraz stawkę referencyjną. Sprawdź czym różni się RRSO od RSO.

Co wpływa na wysokość RRSO?

RRSO uwzględnia:

- okres kredytowania,

- oprocentowanie nominalne,

- prowizję,

- marżę,

- odsetki,

- ubezpieczenie finansowania,

- spotkanie z doradcą,

- opłaty za rozpatrzenie wniosku kredytowego.

Mówiąc najprościej – RRSO precyzyjnie wskazuje nam, który kredyt jest korzystny, a który należy omijać szerokim łukiem. Sprawdzając daną ofertę kredytu najlepiej od razu zacząć od ustalenia, ile wynosi RRSO.

Zgodnie z Ustawą o kredycie konsumenckim, wszystkie Banki i instytucje pożyczkowe mają obowiązek zamieszczania w reklamach i publikacjach informacji o RRSO. Najczęściej znajdziemy je na dole oferty, do tego wpisane małą czcionką.

Zasada jest bardzo prosta: im wyższe jest RRSO w ofercie, tym gorsza jest to oferta finansowa.

Czego nie uwzględnia RRSO?

Jak napisaliśmy wyżej, wskaźnik RRSO należy do najbardziej rzetelnych źródeł informacji o kosztach kredytu. Jednak nie zawsze uwzględnia wszystkie opłaty, które musimy ponieść spłacając zobowiązanie. RRSO może nie uwzględniać kosztów usług dodatkowych, na które Klient nie musi wyrażać zgody, aby otrzymać kredyt.

Jak obliczyć RRSO?

RRSO w teorii ma pomóc potencjalnym Klientom w wyborze odpowiedniej firmy pożyczkowej, jednak okazuje się, że dla większości osób jest to kompletnie niezrozumiałe pojęcie.

W rzeczywistości wzór na obliczenie RRSO może wydawać się nieco skomplikowany, a na jego ostateczną wysokość wpływa wiele czynników, między innymi długość okresu finansowania. Przede wszystkim powinniśmy pamiętać o tym, że im krótszy okres kredytowania, tym wyższe RRSO. Finansowanie udzielone na kilka miesięcy będzie miało zawsze wyższe RRSO niż ta sama pożyczka zawarta na rok lub dłużej.

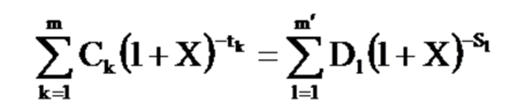

Jak obliczyć RRSO? – wzór

Banki i firmy pożyczkowe obliczają wysokość RRSO zgodnie z następującym wzorem matematycznym:

Poszczególne litery i symbole użyte we wzorze oznaczają:

X – rzeczywistą roczną stopę oprocentowania,

m – numer kolejny ostatniej wypłaty raty kredytu,

k – numer kolejny wypłaty, zatem 1 ≤ k ≤ m,

Ck – kwotę wypłaty k,

tk – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej

kolejnej wypłaty, zatem t1 = 0,

m’ – numer kolejny ostatniej spłaty lub wnoszonych opłat,

l – numer kolejny spłaty lub wnoszonych opłat,

Dl – kwotę spłaty lub wnoszonych opłat,

Sl – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej

spłaty lub wniesienia opłat.

Na szczęście nie musimy dokładnie znać podanego wzoru. Firmy pożyczkowe mają obowiązek określenia takiego oprocentowania oraz uwidocznienia informacji na temat opłat doliczanych do pożyczki – zarówno na stronie internetowej firmy, jak również w reklamach. Obowiązek informowania o RRSO wynika z zapisu ustawy o kredycie konsumenckim, dlatego przed zaciągnięciem pożyczki w danej instytucji finansowej, należy dokładnie zapoznać się z informacjami odnoszącymi się do całkowitego kosztu zaciągniętej należności.

Wyświetl ten post na Instagramie

RRSO a rodzaje kredytów i pożyczek

Na forach internetowych nierzadko można spotkać się z opiniami osób, które są przerażone wysokimi opłatami pobieranymi przez firmy pożyczkowe. Bank bowiem zawsze chce zarobić na udzieleniu kredytu. Jeśli nie uczyni tego poprzez oprocentowanie, zrobi to dzięki odpowiednio wysokiej prowizji lub innym kosztom dodatkowym. Bez względu na to, czy interesuje nas pożyczka online czy kredyt gotówkowy, powinniśmy w pierwszej kolejności zapoznać się z RRSO.

RRSO 0% – co to znaczy?

Jak już wiemy, RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania oznacza koszty naliczane w skali roku do pożyczki. Jednak wśród ofert chętnie przedstawianych w reklamach, pojawiają się chwilówki, których RRSO wynosi 0%. Czy to oznacza, że takie finansowanie jest całkowicie darmowe? W zasadzie tak, jednak powinniśmy wiedzieć o „haczykach” występujących w takich ofertach.

Oczywistym jest, że wszystkie firmy pożyczkowe chcą zarobić na udzielaniu finansowań, dlatego darmowe oferty mogą nas dziwić. Przede wszystkim dana firma udziela takiej pożyczki tylko raz, aby zwabić potencjalnych Klientów. Każde kolejne finansowanie będzie obciążone dodatkowymi kosztami. Kolejną rzeczą, na którą musimy zwracać uwagę, to terminowe spłacanie zobowiązania, ponieważ w regulaminach pożyczek możemy przeczytać, że w przypadku opóźnień w regulowaniu opłat, promocyjne zasady mogą przestać obowiązywać i Klient będzie musiał zwrócić pieniądze wraz ze standardową opłatą prowizyjną.

RRSO w kredytach

Rzeczywista Roczna Stopa Oprocentowana dotycząca kredytu umożliwia realnie ocenić koszty związane z pożyczeniem pieniędzy. RRSO precyzyjnie wskażę nam, który kredyt gotówkowy jest korzystny, a który lepiej odrzucić. Szczególną uwagę powinniśmy zwracać w momencie starania się o kredyt hipoteczny, ponieważ na jego wysokość składa się o wiele więcej kosztów niż w przypadku kredytu gotówkowego.

RRSO w pożyczkach

Zasady obliczania Rzeczywistej Rocznej Stopy Procentowej dla kredytów oraz pożyczek są takie same, jednak na wysokość wskaźnika wpływa kilka czynników. Przede wszystkim długość kredytowania, im dłuższy okres, tym niższe RRSO. Jak wiemy, pożyczki – w przeciwieństwie do kredytów – udzielane są z reguły na krótki okres, zazwyczaj na parę miesięcy. Z tego względu ich RRSO może wynosić nawet kilkanaście procent.

RRSO w chwilówkach

Ubiegając się o chwilówki warto przyjrzeć się RRSO. W przypadku takich finansowań może wynosić nawet kilka tysięcy procent, ponieważ są to oferty krótkoterminowe (udzielane na miesiąc, maksymalnie na trzy miesiące). Koszty za przyznanie finansowania są również wysokie, ponieważ jest to podstawowy zarobek firm pożyczkowych.

Należy także mieć świadomość tego, że firmy pożyczkowe ponoszą znacznie większe ryzyko finansowe niż banki, przez co pobierane opłaty muszą być nieco wyższe, celem pokrycia ewentualnych kosztów windykacyjnych, takich jak wysłanie monitów, czy wykonanie telefonów.

Korzystne RRSO - czy istnieje?

To pytanie zadaje sobie wiele Klientów. Z powyższych informacji wynika, że najniższe RRSO jest najkorzystniejsze, ale niestety nie zawsze tak to wygląda. Musimy pamiętać, ze wszystkie oferty finansowe są uwarunkowane wieloma czynnikami. Na wysokość RRSO wpływa nie tylko suma zadłużenia, ale i okres kredytowania. Może się okazać, że kredyt z niskim RRSO, nie jest wcale najtańszy, ponieważ raty będziemy spłacać dłużej.

Podsumowanie

- RRSO jest jednym z najważniejszych wskaźników, który procentowo wyraża całkowity koszt danego kredytu.

- RRSO uwzględnia między innymi prowizję, odsetki, ubezpieczenie czy spotkanie z doradcą.

- Na wysokość RRSO wpływa nie tylko suma zadłużenia, ale i okres kredytowania.

- RRSO może nie uwzględniać kosztów usług dodatkowych, na które Klient nie musi wyrażać zgody, aby otrzymać kredyt.

- Firmy pożyczkowe mają obowiązek informowania o RRSO w swoich ofertach.

- Zasady obliczania Rzeczywistej Rocznej Stopy Procentowej dla kredytów oraz pożyczek są takie same.

RRSO - najważniejsze pytania

Rzeczywista Roczna Stopa Oprocentowania określa procentowy stosunek całkowitego kosztu kredytu wobec jego kwoty, czyli sumy pieniędzy, jaką pożyczyliśmy od banku.

O wysokości RRSO decydują czynniki takie jak: okres kredytowania, oprocentowanie nominalne, prowizja, marża, odsetki, ubezpieczenie finansowania, spotkanie z doradcą, opłaty za rozpatrzenie wniosku kredytowego.

Mówiąc najprościej – RRSO precyzyjnie wskazuje nam, który kredyt jest korzystny, a który należy omijać szerokim łukiem.

Zazwyczaj im wyższe jest RRSO tym gorsza (bo droższa) jest oferta finansowa.

W odróżnieniu od oprocentowania nominalnego, którym banki zwykle promują swe oferty kredytowe, RRSO uwzględnia niemal wszystkie opłaty związane z udzieleniem kredytu, a nie tylko marżę oraz stawkę referencyjną.

Wszystkie komentarze

razem rozp... siebie odsetkami - hasło samobójców którzy ciągle żyją na kredyt zamiast najpierw zarobić i dopiero kupić sobie coś gdy ich stać. Jestem przeciwko życiu ponad stan, na kredyt. Już widzimy co się dzieje w Grecji

Zamiast spłacać pożyczkę pożyczką - rozejrzyj się za kredytem konsolidacyjnym (rrso po 6-7%), naprawdę korzystnie i lepsze to niż ogłoszenie upadłości

dZISIAJ Google mi powiedziały co to jest RRSO. Człowiek się uczy całe życie! Pierwszy raz o tym usłyszałam. Teraz będę wiedziała jak poprawnie porównywać kredyty. Szkoda że nie jest to wiedza powszechnie dostępna, ja trafiłam na informację o RRSO dosłownie przypadkiem

szkoda, że rrso jeśli piszą na ekranie to w gąszczu tej malutkiej czcionki a uważam że powinno być prawnie nakazane mówić jakie jest rrso a nie oprocentowanie któe jak wiemy łatwo zmanipulować

Podobne artykuły

Credit Agricole w Rawie Mazowieckiej

Credit Agricole jest jednym z największych banków uniwersalnych w Polsce. Jedna z placówek banku mieści się w Rawie Mazowieckiej – sprawdzamy godziny otwarcia, dane kontaktowe oraz ofertę oddziału.

Polacy otrzymali 60 mld zł w ramach Programu Rodzina 500+

Wiceminister Rodziny, Pracy i Polityki Społecznej poinformował, że w ciągu niecałych trzech lat w ramach programu Rodzina 500+ do polskich rodzin trafiło ponad 60 000 000 000 złotych.

Alior Bank w Niemodlinie

Alior Bank jest jednym z największych banków detalicznych w kraju. Sprawdziliśmy oddziały i placówki w Niemodlinie – zobacz godziny otwarcia, dane kontaktowe i opinie.

Workai dostępne w PKO Banku Polskim

PKO Bank Polski poinformował w komunikacie prasowym o wdrożeniu do swojej działalności platformy Digital Employee Experience. Workai będzie ogromnym wsparciem w komunikacji wewnętrznej, którego celem będzie rozwijanie cyfrowych doświadczeń pracowników banku. Sprawdzamy szczegóły.

Getin Noble Bank ze stratą za pierwszy kwartał

Wyniki za pierwszy kwartał grupy Getin Noble Bank nie są zbyt ciekawe, chociaż lepsze, niż przewidywał rynek. Instytucja odnotowała stratę na poziomie 47 700 000 złotych, podczas gdy ten wynik w zeszłym roku był wyższy o 48 800 000 złotych.

Promocja: „Wymień walutę na samochód” w Santander Bank Polska

W Santander Banku Polska obowiązuje promocja, w której Klienci indywidualni mogą wygrać samochód Volkswagen Polo, zaś Przedsiębiorcy Volkswagen Passat Comfortline. Warunkiem jest skorzystanie z Kantoru Santander. Promocyjna loteria trwa do 30 listopada 2018 roku.

Dodaj komentarz