Kredyt gotówkowy a hipoteczny – który wybrać?

Dzięki kredytowi możemy sfinansować zakup nieruchomości, nowy samochód lub wymarzoną wycieczkę. Który kredyt będzie odpowiedni i w jakich sytuacjach możemy starać się o konkretne zobowiązanie? Kiedy starać się o kredyt gotówkowy, a kiedy wybrać kredyt hipoteczny? Sprawdź, co różni kredyt hipoteczny od gotówkowego.

Spis treści:

- Różnice pomiędzy kredytem gotówkowym a hipotecznym

- Na co mogę dostać pieniądze? - kredyt gotówkowy a hipoteczny

- Proces przyznawania kredytu

- Minimalny wkład własny - różnice

- Zabezpieczenie kredytu

- Zakup nieruchomości - czy mogę skorzystać z kredytu gotówkowego?

Różnice pomiędzy kredytem gotówkowym a hipotecznym

Kredyt gotówkowy znacznie różni się od kredytu hipotecznego. Posiadają jedynie kilka wspólnych aspektów np. wykazanie się dobrą zdolnością kredytową lub posiadanie odpowiedniej historii kredytowej. Przed zaciągnięciem kredytu warto również sprawdzić, jak zwiększyć zdolność kredytową.

Zanim banki wydadzą decyzję kredytową wobec kredytu gotówkowego czy hipotecznego, szczegółowo analizowane są rejestry dłużnicze. Na wszelkie możliwe sposoby banki sprawdzają, czy kredytobiorca będzie w stanie spłacać zaciągnięty kredyt. Spójrzmy na różnice pomiędzy kredytem gotówkowym a kredytem hipotecznym.

Kredyt hipoteczny:

- dostajemy go w określonym celu,

- maksymalna kwota kredytu jest bardzo wysoka,

- okres kredytowania wynosi maksymalnie 35 lat,

- długi proces przyznawania kredytu,

- hipoteka jest zabezpieczeniem kredytu.

Kredyt gotówkowy:

- dostajemy go w dowolnym celu,

- maksymalna kwota kredytu to 255 550 zł,

- okres kredytowania wynosi maksymalnie 10 lat,

- krótki proces przyznawania kredytu,

- kredyt nie jest zabezpieczony.

Na co mogę dostać pieniądze? - kredyt gotówkowy a hipoteczny

Podstawową różnicą w przypadku tych kredytów jest cel, na który możemy przeznaczyć otrzymane środki.

Kredyt hipoteczny otrzymujemy na:

- zakup nieruchomości lub ziemi,

- budowę domu,

- remont domu lub mieszkania.

Kredyt gotówkowy nie jest ograniczony przeznaczeniem przez bank. Pozyskane środki możemy wykorzystać w dowolnym celu, a bank go nie weryfikuje. Nie ma możliwości kontroli kredytobiorcy w obszarze wykorzystania przez niego pieniędzy. Najlepsze oferty możemy sprawdzić w rankingu kredytów gotówkowych.

Proces przyznawania kredytu

W przypadku kredytu hipotecznego cały proces kredytowy jest dłuższy niż w kredycie gotówkowym. Tak duża różnica wynika przede wszystkim z długiego okresu spłacania oraz wysokości pożyczonej kwoty. Zostaje przeprowadzona analiza zarobków, ale decyzja o przyznaniu kredytu zostaje podjęta także na podstawie innych czynników. Bank musi sprawdzić także:

- wysokość innych zobowiązań np. kredytów,

- wiek,

- stan cywilny,

- wysokość dochodów,

- ilość osób, które są na utrzymaniu kredytobiorcy.

Całemu procesowi podlegają również dokumenty nieruchomości. Liczba sprawdzanych czynników ma wpływ na długość procedury kredytowej. Cały proces trwa znacznie dłużej niż w sytuacji starania się o kredyt gotówkowy. Sprawdź, czy warto brać kredyt gotówkowy na wkład własny.

Minimalny wkład własny - różnice

Zasadniczą różnicą kredytu gotówkowego a hipotecznego jest wkład własny. Jeśli zależy nam na kredycie gotówkowym, nie musimy mieć minimum kapitału początkowego. Wedle Rekomendacji S, wydanej przez Komisję Nadzoru Finansowego, przy kredycie hipotecznym mamy obowiązek wkładu kapitału w wysokości 20 procent ceny nieruchomości. Zdarzają się jednak banki, które mogą udzielić kredytu z mniejszym wkładem własnym. W tym wypadku konieczne będzie ubezpieczenie brakującej kwoty.

Czas spłaty – kredyt hipoteczny a gotówkowy

Kredyt hipoteczny dostajemy na dłuższy okres, który wynosi maksymalnie od 30 do 35 lat. W przypadku kredytu gotówkowego jest to zależne od indywidualnych ustaleń. Zazwyczaj nie przekracza on jednak okresu 10 lat. Od czasu okresu kredytowania zależy zazwyczaj kwota kredytu.

Zabezpieczenie kredytu

Kredyty gotówkowe nie są zabezpieczane w żaden sposób. W przypadku kredytów hipotecznych, zabezpieczeniem jest nieruchomość, na którą dostaniemy kredyt. Nałożona zostaje hipoteka, która jest formą gwarancji spłaty. Wyjątkową sytuacją jest kredyt na samochód. W tym wypadku zakupiona ruchomość może być zabezpieczeniem dla banku. Instytucja finansowa może także zostać jej współwłaścicielem dla większej gwarancji. Pozostaje nim do czasu spłaty kredytu.

Kredyt gotówkowy a hipoteczny – który jest lepszy?

Wszystko zależy od celu, na który chcemy wziąć kredyt. W przypadku zakupu nieruchomości, najlepszym rozwiązaniem wydaje się finansowanie go za pomocą kredytu hipotecznego. Jest on tańszą opcją, chociażby ze względu na nałożone zabezpieczenie, czyli hipotekę, a zdolność kredytowa jest obliczana przez bank w inny sposób. Istnieje także opcja skorzystania z ulg i programów pomocnych np. wakacje kredytowe.

Zakup nieruchomości - czy mogę skorzystać z kredytu gotówkowego?

Zakup mieszkania lub domu możemy sfinansować kredytem gotówkowym. Jest to jednak nieopłacalne. Dlaczego? Kwota, którą możemy otrzymać jest dużo mniejsza niż w przypadku kredytu hipotecznego. Jest objęta limitem, a maksymalną kwotą, którą możemy uzyskać jest 225 550 zł. W przypadku kredytu hipotecznego, limit jest uzależniony tylko od zdolności kredytowej.

Przy kredycie gotówkowym wkład własny nie jest wymagany. Jeśli nie zgromadziliśmy odpowiednich środków, takie rozwiązanie może okazać się bardziej korzystne. Jednak przy wpłaconym wkładzie, tak jak ustanowiona hipoteka, bank posiada dodatkowe zabezpieczenie. Kredyt hipoteczny jest bezpieczniejszy.

Najczęstsze pytania i odpowiedzi

W przypadku kredytu gotówkowego z reguły nie ma żadnych ograniczeń, jeżeli chodzi o to, na co ma być on przeznaczony. Można więc wziąć kredyt gotówkowy na mieszkanie – teoretycznie nie ma ku temu teoretycznie żadnych przeszkód. Musimy zdawać sobie jednak sprawę z tego, że kredyty hipoteczne udzielane są zazwyczaj na dużo lepszych warunkach niż gotówkowe. Kredyt mieszkaniowy można spłacać nawet w ciągu 30 lat, co przekłada się na niższą ratę, a kredyt gotówkowy można spłacać z reguły w maksymalnie 10 lat. Pamiętajmy także, że oprocentowanie kredytu hipotecznego jest często korzystniejsze niż gotówkowego. Porównanie kosztów kredytu hipotecznego i gotówkowego daje z reguły jednoznaczną odpowiedź, że ten pierwszy jest bardziej korzystny.

Wiele osób zastanawia się, czy mogą zaciągać kolejne kredyty, mając kredyt gotówkowy. Kredyt hipoteczny czy kredyt samochodowy możemy tak naprawdę zaciągać wtedy bez żadnych przeszkód. Jedyną potencjalną przeszkodą jest nasza zdolność kredytowa, która wraz z każdym spłacanym zobowiązaniem maleje.

Z reguły taka operacja nie jest opłacalna, mimo że jest możliwa. Dużo bardziej opłaca się zaciągnąć kolejny kredyt mieszkaniowy. Celem nowego kredytu hipotecznego również może być spłata innego kredytu hipotecznego.

Jeżeli potrzebujemy gotówki, zaciągnięcie kredytu gotówkowego może być dobrym pomysłem. Oprocentowanie kredytu gotówkowego wcale nie musi być wysokie. Największym atutem takiego kredytu jest to, że tak naprawdę możemy przeznaczyć kredyt gotówkowy na to, co tylko chcemy.

To, czy lepszy będzie dla nas kredyt hipoteczny czy gotówkowy, jest tak naprawdę zależne od naszych potrzeb i możliwości – od tego, czy mamy oczekiwany wkład własny oraz na ile rat chcemy rozłożyć spłatę.

Podobne artykuły

Pożyczki od 20 lat – najlepsze oferty

Większość firm udziela pożyczek osobom od 20. roku życia. Sprawdzamy najlepsze oferty pożyczek od 20 lat dostępne w sieci, bez wychodzenia z domu. Maksymalna kwota pożyczki sięga nawet 60 000 złotych.

Najtańsze kredyty hipoteczne – luty 2018

Nadszedł czas na kolejną edycję rankingu kredytów hipotecznych w Polsce. Serwis bankier.pl przygotował zestawienie wykazujące koszt kredytu na zakup mieszkania o powierzchni 65 metrów kwadratowych dla trzyosobowej rodziny.

Santander Consumer Bank Parczew

Santander Consumer Bank to jeden z większych banków detalicznych w Polsce. Specjalizuje się w kredytach gotówkowych, ratalnych oraz samochodowych. Sprawdź oddziały Santander Consumer Banku w Parczewie – adres, telefon, godziny otwarcia oraz mapę dojazdu.

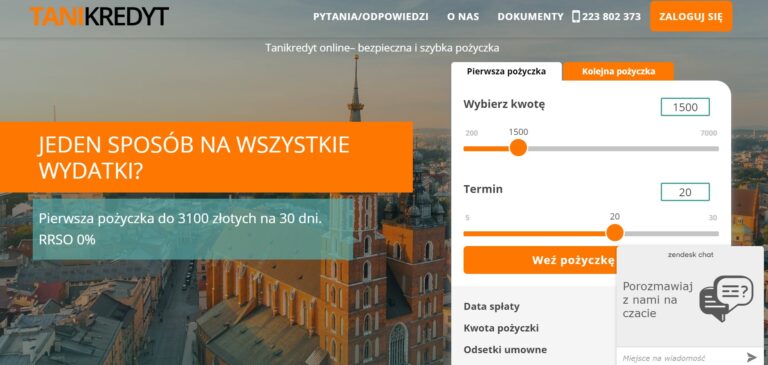

Tani Kredyt

Tani Kredyt to firma pożyczkowa specjalizująca się w szybkich pożyczkach dostępnych online. Maksymalna kwota pożyczki w tej firmie to aż 7000 zł, które możemy spłacić do 30 dni. Wszystkie koszty pożyczki w Tani Kredyt są jasno przedstawione jeszcze przed podpisaniem umowy.

Tesco likwiduje 32 sklepy w Polsce

W ostatnich 20 tygodniach Tesco zmuszone było zamknąć 14 sklepów w naszym kraju. W najbliższym czasie znikną kolejne placówki. Tym razem podjęto decyzję o likwidacji aż 32 sklepów. Łącznie pracę stracić może nawet 1300 osób. Sprawdź lokalizacje zamykanych sklepów.

ING Bank Śląski w Sochaczewie

ING Bank Śląski jest jednym z największych banków detalicznych w Polsce. Sprawdzamy oddziały banku w Sochaczewie – godziny otwarcia, dane kontaktowe oraz ofertę.

Dodaj komentarz