Najnowsze dane o kredytach frankowych – Portfel Frankowicza BIK

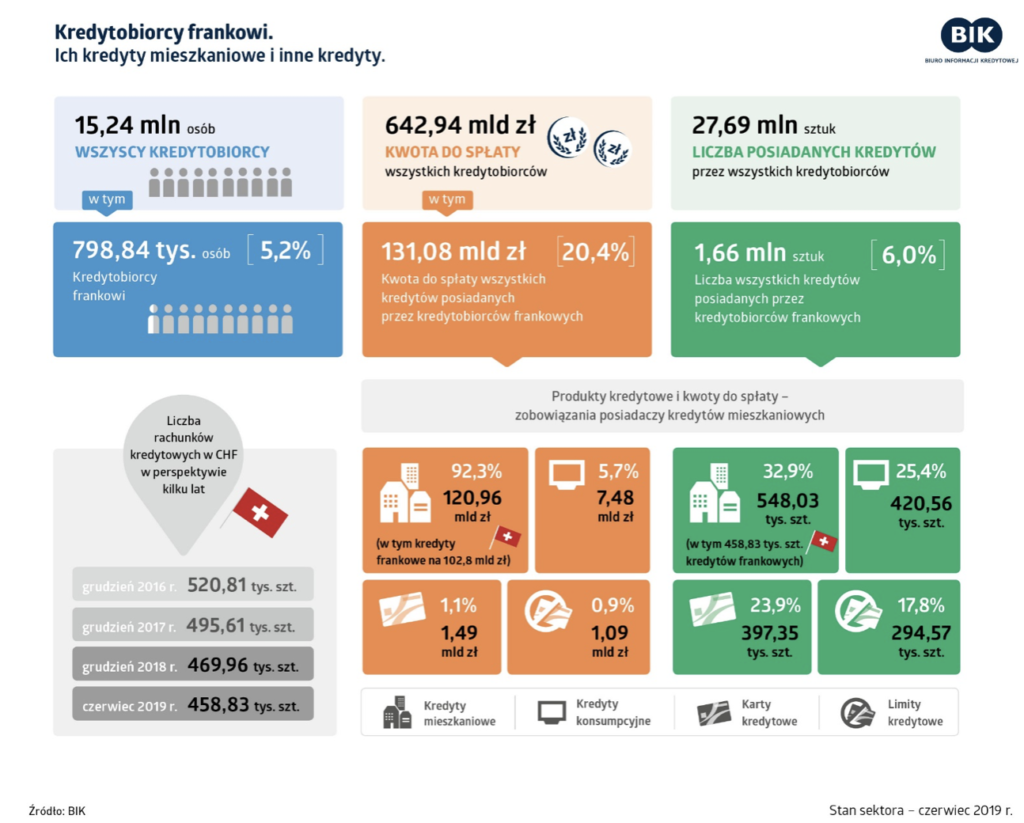

Z danych opracowanych przez Biuro Informacji Kredytowej wynika, iż polskim „frankowiczom” wciąż jeszcze pozostało 102,8 mld złotych do spłaty. W ciągu ostatniego roku udało się doprowadzić do spłaty 23,32 tys. kredytów we frankach. Jednak wciąż aż 458,83 tysięcy umów czeka na uiszczenie pozostającej kwoty zobowiązania.

Z powodu kryzysu frankowego z 2014 roku kredyty denominowane we frankach szwajcarskich stały się przysłowiową kulą u nogi dla setek tysięcy polskich rodzin.Wtedy to właśnie na skutek zawirowań giełdowych wartość zobowiązań kredytowych drastycznie wzrosła. W wielu przypadkach okazało się, iż mimo wielu lat systematycznej spłaty zmiana kursu CHF spowodowała, iż pozostające do spłaty zadłużenie jest większe niż w chwili jego zaciągnięcia.

Polscy frankowicze, poniekąd z braku wyboru, nie zaprzestali spłaty swych zobowiązań. Polskie instytucje nadzoru finansowego zadbały przynajmniej o to, by odtąd nie było tak otwartej furtki dla osób chcących zaciągnąć kredyt w innej walucie niż ta, w której zarabiają. Tak więc nowi kredytobiorcy zmuszeni zostali do zaciągania kredytów w złotówkach, a ci, którzy już mieli aktywne zobowiązanie frankowe na karku, postanowili zrobić wszystko, by jak najszybciej się go pozbyć, oszczędzając przynajmniej odsetki za wcześniej spłaconą część kapitału kredytu.

W 2016 roku liczba aktywnych umów o kredyt mieszkaniowy we frankach wynosiła 520,81 tys. Dwa lata później, w roku 2018, wciąż pozostających do spłaty zobowiązań odnotowano 482,15 tys. Jak wynika z najnowszych danych opublikowanych przez Biuro Informacji Kredytowej, obecnie tego typu umów pozostało jedynie 458,83 tysięcy. Oznacza to, iż w ciągu roku Polakom udało się doprowadzić do ostatecznej spłaty aż 23,32 tys. rachunków. Mimo tak dużego postępu w spłacie i tak aż co piąty obecnie spłacany kredyt mieszkaniowy jest nominowany we franku.

Sprawdź najważniejsze informacje o kredycie frankowym w naszym artykule.

Kredyty we frankach nie tylko na mieszkanie

Według danych opublikowanych w najnowszym „Portfelu Frankowicza BIK” aż 20,4% wszystkich kredytów zaciągniętych przez Polaków to kredyty frankowe. Mowa łącznie o 131,08 mld zadłużenia w szwajcarskiej walucie, z czego lwia część, bo aż 102,8 mld złotych, to kredyty zaciągnięte na cele mieszkaniowe. Zakup własnego „m2” nie był jedynym celem konsumpcyjnym Polaków wnioskujących o finansowanie we frankach. Niemniej tego typu zobowiązań jest najwięcej – obecnie stanowią one 1/5 rynku kredytów hipotecznych w Polsce.

W ujęciu liczbowym mowa jest o 1,66 mln umów o kredyt frankowy spośród 27,69 mln polskich umów kredytowych ogółem, co stanowi 6% tychże kontaktów. Spora różnica między ujęciem wartościowym a ilościowym wskazuje, iż choć niewielu z nas ma na karku kredyt nominowany we frankach, zobowiązania te są zwykle znacznie większe od wartości aktywnych kredytów złotówkowych. Nic w tym dziwnego – wszak po kryzysie zapoczątkowanym w 2014 roku wartości zadłużeń frankowych poszybowały w górę, zwykle wydłużając okres spłaty kredytu.

By jak najszybciej pozbyć się aktywnego kredytu frankowego, Polacy przykładają ogromne starania do terminowej spłaty zobowiązań. Część kredytobiorców zdecydowała się także na nadpłatę kredytu lub jego wcześniejszą spłatę – wszystko po to, by oszczędzić odsetki za nadpłacone kwoty i uchronić się przed kolejnym załamaniem kursów. Starania frankowiczów nie poszły na marne – w ciągu roku udało się im spłacić aż 7,91 mld złotych kredytów mieszkaniowych. Nieznaczne umocnienie franka (o ok. 5 groszy) odegrało w tym niewielką rolę.

Sprawdź, na czym polega przewalutowanie kredytu: https://www.zadluzenia.com/przewalutowanie-kredytu/.

Jakość portfela kredytów frankowych na wysokim poziomie

Cechą szczególną kredytów frankowych zaciągniętych przez polskich konsumentów jest ich niska szkodliwość. Oznacza to, iż w znakomitej większości kredyty nominowane w szwajcarskiej walucie są terminowo spłacane. Powodów do tego może być wiele, między innymi:

- chęć jak najszybszej spłaty niekorzystnego zobowiązania,

- obawa przed wystąpieniem kolejnego załamania kursu walutowego,

- chęć nadpłacenia kredytu celem zaoszczędzenia na odsetkach za wcześniej spłaconą cześć zobowiązania,

- strach przez odsetkami karnymi za spóźnienie w spłacie przy i tak już relatywnie drogim kredycie.

Obecnie, na koniec czerwca 2019 r., tylko 1,22% czynnych mieszkaniowych kredytów frankowych pozostaje w portfelach bankowych jako opóźnione powyżej 90 dni. W przypadku kredytów mieszkaniowych złotowych, odsetek ten jest wyższy i wynosi 1,44%.

– tłumaczy profesor Waldemar Rogowski, główny analityk Biura informacji Kredytowej.

Źródła:

https://media.bik.pl/informacje-prasowe/455049/aktualnosci-bik-portret-frankowicza-2019-08-05

Podobne artykuły

Już ponad 100 tys. e-składek w ZUS

Od początku roku ZUS rozliczył już ponad sto trzy tysiące składek, które przedsiębiorcy wpłacali na swój indywidualny rachunek - informuje Polska Agencja Prasowa. W poprzednich latach przedsiębiorcy musieli operować trzeba lub czterema rachunkami, lecz od 1 stycznia bieżącego roku weszły pewne zmiany.

200 nowych pytań w testach na prawo jazdy

Dzisiejsza „Rzeczpospolita” poinformowała, że do bazy pytań egzaminacyjnych na prawo jazdy dodano ponad 200 nowych pytań. Obejmują one szczególnie nowe zasady dotyczące poruszania się po drogach, w szczególności jazdę na suwak i prawa związane z korytarzem życia.

Credit Agricole w Oławie

Credit Agricole jest jednym z największych banków uniwersalnych w Polsce. Jedna z placówek banku mieści się w Oławie – sprawdzamy godziny otwarcia, dane kontaktowe oraz ofertę oddziału.

Platforma goodie bije kolejne rekordy

Bank Millennium poinformował w komunikacie prasowym, że tylko w ciągu pierwszych siedmiu miesięcy bieżącego roku Użytkownicy platformy goodie zrealizowali więcej transakcji niż w całym roku poprzednim. Goodie wyliczyło, że do końca 2021 roku obrót wyniesie 600 000 000 złotych. Sprawdzamy szczegóły.

Sprzedaż pożyczek w 2019 roku

Jak wynika z najnowszego Newslettera BIK o rynku pożyczkowym, polscy konsumenci coraz częściej sięgają po niskowlotowe pożyczki pozabankowe. Niestety spadki zapotrzebowania na finansowanie powyżej 5 tysięcy złotych wpływają na ujemną dynamikę sprzedaży w ujęciu wartościowym. Bilans sprzedaży pożyczek w roku 2019 można uznać za stabilny, choć przyszłość rynku wciąż stoi pod znakiem zapytania.

Dodaj komentarz