Jakie dokumenty do kredytu?

Każdy kto choć raz wnioskował o kredyt, wie jak dużo stresu towarzyszy wypełnianiu wszelkich formalności. Starając się o środki na zakup wymarzonego mieszkania, musimy pamiętać o kilku najważniejszych dokumentach. Podpowiadamy, jakie zaświadczenia są potrzebne do uzyskania finansowania.

Spis treści:

- Dokumenty do kredytu - jakie są potrzebne?

- Dokumenty potwierdzające źródła dochodów

- Jakie dokumenty do kredytu gotówkowego?

- Jakie dokumenty do kredytu hipotecznego?

- Jakie dokumenty do kredytu konsolidacyjnego?

- Dokumenty do kredytu - najważniejsze pytania

Dokumenty do kredytu - jakie są potrzebne?

Wnioskując o kredyt, oprócz złożonego wniosku, zazwyczaj musimy również przedłożyć szereg innych dokumentów. Lista wymaganych zaświadczeń może się różnić, w zależności od rodzaju zobowiązania, banku i kwoty, o którą się staramy. Niemniej jednak, każdy z banków będzie wymagał od nas kilku obowiązkowych dokumentów, bez których nie da się uzyskać kredytu.

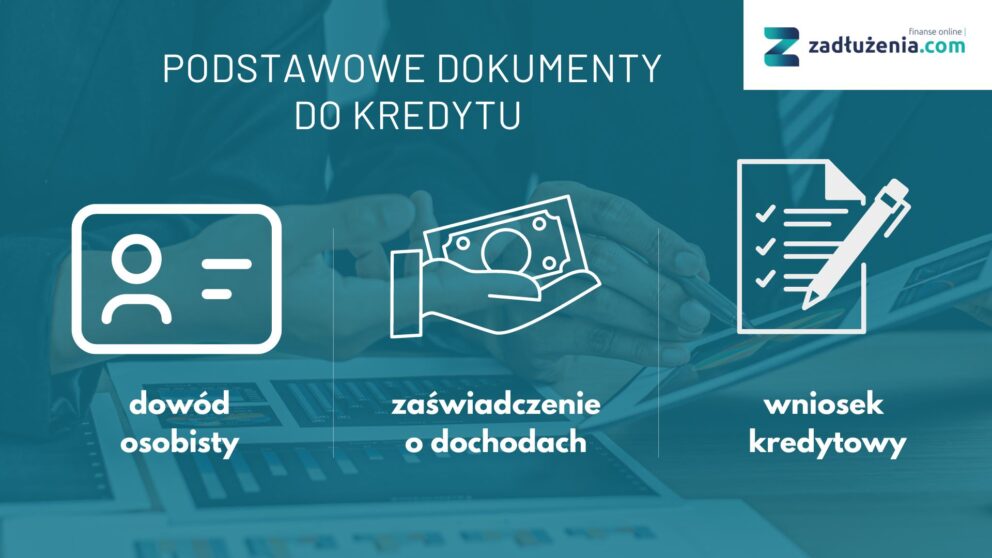

Są to przede wszystkim:

- dowód osobisty,

- wniosek o kredyt,

- zaświadczenie o dochodach,

- dokumenty, które potwierdzą naszą zdolność kredytową.

Dowód osobisty

Dowód osobisty jest najważniejszym dokumentem potwierdzającym naszą tożsamość. Potwierdza on nasze obywatelstwo oraz dane osobowe podane przez nas we wniosku kredytowym.

Jeżeli wnioskujemy o kredyt w oddziale, oczywiście dowód musimy okazać do wglądu osobie, która udziela nam finansowania. Jeśli jednak chcemy wziąć kredyt przez Internet, wystarczy, że wskażemy numer i serię naszego dowodu osobistego.

Potwierdzenie dochodów

W każdym wniosku kredytowym znajdziemy miejsce na wpisanie dochodów – niekiedy proszeni jesteśmy jedynie o oświadczenie dochodów (własną deklarację), a niekiedy o dodanie do wniosku dokumentu – zaświadczenia o dochodach (więcej na ten temat przeczytasz w artykule oświadczenie a zaświadczenie o dochodach).

Podanie wysokości zarobków jest konieczne, aby kredytodawca mógł ocenić, czy będziemy w stanie spłacić finansowanie, o które się ubiegamy. Niektóre banki oceniają naszą zdolność kredytową jedynie na podstawie wysokości dochodów, a inni proszą jeszcze o wskazanie naszych zobowiązań finansowych (na przykład opłat za mieszkanie, wydatków na życie). Analiza naszych dochodów jest potrzebna nie tylko firmie, ale i nam samym – może nas uchronić przed wzięciem pożyczki, której potem nie będziemy w stanie spłacić.

Dokumenty potwierdzające źródła dochodów

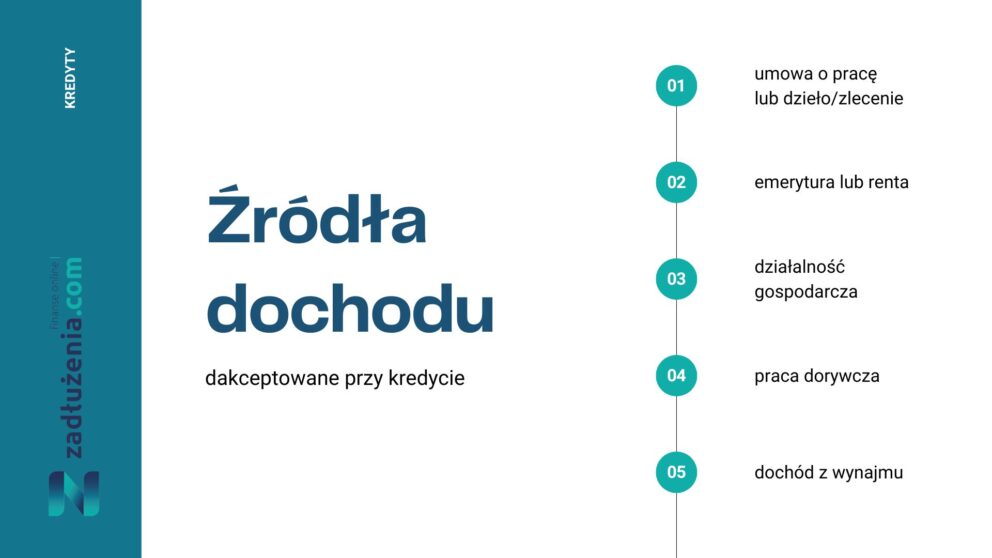

Źródła dochodu:

- Umowa o pracę na czas nieokreślony,

- Umowa o pracę na czas określony,

- Umowa o dzieło/umowa zlecenie,

- Emerytura/renta,

- Działalność gospodarcza,

- Praca dorywcza,

- Dochód z wynajmu.

Co firma, to inne akceptowane źródła dochodu. Są banki, które za dochód uznają jedynie wynagrodzenie wynikające z umowy o pracę, a są takie, w których za dochód uznawane są także na przykład alimenty. Przed wzięciem kredytu w danym banku, warto upewnić się jakie źródła dochodu są w nim akceptowane. Może się okazać, że w jednym banku jesteśmy bardzo wiarygodni, bo nasze zsumowane dochody są wysokie, a w innym będziemy mogli pochwalić się jedynie niedużą pensją wynikającą z umowy. Co w ogóle może zostać uznane za źródło dochodu?

Umowa o pracę na czas nieokreślony

Z taką umową mamy największe szanse na uzyskanie kredytu. Firma ma pewność, że przez cały czas spłacania zobowiązania będziemy uzyskiwali stały dochód, który umożliwi nam spłatę. Nie oznacza to jednak, że dzień po podpisaniu umowy o pracę, możemy oczekiwać udzielenia nam wysokiego finansowania. Banki zwracają uwagę także na staż pracy – przepracowanie sześciu miesięcy powinno jednak wystarczyć do potwierdzenia naszej wiarygodności.

Podstawowym dokumentem weryfikującym nasze zarobki pochodzące z każdego typu umowy, akceptowanym właściwie w każdej z firm, jest zaświadczenie o wysokości dochodów wystawione przez naszego pracodawcę. Niektóre firmy akceptują także samą kopię umowy, w oparciu o którą jesteśmy zatrudnieni.

Umowa o pracę na czas określony

Taka umowa jest wiarygodna z punktu widzenia banku tylko wtedy, gdy czas jej obowiązywania nie jest krótszy, niż czas spłaty finansowania, o które się ubiegamy. Jeżeli czas ten jest krótszy, bank nie może mieć pewności, że po wygaśnięciu umowy podejmiemy kolejne zatrudnienie (brak zatrudnienia=brak pewności, że terminowo spłacimy raty).

Wyjątkiem są tu zawody, w których umowa jest często podpisywana na czas nieokreślony ze względu na specyfikę pracy – dotyczy to nauczycieli, wykładowców akademickich, lekarzy kontraktowych.

Umowa o dzieło/umowa zlecenie

Często możemy spotkać się z opinią, że umowy cywilnoprawne są nic nie warte w oczach banków. Prawda jest jednak inna – wszystko zależy od kwoty, którą zarabiamy w wyniku tych umów. Do umowy cywilno-prawnej po każdym okresie rozliczenia (zazwyczaj po miesiącu) wystawiany jest rachunek, który dokumentuje wysokość uzyskanego przez nas przychodu. To ta kwota ma znaczenie z punktu widzenia kredytodawcy – zapewne zostaniemy poproszeni o wykazanie zarobków z ostatnich 6, 12 lub nawet 24 miesięcy w przypadku najbardziej ostrożnych firm. Liczba ta jest kwestią indywidualną.

Znajdziemy oczywiście także firmy, które umowę o dzieło i umowę zlecenie traktują jedynie jako opcjonalny dochód dodatkowy i nie zaakceptują jej jako głównego źródła naszego dochodu.

Emerytura/renta

Świadczenie emerytalne jest tak samo wiarygodne z punktu widzenia kredytodawców, jak umowa o pracę na czas nieokreślony. Emerytura jest wypłacana bezterminowo, a zatem mamy gwarancję uzyskiwania stałego przychodu z tego tytułu. W przypadku renty sprawa jest podobna, jak przy umowie na czas określony – dla pożyczkodawcy istotny jest czas, na który przyznane jest świadczenie. Czas otrzymywania renty musi być taki sam lub dłuższy, jak czas spłaty pożyczki, o którą się ubiegamy.

Za dochód z emerytury lub renty przyjmuje się 100% kwoty, która wpływa co miesiąc na konto (w przypadku wejścia w życie waloryzacji, przyjmuje się od razu kwotę po waloryzacji). Substytutem wpłat na konto są odcinki, które możemy otrzymywać od listonosza, który dostarcza do naszego domu pieniądze za emeryturę lub rentę albo na poczcie.

Działalność gospodarcza

Jeżeli prowadzimy własną działalność i z działalności tej uzyskujemy stabilne przychody, to jako kredytobiorca jesteśmy w pełni wiarygodni. Jednak jeżeli nasza firma jest młoda albo nie przynosi stabilnych zysków, możemy mieć problem z wykazaniem wypłacalności. Bank zwróci uwagę przede wszystkim na staż działalności i średni miesięczny dochód w konkretnym okresie (zwykle 6, 12 lub 24 miesiące). Najprawdopodobniej zostaniemy poproszeni o okazanie PIT-ów z poprzedniego roku lub dwóch lat.

Praca dorywcza

Prace dorywcze, czyli taki1e, które nie są poparte żadną umową, są uznawane właściwie jedynie w przypadku oświadczenia o dochodach – zaświadczenia nie mamy nawet jak przedstawić. Deklaracja słowna nie jest formalnym potwierdzeniem uzyskiwania dochodu. Praca dorywcza zazwyczaj nie jest akceptowanym przez banki źródłem dochodów.

Dochód z wynajmu

Jeżeli posiadamy na własność więcej niż jedną nieruchomość, z reguły każdą poza tą, w której mieszkamy, wynajmujemy. W przypadku zgłoszenia tego faktu w urzędzie skarbowym, dochód z wynajmu mieszkania jest pełnoprawny i akceptowany w większości banków. Oczywiście najlepsza jest umowa najmu podpisana bezterminowo i istniejąca już od minimum 6 miesięcy.

Pozostałe możliwości

Niektóre banki jako dochód uznają także na przykład:

• urlop macierzyński,

• premie,

• prowizje,

• nadgodziny,

• alimenty,

• stypendia.

Jakie dokumenty do kredytu gotówkowego?

Kredyt gotówkowy to rodzaj finansowania oferowanego przez instytucje finansowe. Uzyskane środki wykorzystać można na dowolny cel. Kredyty gotówkowe wypłacane są wyłącznie w formie pieniężnej, niezależnie od tego, czy jest to przelew na konto czy wypłata fizycznych środków w placówce. Możemy o niego wnioskować zarówno w banku, jak i firmie pożyczkowej.

Warunkiem do otrzymania pozytywnej decyzji kredytowej jest:

– ukończenie 18 lat,

– posiadania zdolności do czynności prawnych,

– zameldowania i zamieszkiwanie w Polsce,

– zaświadczenie o stałych dochodach,

– pozytywna historia kredytowa w BIK (w przeciwnym wypadku pozostaje kredyt dla zadłużonych),

– wypełnienie wniosku o kredyt,

– dostarczenie wymaganych dokumentów.

Wnioskując o kredyt gotówkowy powinniśmy dodatkowo posiadać:

a) ważny dowód osobisty,

b) konto w banku,

c) telefon komórkowy,

d) adres e-mail.

Osoby, które mają w swojej historii kredytowej inne zobowiązania finansowe lub zadłużenia, mogą mieć trudności z uzyskaniem kredytu gotówkowego. Dodatkowe zadłużenia powodują, że nasz budżet nie jest oceniany najlepiej.

Wniosek o kredyt gotówkowy

Wniosek kredytowy jest obowiązkowym dokumentem, który musimy złożyć podczas starania się o kredyt gotówkowy. Jeśli wnioskujemy o kredyt online, to na stronie wybranego banku lub firmy pożyczkowej, powinniśmy znaleźć odpowiednie dokumenty do wypełnienia. Zazwyczaj wystarczy postępować zgodnie z podpowiedziami systemu, aby ten mógł przekierować nas na odpowiednią stronę. Po uzupełnieniu wszystkich danych, możemy wysłać wniosek do sprawdzenia, a po krótkim czasie skontaktuje się z nami pracownik firmy, aby dokończyć formalności.

Jeśli decydujemy się na złożenie wniosku w stacjonarnej placówce banku, otrzymamy gotowy, wydrukowany dokument do uzupełnienia. Pracownicy instytucji finansowych często proszą o podawanie swych danych, a oni je automatycznie uzupełniają i na koniec drukują umowę, którą dają nam do sprawdzenia i podpisania.

Wnioski kredytowe mogą się między sobą różnić, ale niektóre informacje musimy podać praktycznie w każdym formularzu. Są to informacje takie jak:

- Dane osobowe wnioskodawcy (imię i nazwisko, adres zameldowania i zamieszkania, numer i seria dowodu osobistego, PESEL),

- Numer konta, na które mają zostać przelane środki,

- Nazwa produktu,

- Kwota finansowania,

- Okres spłaty finansowania,

- Rodzaj oprocentowania,

- Typ rat,

- Wysokość i źródło osiąganych dochodów.

Zaświadczenie o zatrudnieniu

Jak wspominaliśmy wyżej, aby otrzymać kredyt gotówkowy, musimy przedstawić zaświadczenie od pracodawcy o zatrudnieniu i zarobkach. Jest to przede wszystkim potwierdzenie dla banku, które informuje o tym, że mamy stałe dochody i będziemy wstanie spłacić zobowiązanie. W takim dokumencie obowiązkowo powinny znaleźć się informacje nie tylko o tym ile zarabiamy, ale również o tym, od kiedy i na jakich warunkach jesteśmy zatrudnieni.

Ważne jest jednak to, że banki coraz częściej – szczególnie przy kredytach o niewielkiej wysokości – rezygnują z wymogu przedstawiania zaświadczenia o dochodach. Kredytodawca musi mieć pewność co do naszej zdolności kredytowej, ale może ją sprawdzić w inny sposób np. mając wgląd do kopi umowy, albo promesy od pracodawcy. Może również poprosić nas o wyciąg z konta z ostatnich trzech lub sześciu miesięcy.

Pamiętajmy, że wszystkie podane we wniosku informacje muszą być zgodne z prawdą. Każde oświadczenie, które jest niezgodne z prawdą, a pozytywnie wpłynęło na uzyskanie finansowania, może zostać uznane jako oszustwo kredytowe.

Jakie dokumenty do kredytu hipotecznego?

Kredyt hipoteczny to wieloletnie zobowiązania finansowe, które umożliwia nam posiadanie wymarzonego mieszkania lub domu. Nieruchomości nie należą do najtańszych rzeczy, które możemy kupić, dlatego też kwoty takich kredytów zawsze są wysokie.

Kredyty hipoteczne udzielane w Polsce to wyłącznie kredyty celowe – kwoty nie możemy wydać na dowolne artykuły, musimy przeznaczyć je na konkretny cel związany właśnie z mieszkaniem/domem, a niekiedy także działką pod budowę domu.

Warunki otrzymania kredytu hipotecznego?

- Pełnoletność (to pierwszy i najważniejszy warunek – żaden bank nie udzieli kredytu hipotecznego osobie poniżej 18. roku życia),

- Wkład własny (Kolejnym bardzo ważnym aspektem, który musimy wziąć pod uwagę przy rozważaniu, czy stać nas na kredyt hipoteczny, jest to, czy posiadamy odłożoną odpowiednią kwotę wkładu własnego. Żaden bank nie udzieli nam kredytu hipotecznego, jeżeli nie będziemy w stanie dać choć części (zazwyczaj jest to minimum 10-20% kwoty, którą chcemy uzyskać) pieniędzy w gotówce.

- Stałe zatrudnienie – to również warunek bezwzględnie przestrzegany przez banki. Potencjalny kredytobiorca musi posiadać stałe i udokumentowane zatrudnienie, z którego – co bardzo ważne – uzyskuje regularne i dość wysokie przychody. Zarobki muszą być adekwatne do kwoty, o którą się wnioskuje. Nie ma więc uniwersalnego poziomu zarobków, który trzeba mieć, by otrzymać kredyt hipoteczny. Łatwo więc się domyślić, że osoby nie posiadające stałego zatrudnienia mogą mieć ogromną trudność z pozyskaniem środków na zakup mieszkania. W takim przypadku można zainteresować się kredytem dla bezrobotnych.

- Zdolność kredytowa – bez zdolności kredytowej przy kredycie hipotecznym nie zdziałamy nic – zdolność to właśnie to, jak bank oceni naszą szansę na realną spłatę danego zobowiązania finansowego. Zdolność kredytową podwyższa duża regularna wypłata, brak innych zobowiązań finansowych oraz dobra historia kredytowa w przeszłości (brak historii kredytowej – czyli jeżeli nigdy nie kupowaliśmy czegoś np.: na raty – działa niestety na naszą niekorzyść). Warto wcześniej zainteresować się tym, jak zwiększyć zdolność kredytową.

Kredyt hipoteczny jest produktem finansowym, który najciężej uzyskać. Lista dokumentów do otrzymania pozytywnej decyzji kredytowej jest długa, może zawierać nawet kilkadziesiąt wniosków, zaświadczeń, czy decyzji. Pamiętajmy o tym, że każdy bank może wymagać innych dokumentów.

Oprócz oczywistych dokumentów jak dowód osobisty czy wniosek o kredyt hipoteczny, będziemy musieli zgromadzić dokumenty potwierdzające naszą zdolność kredytową. Jak pisaliśmy wyżej, będą to przede wszystkim:

- umowa o pracę, umowy cywilnoprawne:

– zaświadczenia o zatrudnieniu i dochodach,

– PIT za ostatni rok,

– wyciąg z rachunku bankowego za ostatni rok,

- własna działalność gospodarcza:

– rocznego zeznania podatkowego,

– poświadczenia nadania numerów NIP i REGON,

– zaświadczenia z ZUS o niezaleganiu z płatnością składek (ważne 30 dni od daty wydania),

– zaświadczenia z Urzędu Skarbowego,

– PIT 36/36L za ostatni rok lub dwa oraz wybrane dokumenty związane z formą prowadzenia księgowości.

– wyciąg z konta firmowego z ostatniego roku.

- renta, emerytura

– decyzji o przyznaniu świadczenia,

– odcinek renty lub emerytury,

– wyciągu z rachunku bankowego z przelewami świadczenia.

Oprócz dokumentów potwierdzających naszą zdolność kredytową, będziemy musieli przedstawić również dokumenty związane z przedmiotem finansowania.

- Nieruchomość z rynku pierwotnego

– odpis księgi wieczystej nieruchomości,

– akt notarialny,

– prospekt informacyjny od dewelopera,

– pozwolenie na budowę,

– komplet dokumentów związanych z budową.

– potwierdzenie wniesienia wkładu własnego i dotychczasowych wpłat na rzecz dewelopera (jeśli nieruchomość została oddana do użytku).

- Nieruchomość z rynku wtórnego:

– umowa przedwstępna zakupu nieruchomości,

– akt notarialny,

– odpis z księgi wieczystej,

– potwierdzenie prawa własności sprzedającego,

– stanu zadłużenia i historii spłat, jeśli nieruchomość jest już obciążona hipoteką.

- Budowa lub remont nieruchomości:

– akt notarialny działki, na której dom jest budowany;

– odpis z księgi wieczystej,

– projekt budowlany,

– decyzję o pozwoleniu na budowę lub zawiadomienie o zamiarze wykonywania prac budowlanych,

– dziennik budowy, projekt budowy (tylko do wglądu).

Jakie dokumenty do kredytu konsolidacyjnego?

Kredyt konsolidacyjny to oferta finansowania, która przeznaczona jest do spłaty innych zobowiązań. Zamiast pamiętać o płatności kilku zobowiązań w różnych terminach, możemy połączyć wszystko w jedno zbiorcze zobowiązanie. Konsolidacja to szansa na wydłużenie okresu spłaty, dzięki czemu spada wysokość miesięcznej raty.

Aby uzyskać taki rodzaj finansowania, będziemy musieli zgromadzić kilka najważniejszych dokumentów. Jak w przypadku wyżej opisanych kredytów, będziemy musieli przede wszystkim okazać dokumenty potwierdzające naszą tożsamość oraz dokumenty potwierdzające wysokość i źródło dochodu. W przypadku kredytu konsolidacyjnego musimy przedstawić dokumenty z kredytów, które chcemy konsolidować. Są to zaświadczenia potwierdzające informacje o tym:

- kto jest posiadaczem kredytu,

- numer umowy kredytu,

- datę zawarcia finansowania,

- numer rachunku do spłat,

- jaka pozostała kwota do spłacenia itp.

Wyświetl ten post na Instagramie

Dokumenty do kredytu - najważniejsze pytania

Wnioskując o kredyt, oprócz złożonego wniosku, zazwyczaj musimy również przedłożyć szereg innych dokumentów. Lista wymaganych zaświadczeń może się różnić, w zależności od rodzaju zobowiązania, banku i kwoty, o którą się staramy. Niemniej jednak, każdy z banków będzie wymagał od nas kilku obowiązkowych dokumentów, bez których nie da się uzyskać kredytu. Są to przede wszystkim: dowód osobisty, wniosek o kredyt, zaświadczenie o dochodach, dokumenty, które potwierdzą naszą zdolność kredytową.

W większości banków, aby otrzymać kredyt, musimy podać:

imię i nazwisko, PESEL, numer i serię dowodu osobistego,

adres zamieszkania i adres do korespondencji, adres e-mail,

numer telefonu, numer rachunku bankowego.

Musimy okazać dokumenty potwierdzające naszą tożsamość oraz dokumenty potwierdzające wysokość i źródło dochodu. W przypadku kredytu konsolidacyjnego musimy przedstawić również dokumenty z kredytów, które chcemy konsolidować. Są to zaświadczenia potwierdzające informacje o tym: kto jest posiadaczem kredytu, numer umowy kredytu, datę zawarcia finansowania, numer rachunku do spłat, jaka pozostała kwota do spłacenia itp.

Lista wymaganych zaświadczeń może się różnić, w zależności od rodzaju zobowiązania, banku i kwoty, o którą się staramy. Niemniej jednak, każdy z banków będzie wymagał od nas kilku obowiązkowych dokumentów, bez których nie da się uzyskać kredytu. Są to przede wszystkim: dowód osobisty, wniosek o kredyt, zaświadczenie o dochodach, dokumenty, które potwierdzą naszą zdolność kredytową.

Podobne artykuły

Co robią kobiety, by nie płacić długu ?

W Polsce jedną trzecią wszystkich dłużników stanowią kobiety. Negocjatorzy twierdzą, że z dłużniczkami rozmawia się znacznie gorzej niż z mężczyznami. Jednak najbardziej zaskakuje fakt, że kobiety, aby uniknąć spłat zobowiązań, potrafią udawać własną śmierć.

Deutsche Bank w Gdańsku

Jednym z popularniejszych banków w Polsce jest Deutsche Bank Polska z siedzibą w Warszawie. Instytucja ofertę kieruje do Klientów detalicznych, jak i przedsiębiorców. Jeden z oddziałów znajdziemy w Gdańsku.

Bank Spółdzielczy w Rykach – oddziały, kontakt, kod SWIFT, IBAN

Bank Spółdzielczy w Rykach to polski bank, który jest zrzeszony w Grupie BPS. Sprawdzamy oddziały banku, godziny otwarcia, kod SWIFT, infolinię oraz dane kontaktowe.

Kredyt online w mBank

Trwa promocja kredytu przez Internet w mBanku. Jego zasady mają być „proste jak szyja żyrafy”.

IKEA Wrocław – kontakt, godziny otwarcia

Sklepy IKEA zlokalizowane są tylko w największych miastach w Polsce. Jeden z nich mieści się we Wrocławiu – na obrzeżach miasta, w Bielanach Wrocławskich. Sprawdź dane kontaktowe, numer infolinii oraz dokładny adres wrocławskiego sklepu IKEA.

Dzień Doceniania z BNP Paribas i Plotek.pl

Jeden z najpopularniejszych serwisów o gwiazdach i celebrytach w Polsce włączył się w kampanię #DOCENIAJnieoceniaj, której organizatorem jest bank BNP Paribas. Serwis wspólnie z instytucją bankową zapraszali swoich Klientów i Użytkowników do wzięcia udziału w Dniu Doceniania.

Dodaj komentarz