Kredyt konsolidacyjny dla firm to rozwiązanie, które ma pomóc przedsiębiorcom stojącym na skraju bankructwa. Konsolidacja kredytów i pożyczek pozwala na zmniejszenie rat miesięcznych, dzięki czemu przedsiębiorca może dostosować wysokość raty do możliwości finansowych swojej firmy.

Kredyt konsolidacyjny dla firm

Kategorie

02 lutego 2023

Ranking kredytów konsolidacyjnych dla firm 2023

Spis treści:

- Ranking kredytów konsolidacyjnych dla firm 2023

- Konsolidacja kredytów firmowych - na czym polega?

- Jak dostać kredyt konsolidacyjny dla firm?

- Dla kogo jest przeznaczony firmowy kredyt konsolidacyjny?

- Jakie jest oprocentowanie kredytów konsolidacyjnych dla firm?

- Czym powinien się charakteryzować najlepszy kredyt konsolidacyjny dla firm?

- Konsolidacja kredytów firmy a zdolność kredytowa

Konsolidacja kredytów firmowych - na czym polega?

Konsolidacja kredytów polega na połączeniu ich wszystkich w jedno nowe zobowiązanie. W praktyce w momencie wzięcia kredytu konsolidacyjnego wszystkie zobowiązania finansowe, które dotychczas posiadał przedsiębiorca, są natychmiastowo spłacane. Kiedy skorzystasz z konsolidacji, pozbywasz się wszystkich swoich dotychczasowych kredytów i pożyczek, a w zamian spłacasz kredyt konsolidacyjny.

Korzystny kredyt konsolidacyjny pomaga obniżyć wysokość miesięcznych zobowiązań, co może mieć szczególne znaczenie dla przedsiębiorców borykających się np.: z niezapłaconymi na czas fakturami od kontrahentów. Przez nieopłacone faktury nieraz niezwykle trudno jest prowadzić działalność gospodarczą. Często kiedy ktoś zalega z płatnością nam, my automatycznie zaczynamy zalegać z płatnością komuś.

Jeżeli zaczynamy zalegać z płatnością rat kredytów zaciągniętych na firmę lub pożyczek dla firm, problem zaczyna robić się poważny. Przy takich zaległościach jesteśmy o krok od zajęcia naszego majątku firmowego przez komornika. Można temu zapobiec, zaciągając konsolidację dla firm i spłacając problematyczne zobowiązania finansowe. Sytuacja finansowa przedsiębiorcy staje się wtedy lepsza i bardziej przejrzysta.

Jakie kredyty (zobowiązania) można skonsolidować?

Konsolidacji podlegają na przykład:

- pożyczki bankowe,

- pożyczki pozabankowe,

- kredyty bankowe,

- karty kredytowe,

- pożyczki na raty zaciągnięte na sprzęt lub wyposażenie biura,

- kredyty samochodowe zaciągnięte w firmie.

Najpopularniejsza wśród przedsiębiorców jest konsolidacja kredytu gotówkowego. Wiele osób prowadzących firmę korzysta z tej opcji, bo są świadomi, że dzięki konsolidacji kredytów mogą utrzymać płynność finansową, a w razie ponownych kłopotów ze spłatą zobowiązania – wnioskować o czasowe zawieszenie kredytu konsolidacyjnego.

Jak dostać kredyt konsolidacyjny dla firm?

Aby dostać kredyt konsolidacyjny dla firm, trzeba po prostu złożyć wniosek i spełnić wszystkie warunki, które stawia firmom wybrany przez nas kredytodawca. Przedsiębiorcom kredyty konsolidacyjne udzielane są na dwa sposoby:

- gotówkowy kredyt konsolidacyjny dla firm – w którym otrzymujemy gotówkę w kwocie równej wszystkim naszym zobowiązaniom finansowym i samodzielnie spłacamy z nich posiadane kredyty i pożyczki,

- typowy kredyt konsolidacyjny dla firm – w którym to kredytodawca sam spłaca nasze kredyty i pożyczki, a pieniądze z kredytu w ogóle nie przepływają przez nasze konto bankowe.

Gdzie i jak złożyć wniosek o konsolidację kredytów dla firm – również online?

Zaciągnięcie kredytu konsolidacyjnego jest bardzo proste i w dużej mierze odbywa się przez Internet. Jeżeli chcesz skorzystać z kredytu wybranego z naszego rankingu kredytów konsolidacyjnych dla firm – wystarczy, że przejdziesz na górę strony, wybierzesz odpowiednią ofertę i klikniesz „złóż wniosek„. Do wyboru masz 3 banki: Alior Bank, Nest Bank oraz Pekao SA a także 3 firmy pozabankowe: Bancovo, Weź to na firmę oraz Gotówkovo.

Dla kogo jest przeznaczony firmowy kredyt konsolidacyjny?

Konsolidacja kredytów kierowana jest przede wszystkim do przedsiębiorców, którzy źle oszacowali dochodowość swojej firmy i nierozsądnie zaciągnęli zbyt dużo kredytów i pożyczek, których nie są w stanie spłacić, ponieważ utracili płynność finansową. Coraz częściej jednak obserwujemy, że kredyty konsolidacyjne dla firm zaciągają także dobrze prosperujący, doświadczeni przedsiębiorcy.

Przy szalejącej obecnie inflacji i innych niespodziewanych czynnikach (np.: wojna w państwie ościennym, pandemia), nawet takim przedsiębiorcom zdarzają się słabsze miesiące. Wtedy udzielenie kredytu konsolidacyjnego jest często ostatnią deską ratunku, ocalającą firmą przed upadkiem.

Kto może wnioskować o konsolidację kredytów dla firm?

Aby wnioskować o kredyt konsolidacyjny dla firm, trzeba:

- znać NIP swojej firmy,

- posiadać pełnię czynności prawnych,

- być obywatelem Polski,

- posiadać siedzibę firmy i adres zamieszkania na terenie Polski,

- mieć dokumenty dotyczące wszystkich swoich zobowiązań, które chcemy spłacić za pomocą kredytu konsolidacyjnego.

Jakie jest oprocentowanie kredytów konsolidacyjnych dla firm?

Oprocentowanie kredytu konsolidacyjnego dla firm to kwestia indywidualna – zależna nie tylko od oferty danego banku czy firmy pożyczkowej, ale także od tego, jak duża jest całkowita kwota kredytu konsolidacyjnego. Im większą kwotę chce skonsolidować przedsiębiorca, tym więcej będzie go to finalnie kosztowało. Całkowity koszt kredytu konsolidacyjnego najlepiej pokazuje rzeczywista roczna stopa oprocentowania, czyli parametr prezentujący wszystkie opłaty, które trzeba ponieść w związku z pożyczanymi pieniędzmi.

Czym powinien się charakteryzować najlepszy kredyt konsolidacyjny dla firm?

Najlepszy kredyt konsolidacyjny dla firm to taki, który jest rzeczywistym odciążeniem dla przedsiębiorcy. Korzystne są oczywiście tanie kredyty konsolidacyjne, dlatego przedsiębiorcy borykający się z problemami finansowymi swojej firmy bardzo często zwracają uwagę na oprocentowanie kredytu konsolidacyjnego. Znaczenie ma również oferowany przez daną firmę pożyczkową czy bank okres spłaty. Musimy bowiem liczyć się z tym, że im krótszy okres spłaty, tym wyższe będą miesięczne raty kredytu konsolidacyjnego, a więc budżetowi firmy trudniej może być go udźwignąć.

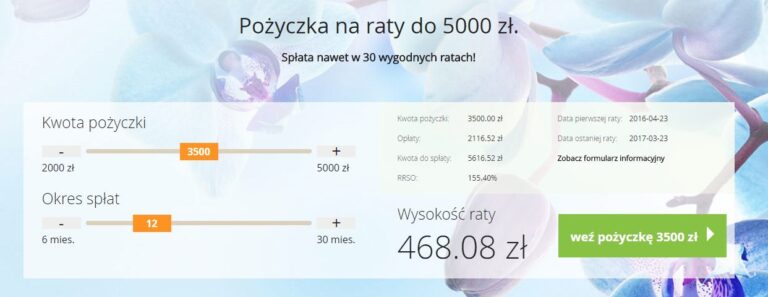

Najtańszy kredyt konsolidacyjny – kalkulator kredytu konsolidacyjnego

Oferty kredytów konsolidacyjnych można porównywać na własną rękę, ale bardzo pomocny może być również kalkulator kredytu konsolidacyjnego dla firm. Taki kalkulator może nam pomóc zorientować się, który kredyt konsolidacyjny dla firm będzie dla nas rzeczywistą ulgą w spłacie zobowiązań. Kalkulatory zazwyczaj od razu po podaniu oczekiwanej kwoty kredytu konsolidacyjnego pokazują, jak długi może być czas spłaty kredytu oraz jaka jest prognozowana wysokość raty.

Warunki konsolidacji kredytów dla firm zależą zawsze od wysokości i rodzaju posiadanych zobowiązań

Jeżeli chcesz wziąć kredyt konsolidacyjny dla firm, musisz jednak pamiętać, że warunki danej oferty kredytu konsolidacyjnego zawsze zależą od tego, jaka jest kwota Twoich zobowiązań finansowych w firmie i jaki jest ich rodzaj. Niektóre banki inaczej podchodzą do konsolidacji kredytów gotówkowych czy samochodowych, a inaczej do konsolidacji chwilówek lub pożyczek na raty. Aby uzyskać kredyt konsolidacyjny, zawsze trzeba najpierw sprawdzić, jaka jest suma naszych zobowiązań i tę kwotę wprowadzić do wniosku kredytowego.

Konsolidacja kredytów firmy a zdolność kredytowa

Kluczowa dla uzyskania kredytu konsolidacyjnego jest zdolność kredytowa przedsiębiorcy. Aby posiadać zdolność kredytową, trzeba z reguły mieć dochody, które pozwolą nam na spłatę nowego kredytu konsolidacyjnego. Niektóre banki liczą się jednak z tym, że po kredyt konsolidacyjny dla firm sięgają przedsiębiorcy, którzy znaleźli się w trudnej sytuacji finansowej i dlatego oferują inne kryteria oceny twojej zdolności kredytowej.

Większość banków i firm mających w ofercie kredyt konsolidacyjny dla przedsiębiorców oczekuje jednak, że sytuacja z urzędami będzie unormowana. Możemy zatem mieć niewielkie zaległości w spłacie zobowiązań lub uzyskiwać niewielkie dochody w ostatnim czasie, ale bezwzględnie powinniśmy wykazać się rzetelnością w opłatach do Urzędu Skarbowego i Zakładu Ubezpieczeń Społecznych.

Najczęstsze pytania i odpowiedzi

W jakim banku najlepiej zrobić konsolidację dla firm?

Najlepszy kredyt konsolidacyjny dla firm oferują Alior Bank, Nest Bank oraz Bank Pekao. Najlepszy będzie z reguły tani kredyt konsolidacyjny dla firm, a żeby wybrać tani kredyt, trzeba zwrócić uwagę na oprocentowanie kredytu konsolidacyjnego. Im niższe, tym korzystniejsza będzie dla nas dana oferta.

W jakim banku najłatwiej dostać kredyt konsolidacyjny dla firm?

Kredyty konsolidacyjne dla firm udzielane są przez:

- Nest Bank,

- Pekao SA,

- Alior Bank.

Ponadto taki produkt można znaleźć także w banku Citi Handlowy.

Jaka jest maksymalna kwota kredytu konsolidacyjnego dla firm?

Kredyty konsolidacyjne dla firm udzielane są na bardzo wysokie kwoty, dużo wyższe niż w przypadku tradycyjnych kredytów konsolidacyjnych online dla osób fizycznych. Oferowana kwota maksymalna to nawet 3 miliony złotych – oferuje ją Alior Bank. Nieco mniej, aczkolwiek nadal dużo, można uzyskać w Nest Banku. W ramach kredytu konsolidacyjnego dla firm Nest Bank oferuje do 450 000 zł. Bank Pekao oferuje najmniej spośród wszystkich banków, bo 300 000 zł. Niższe kwoty konsolidacji kredytów oferują firmy pozabankowe takie jak Gotówkovo, Bancovo czy Weź to na firmę.

Na jaki maksymalny okres można wziąć kredyt konsolidacyjny?

Kredyt konsolidacyjny gotówkowy może być udzielony nawet na okres 10 lat. Oferowany czas zależy jednak od konkretnego banku lub firmy pożyczkowej. Najdłuższy okres spłaty (120 miesięcy = 10 lat) w przypadku kredytu konsolidacyjnego dla firm oferują:

- Gotówkovo,

- Alior Bank,

- Bancovo,

- Weź to na firmę.

Krótszy okres konsolidacji kredytów oferują Nest Bank (98 miesięcy) oraz Bank Pekao (do 84 miesięcy). Każdy miesiąc spłaty to jedna rata kredytu konsolidacyjnego.

Czy wraz z kredytem konsolidacyjnym można starać się o dodatkową gotówkę?

Tak, oferty kredytów konsolidacyjnych z reguły zakładają możliwość dobrania dodatkowej gotówki do kwoty konsolidowanych zobowiązań. Jeżeli zależy nam na dodatkowych pieniądzach, najlepiej wybierać pożyczki gotówkowe konsolidacyjne, ponieważ charakteryzują się mniejszą ilością formalności niż kredyty konsolidacyjne, szczególnie te, które są udzielane przez banki.

Przykłady reprezentatywne ofert z rankingu kredytów konsolidacyjnych

1) Weź to na firmę

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dostępnych u pośrednika kredytów konsumenckich w „Ofercie dla Nowych Klientów” wynosi 9,59%, całkowita kwota kredytu: 25 455,06 zł, całkowita kwota do zapłaty przez Konsumenta: 36 027,48 zł, oprocentowanie stałe 1,64%, całkowity koszt kredytu: 10 572,43 zł (w tym: prowizja 2 361,43 zł, odsetki 8 211,00 zł), 56 miesięcznych rat równych w wysokości 433,79 zł. Kalkulacja została dokonana na dzień 31.01.2019 r. na reprezentatywnym przykładzie. „Oferta dla Nowych Klientów” dotyczy Klientów, którzy złożyli pierwszy wniosek o kredyt konsumencki na bancovo.pl po 20.02.2019 r.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dostępnych u pośrednika kredytów konsumenckich wynosi 60,54 %, całkowita kwota kredytu (bez kredytowanych kosztów) 4.681,85 zł, całkowita kwota do zapłaty 8.932,95 zł, oprocentowanie stałe 9,26%, całkowity koszt kredytu 4.251,10 zł (w tym: prowizja 3.094,31 zł, odsetki 1.156,79 zł), 36 miesięcznych równych rat w wysokości po 248,21 zł. Kalkulacja została dokonana na dzień 26.12.2018 r. na reprezentatywnym przykładzie.

2) Bancovo

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dostępnych u pośrednika kredytów konsumenckich w „Ofercie dla Nowych Klientów” wynosi 9,59%, całkowita kwota kredytu: 25 455,06 zł, całkowita kwota do zapłaty przez Konsumenta: 36 027,48 zł, oprocentowanie stałe 1,64%, całkowity koszt kredytu: 10 572,43 zł (w tym: prowizja 2 361,43 zł, odsetki 8 211,00 zł), 56 miesięcznych rat równych w wysokości 433,79 zł. Kalkulacja została dokonana na dzień 31.01.2019 r. na reprezentatywnym przykładzie. „Oferta dla Nowych Klientów” dotyczy Klientów, którzy złożyli pierwszy wniosek o kredyt konsumencki na bancovo.pl po 20.02.2019 r.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dostępnych u pośrednika kredytów konsumenckich wynosi 60,54 %, całkowita kwota kredytu (bez kredytowanych kosztów) 4.681,85 zł, całkowita kwota do zapłaty 8.932,95 zł, oprocentowanie stałe 9,26%, całkowity koszt kredytu 4.251,10 zł (w tym: prowizja 3.094,31 zł, odsetki 1.156,79 zł), 36 miesięcznych równych rat w wysokości po 248,21 zł. Kalkulacja została dokonana na dzień 26.12.2018 r. na reprezentatywnym przykładzie.

Najczęściej komentowane

Kredyt online

Pożyczki dla zadłużonych

Pożyczki bez baz

Podobne artykuły

eKredycik – opinie

eKredycik to nowa marka Grupy Kapitałowej SMS Kredyt Holding. W nowej ofercie maksymalnie pożyczymy 5000 zł bez wychodzenia z domu.

Credit Agricole w Międzyrzeczu

Credit Agricole jest jednym z największych banków uniwersalnych w Polsce. Jeden z jego oddziałów mieści się w Międzyrzeczu – sprawdzamy godziny otwarcia, dane kontaktowe oraz ofertę placówki.

W co inwestują Polacy ?

Polacy zamiast umieszczać pieniądze na lokatach, wolą inwestować w mieszkania, spółki technologiczne czy bezpieczne fundusze gotówkowe, pieniężne lub obligacyjne.

Lista dłużników – jak sprawdzić, czy jestem wpisany do rejestru dłużników?

Lista dłużników jest bazą, do której trafiają osoby niespłacające swoich zobowiązań finansowych. Takie osoby mogą mieć problem z otrzymaniem pożyczki, kredytu, leasingu a nawet podpisaniem umowy na telefon czy telewizję. Podpowiadamy jak sprawdzić czy jesteśmy w bazie dłużników.

Sprawdź jak wygląda nowy banknot 500 zł

Już w przyszłym roku do naszych portfeli może trafić nowy banknot o nominale 500 zł. Zdaniem NBP, dzięki niemu zmniejszą się koszty funkcjonowania NBP.

Promocja: „Załóż firmę i konto firmowe z mOrganizerem i premią 300 zł” w mBanku

W mBanku trwa promocja kierowana do osób fizycznych nieprowadzących działalności, które w zamian za założenie firmy via mBank oraz spełnienie bardzo prostych warunków mogą zgarnąć 300 złotych premii. Promocja trwa do 30 września 2021 roku. Sprawdź warunki.

Dodaj komentarz